今天又有10支新股招股,一个个新股发文分析来不及了,做了一个简版。

(1)思摩尔

$思摩尔国际(06969)$ 6月29日-7月3日招股,公司发行5.74亿股,其中88%为国际发售,12%为公开发售。招股价介于每股9.6-12.4港元。每手1000股,即入场费12525元,预期7月10日在港交所主板挂牌上市。

招股书披露:思摩尔不是常规的回拨方式。若公开发售超购10倍至少于20倍,公开发售比例将由12%增至17.5%,20倍至少于55倍即增至25%,超购55倍或以上则回拨至37%。也就是说思摩尔最多回拨全球发售份额的37%。公司共发行5.74亿股,每手1000股,共574000手。预计最终公开发售会超购100倍以上,回拨37%以后,甲乙组各获分10万手左右。乙组货还是比较充足的,加上一手金额较大,预计最终盈利会比较可观,甚至会优于大热门欧康维视。昨天发文说了,欧康维视会像 $康基医疗(09997)$ 一样,是又一支翻倍股。只是盘子太小了,太难中签,一手金额又少,收益率并不会好。这一波我主要就打思摩尔和正荣服务了,思摩尔上乙组。

思摩尔其实也算是二次上市,之前在A股新三板名字是麦克维尔。成为新三板上市第一只收益率超过10倍的股票,此后于19年6月出于资本发展考虑而退市,退市前市值达85.3亿元人民币。

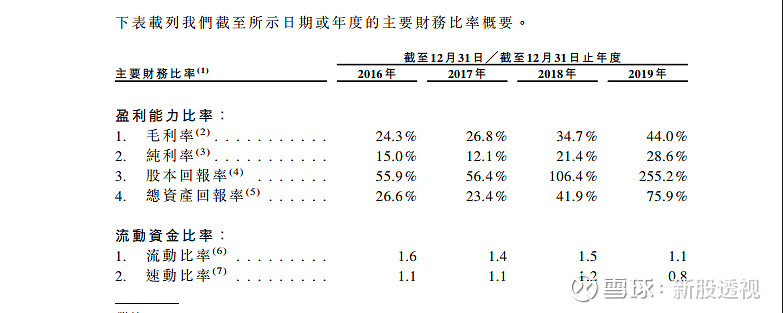

思摩尔是电子烟行业绝对的龙头,全球前5大电子烟制造商收入合计占全球电子雾化设备市场30.5%,思摩尔一家便占据了16.5%的市场份额,为全球电子烟第一大制造商。业绩增速明显,18年到19年估值提升一倍,现在是市盈率30倍左右,估值有望再提示一倍。

首次公开发售前进行融资︰当时发售价较中间价折让64.88%,并设立180日禁售期。其中前期投资者包括Nall Technology、Li To先生、Vision Knight Capital等。设立6个月的禁售期,对上市股价基本没有影响。

公司已经与10名基石投资者签订协议,合共认购3.4亿美元,按中间价算,占全球发售份额的42%左右。包括华能集团、3W Fund、千合资本、广发基金等,设六个月禁售期。基石投资者多为长线投资基金,其中常春藤资金和prime capital作为基石投资者参与的沛嘉医疗,自上市以来已经翻倍。

思摩尔的申购策略为:全力申购

(2)永泰生物

$永泰生物-B(06978)$ 于6月29日至7月3日招股,该公司拟发行1亿股,发售价介于每股10.5-11元,每手1000股股份,即入场费11111元。预期股份将于2020年7月10日上午九时正开始在港交所主板开始买卖。

永泰生物共发行1亿股,每手1000股,即10万手。受最近医药行业的火热表现,预计最终公开发售会超购100倍。回拨50%后,甲乙组各获分2万5千手,不好中签。

永泰生物-B(06978)$ 此前多次传出招股的消息,又多次延后招股。招股之前看了有关永泰生物的资料,觉得这个公司不太行,十几年专注于T细胞免疫治疗药物研发和商业化,进展缓慢,其他方面就不说了。最近有关永泰各种版本的消息,传的沸沸扬扬。没有消息就是最好的消息,昨天又看到永泰国配已经5倍的消息。抗体即视感,放弃,一手也不打了。

港股打新盈利的秘诀就是要规避不确定的新股,确保确定性高的新股中签。

永泰生物的申购策略:放弃申购