$大族数控(SZ301200)$ 脱胎于大族激光下属PCB独立业务板块,主要经营PCB设备的研发、生产、销售,主要客户为国内PCB制造商,所生产设备覆盖了常规刚性多层板、HDI、SLP、载板以及挠性及刚性结合板。

网页链接,头条链接,欢迎关注。

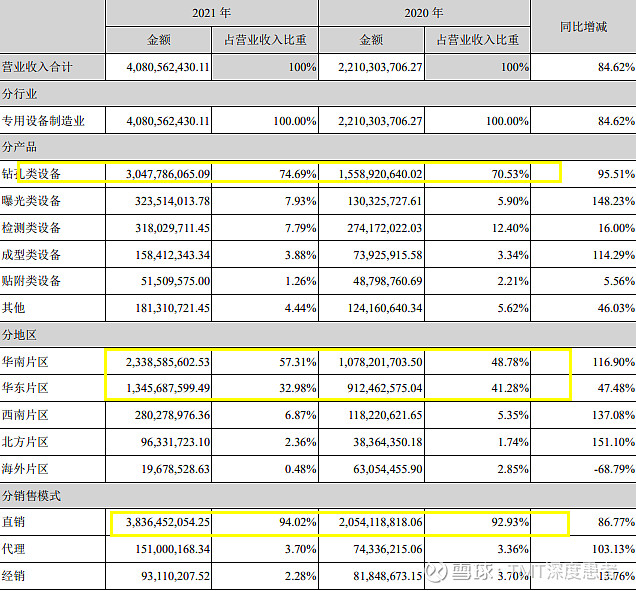

从收入结构来看,其最核心的产品为钻孔类设备,2021年,其收入为30.48亿元,占收入的比重为74.69%,其次分别是曝光设备、检测类设备、成型类设备、贴附类设备以及其他,占比分别为7.93%、7.79%、3.88%、1.26%、4.44%。

虽说大族数控收入构成中钻孔类设备占据了绝大部分比重,但其他设备的销售额也超过或者与国内相关设备生产商持平。

上游供应商

PCB设备产业链上游主要为模组、光学期间、控制电子件、机械件以及钣金等器件的生产商,从成本构成来看,大族数控几大类设备的主要成本均为直接材料,占比超过90%,具体来看,直接材料中钣金机加件类约为27.03%、机械器件类约为21.99%、外购模组类约为14.63%、光学器件类约为18.96%、控制电子类约为12.57%。

进一步来看,根据招股说明,其前五大供应商为Sibe&Meyer、大族激光、Coherent、Novanta、帝业技凯,从占比上看,仅对 Sibe&Meyer的采购额占比超过10%,并不存在对某一供应商的依赖。

但要注意,Sibe&Meyer主营业务为CNC控制技术,主要应用于PCB钻孔领域,另外,在招股说明书中也有这样一段陈述,“激光器、株洲、控制系统等关键器件仍依赖于Coherent、Novanta、Sibe&Meyer等境外品牌”,“如果因国际居室恶化、全球贸易摩擦等因素,境外相关国家队 器件出口进行限制,则会对公司经营产生不利的影响”。

竞争对手比对

如果暂时忽略供应商方面的风险,大族数控在全球PCB设备生产行业中算是不错的企业,据CPCA行业协会对PCB专用设备的排名,公司连续多年在中国电子电子路行业百强排行榜专用仪器及设备类中位列第一。

从产品角度来看,公司的机械钻孔设备对标Schmoll、大量;CO2激光钻孔设备对标MistubishiElectri;UV激光钻孔设备对标ESI;激光直接成像设备对呗对标Orbotech、芯碁微装;成型相关设备分别对标大量、LPKF;检测设备对标宜美智等。

通过查询官网及招股说明书,其相关设备参数基本与对标企业设备持平,例如:

目前,从公开数据来看,大族数控是国内收入规模最大、品类最全的PCB设备生产商,这里懒得去翻21年的经营数据,就以2021年上半年的数据粗略来看吧,收入规模最大的正业科技收入也只有7.82亿元,而大族数控收入高达19.04亿元。

这里有一个不算是问题的问题,就是大族数控的毛利率低于国内竞争对手,其原因在于低毛利率的钻孔类设备占比较大,如果单独看其他产品的毛利率,则不存在明显的差异。而且,各家竞争对手的产品类别也有所不同。

例如,正业科技主要销售PCB的自动检测设备,燕麦科技主要销售测试测设备,芯碁微装主要包括PCB直接成像及自动线系统。

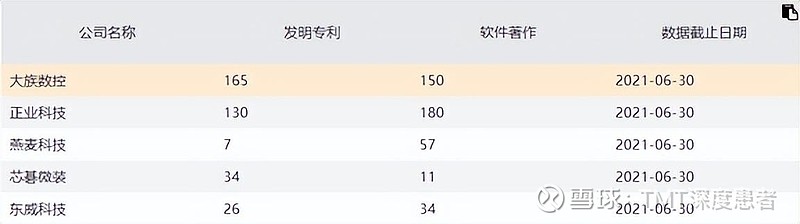

从研发投入来看。大族数控也对得起大哥的地位,2021年,大族数控研发费用投入高达2.65亿元,而正业科技为1.11亿元,燕麦科技、芯碁微装仅分别为8743万元、5648万元,在发明专利方面,大族数控也相对领先于国内竞争对手。

行业及下游客户

2021年,全球PCB产业增速为23.40%,未来几年复合增长率大约为4.8%左右,预计2026年全球PCB产值将超过1000亿美元,按照PCB企业年度资本支出与PCB产值10%的比例估算,相关专用设备的市场规模超过100亿美元。

从2006年开始,中国超过日本成为全球第一大PCB生产国,2016年直接,PCB产值占全球的一半以上,而2020年,内资PCB企业产业占全球的比重也爬升至28.40%。

PCB作为电子元器件之母,在下游应用数十分普遍,在智能手机、个人电脑、消费电子、汽车电子、数据中心中占比最高,分比为21%、17%、15%、10%、9%。

具体到大族数控上,其业绩增长还不错的,客户覆盖了2019年NTI全球百强PCB榜单中的89家,以及CPCA2019综合PCB百强榜中的95家,包括,臻鼎科技、欣兴电子、东山精密、深南电路、沪电股份等。

另外,其IPO募集资金17.06亿,其中,大部分用于PCB专用设备生产改造和扩建项目,项目建设完毕后,其钻孔类、成型类、曝光类等设备将新增2120台产能,目前其产能约为5851台,产能将扩大50%。

这里有个问题,就是2022年前三季度,其业绩出现收入、利润双双负增长的情况,其原因主要有两点,第一,消费电子行业不景气,第二,各大PCB生产生纷纷放缓了资本投入的速度。

其实,PCB设备生产商是有周期性的,两个周期分别为与消费电子景气度相关的产能扩展周期,以及与设备换新有关的这就周期,第一个周期比较好跟踪,长期跟踪消费电子类的企业即可。

而第二个周期就比较难跟踪了,或者说不容易精确,这里先看PCB生产企业东山精密、鹏鼎控股、景旺电子等几组数据:

很明显,国内主流PCB生产企业固定资产投入的大年为2019年,根据各家公司的财报显示,生产设备的这就年限为5-10年,这也就是说,2024-2025年,可能是PCB生产设备的换新周期,如果再同时叠加消费电子需求的回暖,相信大族数控的业绩会重回增长。