都说投资是跟企业一起成长,要了解企业,特别是要了解企业有哪些优点和缺陷,要搞明白它过去的业绩是怎么取得的,以后会否遇到困难或者是会否比现在好,还要了解有没有继续保持优秀的能力。除此之外,投资者还要具备耐性的挑战,假设你发现一家优秀的公司后,如何耐心的持有?毕竟不是所有的投资者都会认同它,这个耐心的持股过程是让人备受煎熬的。

今天正好有时间,再来对沃华医药的一季报进行一下跟踪。今年整个市场的一季报披露有个很反常的表现,就是很多公司的业绩增幅非常大,增幅翻倍翻几倍的个股非常多。造成这种现象的原因很简单,就是因为2020年一季度疫情很多工厂停工停产,从而造成今年的同比大增,这种现象不能说明什么,所以A股市场并没有因为一季报有什么好行情。

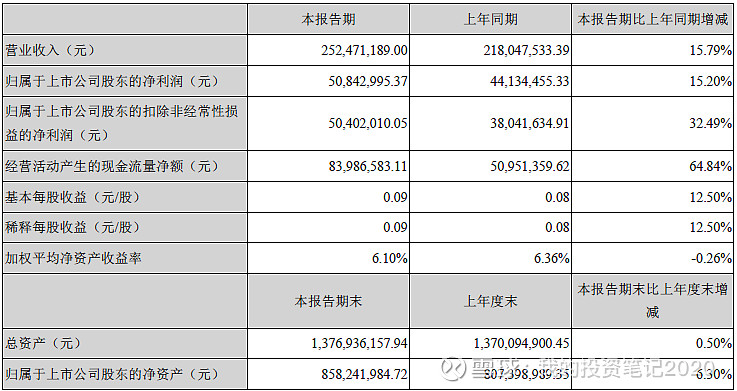

我们来看沃华医药的一季报,营收同比增长15.79%,净利润同比增长15.20%,扣非净利润同比增长32.49%,虽然它的增幅不算特别高,但是我觉得还是可以的。毕竟在2020年一季度它的同比是大增的,在去年一季度高基数的情况下能实现今年这样的增速也算正常,说明公司的经营还是稳健向好的,特别是扣非后净利润增速达到了32.49%,属于中等偏上的一个经营业绩增幅。我们要特别注意的是,去年一季度因为公司将子公司沃华国际进行了转让,其中产生了700万的投资收益,而今年是没有这个收益的,反而业绩较去年同期是增长的,这也说明公司经营是向好的。对沃华一季度5000万的净利润来说,700万的数额也是相当可观的。

我们再来看看公司的费用情况,销售费用同比增长12.15%,管理费用同比增长45.24%,财务费用最近三年以来都控制的比较好,今年一季度财务费用仅仅为4.2万元,研发费用同比增长25.53%。从这组数据来看,管理费用增幅较大,公司在一季报的解释是管理人员工资以及折旧费用增加所致,因为没有具体的表述,所以无从得知这两方面具体的数据是多少;作为销售为主导的公司,销售费用的增幅控制的还是比较好,增幅基本与营收同步;研发费用的支出增幅有所增加,但是区区1000多万的研发费用是无力与其他大型企业竞争的,这也是公司的一大短板之一。毕竟没有研发就很难在产品端获得突破,就改变不了吃老本的尴尬。

由于一季报披露的信息比较笼统,看不到很多具体的细节。我们只能大概的了解一下公司的经营状况。经营活动产生的现金流净额8398.66万,较去年同比增长64.84%,说明公司的销售回款较好;一季度偿还银行贷款5000万;应收账款小幅减少,应收票据大幅减少,与此相对应的则是三月末持有的货币资金5.182亿,现金增多。从公司的财务报表来看,公司的表现还是非常优秀的。

从股东持股情况来看数据很差,前十大股东除公司高管外,大都是自然人股东,没有机构基金的身影。这也可以理解,作为一只市值只有40亿出头的小盘股,每天的交易额在1300万-3000万之间波动,流动性很差,大资金很难进出。

沃华医药从去年分红来看股息率达到了3.29%,对于小盘股而言是非常不错的了。目前股价7.58元,股价处于低位,一季报表现的比较好,单纯的从公司基本面方面考虑,还是值得坚守的。

缺陷也有,从公司基本面而言是产品矩阵虽然众多,但是真正强的单品还是少,从二级市场来看,业绩虽然从2020年大幅改观,但是流动性太差,大资金进不来,小资金拉不动。中药概念也不活跃,给人以鸡肋的感觉。 $沃华医药(SZ002107)$ #沃华医药#