在之前的文章《港股市场红利投资探究》,我们详细剖析了选择港股和港股红利的理由,主要逻辑包括:

1、港股

分子端:国内经济逐渐复苏,港股EPS有望回升;

分母端:美债利率较前期有所下行,流动性环境好转;

资金端:资金双向流入,市场情绪回暖;

政策端:政策发力,港股红利有望共振;

2、港股红利

港股红利比A股红利有更高的股息率和更低的估值。

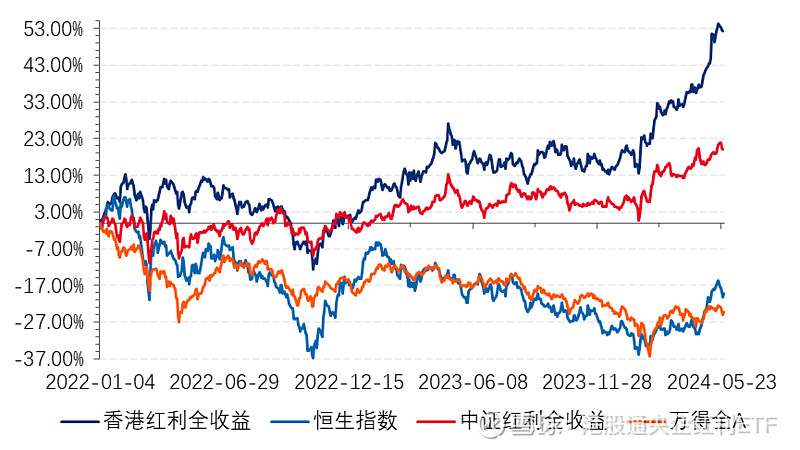

根据历史统计,长期来看,港股红利表现不俗,稳定跑赢恒生指数、中证红利指数(据Wind统计至2024/5/30的数据,香港红利指数的股息率及PE分别为6.95 %、5.9倍,中证红利指数为5.13%、7.17倍)

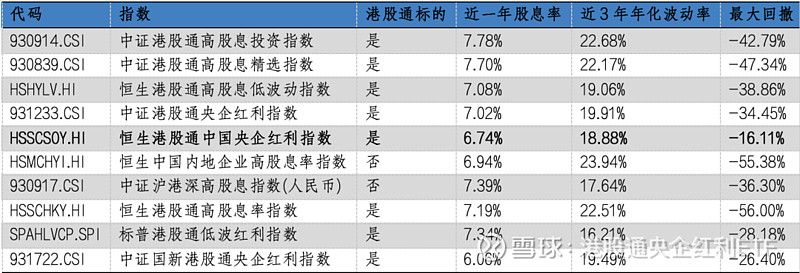

那么究竟该如何挑选港股红利指数呢?根据Wind统计,截至2024/5/30,有对应指数基金产品的港股红利指数共有12只。

我们总结下来可以参考如下几点:

一、优选港股通标的

港股通交易通常享有较高的效率,买卖指令执行速度快,且交易费用一般与A股相近。相比之下,QDII基金可能因跨境交易和管理费用而导致成本较高,同时,QDII基金的净值更新也可能滞后,影响交易效率。此外,港股通交易不受外汇额度限制,规避了由外汇额度造成的QDII溢价高的问题。

二、减少潜在具有“高股息陷阱”风险的行业

高股息不代表未来也能持续。企业过去的分红记录并不保证未来的分红政策。行业环境变化快速,一旦企业经营状况恶化,高股息率可能迅速转变为低股息或无分红状态,投资者可能面临预期收益与实际收益的巨大落差。同时,在低利率环境下,高股息率可能吸引投资者买入看似便宜的股票,但若企业基本面出现问题,股价可能持续低迷,即使获得高分红,资本损失也可能抵消这部分收益,形成价值陷阱。

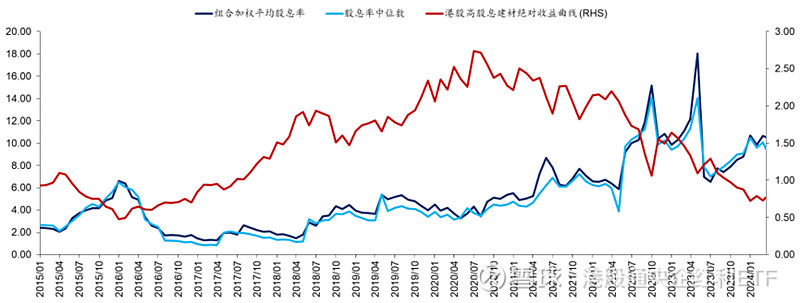

以建材类港股高股息为例,其绝对收益曲线(相对收益类似)在2020年中出现顶部拐点,此后持续下降,而静态股息率则在2020年后持续走高,近期红利税前静态股息率约10%左右。其市场表现和静态股息率间的噼叉证明:单一的静态股息率并不是红利走强的估值逻辑,市场不会因为单纯的股息率高而给红利资产定价。

同样面临高股息陷阱风险的还包括房地产行业,受宏观经济环境、政策调控、信贷政策及市场需求等多重因素影响,近年来房地产波动性显著加大。尽管近期政策有所支持,但房地产企业普遍杠杆率较高,面临较大的债务偿还压力,企业可能需要将原本用于分红的资金用于偿还债务或补充运营资金,导致实际分红能力下降。

三、优选ROE稳定行业

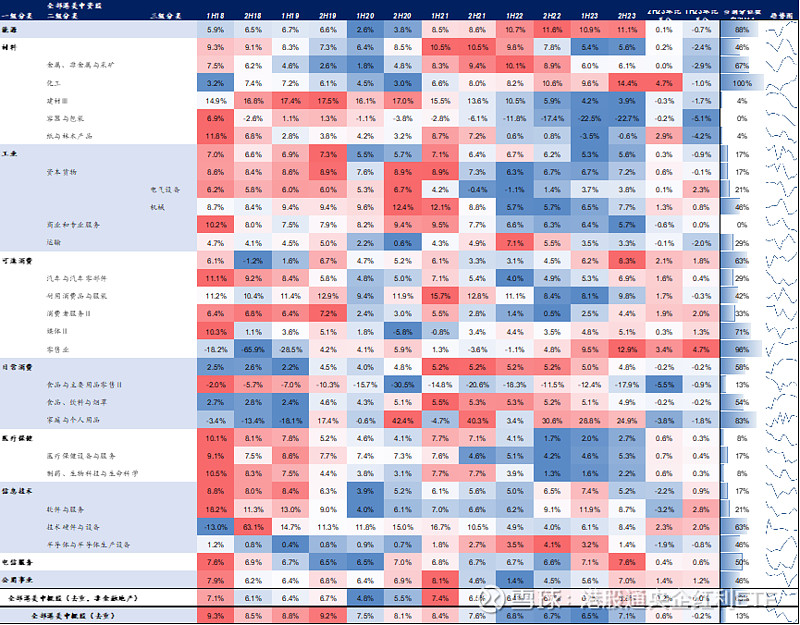

从历史财务数据来看,高股息行业中能源(石油石化)、电信(通信)的ROE自1H22以来不低且稳定,一定程度上或反应相关行业具备一定的供给刚性。

四、风险控制

波动率低意味着投资组合的价格变动相对平稳,这对于风险厌恶型投资者尤为重要。较低的波动率可以减少投资过程中的不确定性,使投资者能更好地规划资金并管理风险。回撤小则意味着在市场下跌时,该指数相比其他指数价格波动相对平稳。在此,我们倾向于选择波动率低且最大回撤小的红利指数。

表:港股红利指数

数据来源:Wind,截至2024/5/30

基于以上4点筛选条件,我们认为恒生港股通中国央企红利指数作为投资优选,融合了多项核心优势:首先,作为港股通标的,它为投资者实现配置香港市场的高效通道;其次,该指数在行业配置上专注于石油石化与电信等领域,这些行业以其相对稳定ROE和较强的市场地位,为投资者提供了可持续的分红;再者,指数展现出的低波动率与小回撤特性,反映了其在复杂市场环境中优异的风险控制能力。

综上,恒生港股通中国央企红利指数凭借其独特的市场定位、行业优选及风险管理策略,凸显了在当前市场环境下的卓越投资价值,$港股通央企红利ETF(SH513920)$ 作为当前市场上仅有跟踪恒生港股通中国央企红利指数的产品,是风险偏好下行期内投资者的理想选择。