4月12日国务院印发的《关于加强监管防范风险推动资本市场高质量发展的若干意见》进一步强化了上市公司现金分红监管,明确对多年未分红或分红比例偏低的公司,限制大股东减持、实施风险警示。加大对分红优质公司的激励力度,多措并举推动提高股息率。增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。

新“国九条”的到来,夯实中国资本市场中长期健康发展的重要基础,无论从短期还是中长期投资的维度,红利策略的战略配置价值都在增强。在政策的持续引导下,未来A股的现金分红率以及股息率有望得到进一步提升,将对红利的投资逻辑带来深远影响。而分红逻辑的增强也是对资本市场的政治性、人民性的重要体现。

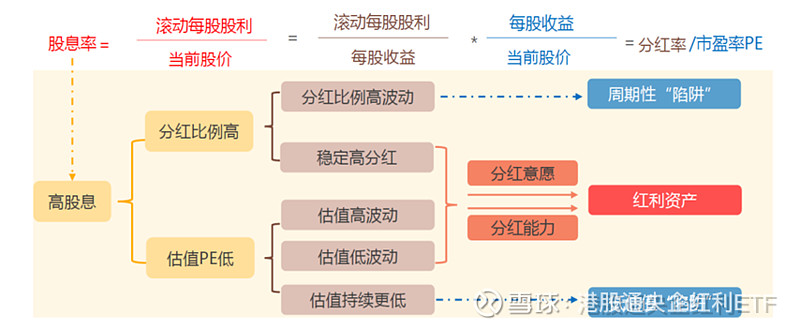

红利资产在行业分布上主要以银行业、公用事业、周期龙头等为主,在产业生命周期维度,大多处于成熟期,盈利相对稳定,在经济前景不确定性较高、市场预期转弱的背景下为红利资产提供基本面和估值支撑。

同时,红利资产首先是高股息资产,是公司现金流健康和盈利能力稳健的标志。由于股息率与分红率正相关、与PE负相关,因此高股息股票常常伴有低估值的特征。综合以上,红利资产较低估值、业绩增速稳定、低波动的特征使其具备以下投资价值。

资料来源:华安基金

接下来,就让小编再用几个具体的数据向您展示一下红利策略的优势:

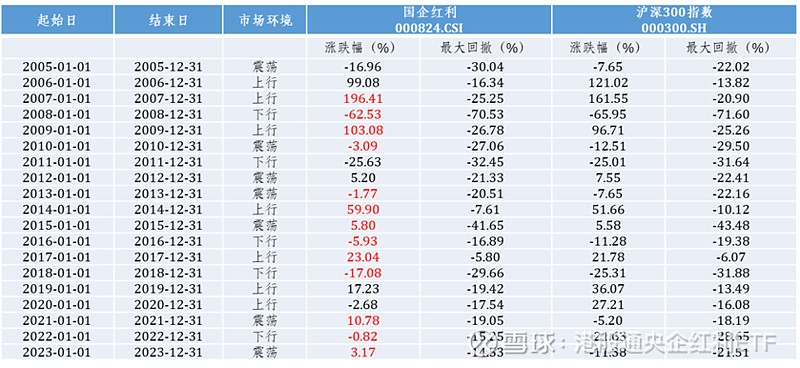

1、红利资产在市场下跌的情景下,其超额收益更为明显。以国企红利和沪深300的历史业绩来看,在经济基本面较弱市场进入调整阶段(2018、2022至今),或市场估值高企并持续调整阶段(2015年、2021年),红利策略均更占优。

数据来源:Wind,华安基金,2005/1/1-2023/12/31

2、红利策略在低利率环境往往具备更高的配置价值。一方面是由于利率下行时高股息率的股票收益率相对偏高,另一方面是由于红利策略的部分收益来源于股息,相比非红利的权益产品,红利指数产品可以给投资者提供一定的现金流,在低利率的环境下对投资者具有很大的吸引力。近年来,随着国债收益率持续下行,波动加剧。截至2024年5月10日,10年国债收益率为2.32%,而港股通央企红利指数股息率为6.36%,在货币政策持续宽松的宏观背景下,低利率有望持续。

投资红利策略,选华安$国企红利ETF(SH561060)$ 和$港股通央企红利ETF(SH513920)$ 兼具高股息与低估值属性,一键把握国企价值重估下的投资机遇!