(接上,本文是下篇,全是彩蛋~)

上下篇 目录(全)

L1本文评测结论:(32选1)

第一轮:同城厮杀(同公司或同系列PK)

1、达尔文7号VS达尔文6号(对比图在下方,下同)

2、大黄蜂7 VS 大黄蜂6

3、超级玛丽7(经典版)VS 超级玛丽6/6(青春版)

4、青云卫2 号VS 青云卫1号

5、阿波罗2号 VS 阿波罗1号

6、守卫者5号VS 守卫者3号

7、信泰如意金葫芦(初现版)VS信泰如意久久守护

8、同方新康健一生 VS 同方凡尔赛PLUS VS 同方凡尔赛一号

9、利安健力保(倍享版)VS 利安健力保(超享版)

10、中英至尊宝(吉祥版)VS 中英至尊宝(如意版)

11、福家守护(终身/定期)VS 喜乐保 VS 福家宝贝(A款/B款)

12、 恒大恒家保至尊版、富德华富臻享

13、国联慧馨安2022、中荷超级保宝、复星联合妈咪宝贝(新生版)

第一轮小结:同城厮杀结果(淘汰赛:同公司、同系列原则上留1个)

第二轮:同档混战(分组赛,同档次再角逐)

1、旗舰重疾险 K系列(7次以上)

2、中端重疾险 Q系列(3-6次)

3、单次重疾险 J系列(3次以下)

第三轮:卷王之王(32选1)

L1评测结论:(32选1)

【彩蛋1】大开眼界的重疾险

1、重疾险“无三同”用处大吗?

2、盘一盘重名的重疾险(7个IP一起盘)

3、重疾险的换汤不换药(震惊三连)

【彩蛋2】重疾险10大错误观念

1、消费重疾险最划算?NO

2、单独买寿险划算吗?NO

3、10年期定寿最划算?NO(怎么买定寿最划算)

4、少儿重疾险最划算?NO

5、定期重疾险最划算?NO

6、单次赔付的最划算?NO

7、有少儿特疾最划算?NO

8、有罕见疾病最划算?NO

9、病种数越多越划算?NO

10、互联网保险最划算?NO

【彩蛋3】重疾险三个关键概念

1、高含金量保额

2、性价比会传递

3、性别价格反转

【彩蛋4】关于保险评测的三点沟通

1、保险评测弃用评星评分的原因?

2、什么是保险的“低价”评测套路?

3、如何判断保险评测是否

一大波儿彩蛋,正在靠近~~ Crazy Dave.BGM

砸蛋开始,,,

【彩蛋1】大开眼界的重疾险

1、重疾险“无三同”用处大吗?

2、盘一盘重名的重疾险

3、震惊三连!重疾险的换汤不换药

1、重疾险“无三同”用处大吗?

“无三同”用处很大,也很稀缺。大多数重疾险是有三同限制,即同一疾病原因、同一医疗行为、同一意外事故,导致两种及以上的理赔情况时,保险公司仅赔偿先申报的情况。

简单说,就是同一原因不赔二次。比如肝癌赔100%保额,过2年肝移植能不能赔100%保额呢?无三同限制的重疾险,就可以赔偿第二次。一般第2次赔偿要有间隔期,一般间隔1年以上。

无三同限制,也分重症无三同,轻中症无三同。自然是“全无三同限制”最好,仅重症无三同次之,仅中轻症无三同再次之。因为得了病的器官,更容易持续出现问题。这也是很多重疾险主动避开这个风险,不选择承担赔偿的原因。

如果2款重疾险的保障相近、价格也相差不多,无三同限制的理应优先考虑。

2、盘一盘重名的重疾险(7个IP一起盘)

超级玛丽、达尔文、大黄蜂、守卫者、阿波罗、慧馨安、神盾,7个IP一起盘。为什么这些名字耳熟能详,是因为重名太多、分身太乱。(真有分身,下一个彩蛋告诉你)

这么多重名!别说消费者,就算是保险顾问,能掰扯清楚也不多。来吧,遇到我了算它们倒霉,咱一起盘一盘。

1)叫“超级玛丽”的有哪些公司?和泰、信泰、瑞泰、光大永明,怎么形容呢?古有三阳开泰!今有三泰开光!三胎开光,生的孩子自然像啊,谁是孩子的爹啊?都是!就问你乱不乱?

2)叫 “达尔文”的有哪些公司?国联人寿、国富人寿、信泰人寿、复星联合、阳光保险、光大永明,6家公司都有达尔文,怎么形容呢?进化、进化、一直在进化!

3)叫“大黄蜂”的有哪些公司?北京人寿、君龙人寿、和谐健康、百年人寿,怎么形容呢?嗡嗡、嗡嗡,从来没消停过!

4)叫“守卫者”的有哪些公司?瑞华保险、昆仑健康、百年人寿,怎么形容呢?太累了。你不知道的是,守卫者不按套路出牌,居然号码是1/3/5,双号被限行了吧,刺不刺激!

5)叫“阿波罗”的有哪些公司?,昆仑健康、和谐健康,怎么形容呢?阿波罗让人本能想起美航天局,探索爆炸一连串事件有点心悸。名字当成太阳神也不是本土神,没有炎黄受众。叫大菠萝传播效果比这个好。

6)叫“慧馨安”的有哪些公司?国联人寿、和谐健康、同方全球,怎么形容呢?这个名字就像“魏淑芬”一样,朴实无华且枯燥。最关键是这些重名的“慧馨安”后面居然不加数字,没有1234567,都叫“慧馨安”。买了也不知道是哪家的慧馨安,就问你会心安吗?

7)叫“神盾”的有哪些公司?只有1个,和谐健康。神盾7号产品前面居然没有1/2/3/4/5/6代,直接来个7,惊不惊喜?与电影《长江七号》有没有关系?我目测一下众产品,秒懂了。超级玛丽7、达尔文7、大黄蜂7,神盾这是一步到位跟上节奏啊。

光是重名都这么多这么乱,告诉消费者名字,都可能买错。让你说该不该盘它们?必须盘!

3、重疾险的换汤不换药(震惊三连)

震惊1、真有换汤不换药的产品。仅差1次轻症,其余保障都一样,价格微调整。这是中英至尊宝(吉祥版)、至尊宝(如意版)。产品报备号分别是中英人寿2021疾病保险021号、22号。

震惊2、真有不换汤不换药,保障价格一样,只换名字的。保障一样,价格一样,名字不一样。比如超级玛丽7vs超级玛丽6。本来是一个人,就让你觉得是双胞胎。

震惊3、真有不换汤不换药,保障一样,换名字涨价多赚钱的。同一家公司,2款名字不同的重疾险,保险责任一模一样,价格却上涨了的。

说的就是凡尔赛1号与凡尔赛PLUS,监管报备名号分别是同佑e生(牛保保尊享版)互联网重大疾病保险(同方全球2021疾病保险026号),同佑e生(尊享版)互联网重大疾病保险(同方全球2022疾病保险001号)。

两款产品都能买到,换个名字让客户花更多的钱,买到高价的会不会血压蹿升?买到原价的客户会不会开心呢?有一种产品定价,叫凡尔赛定价,“同工不同酬”。

【彩蛋2】重疾险10大错误观念

(观念不对,选错比买贵更麻烦)

1、消费重疾险最划算?NO

2、单独买定寿最划算?NO

3、十年期定寿最划算?NO

4、少儿重疾险最划算?NO

5、定期重疾险最划算?NO

6、单次赔付的最划算?NO

7、有少儿特疾最划算?NO

8、有罕见疾病最划算?NO

9、病种数越多越划算?NO

10、互联网保险最划算?NO

1、消费重疾险最划算?NO

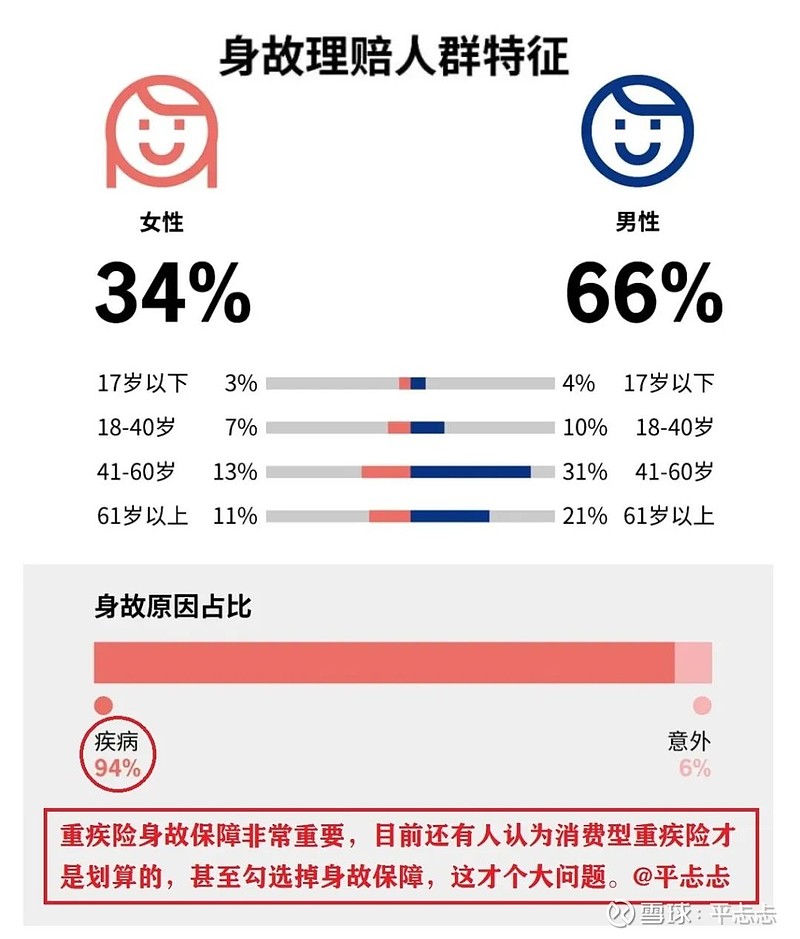

消费型重疾险并不划算,不适合大多数人。因为消费重疾险没有身故保障,疾病保障期短保障责任单薄,既不适合有长寿基因的人,也不适用于突然猝死的情况。反而,身体欠佳、年龄偏大、预算有限的更适合消费型。

重疾险带身故划算吗?

重疾险带身故不仅重要还划算(身故原因94%疾病6%意外;身故男生2倍于女生,中年男身故数是女生的2.4倍,31%/13%=2.4)。

由于重疾险身故保额与重症保额共用,因此身故定价要比单独买同保额的终身寿便宜很多。

一些消费型重疾险本身定价就贵,再额外加同保额的终身寿险,两者保费要比含身故的重疾险贵很多。前提是选择的是第一梯队高性价比的重疾险,而非第四梯队。

2、单独买寿险划算吗?NO

“消费重疾险+单独投保定寿”并不划算。

第一梯队带身故的重疾险要比“消费重疾险+定寿”划算的多。由于重疾险身故保额与重疾保额共用,因此带身故重疾险要比单独购买同保额的终身寿险低一大截。

相当于用较少的钱换来更全面保障,是划算的。

如告诉你消费重疾险额外购买定寿划算,消费者就被误导了。TA是在偷换概念。那相当于用10年药费与一辈子的药费比哪个花钱少。而且还是用年轻时的10年,而不是用年老时的10年去比价格。

不对等条件的比价格,就是在偷换概念。

带身故的重疾险的身故保障是终身的,怎么能用10年定寿来比价格呢?同样保额,保障期越短越便宜。(我后面说,投保10年期定寿是最贵的方式,没有之一)

很难想象保险公司会这么操作?

把重疾险里的身故保障定价贵贵的,让自家重疾险不仅行业竞争力极差,还要推出一款性价比高的定寿产品打压自家重疾险,从引导消费者买重疾险时去掉身故责任,再单独购买定寿产品,而且还引导消费者只买10年20年30年定寿,而不是保障到终身。

对保险公司没好处,对消费者也没好处。

把有竞争力的重疾保障和身故保障设计到一起,让消费者省钱省事一步到位。抢占市场更大份额,不好吗?

实际上,市场上第一梯队的产品就是这么干的。(详见评测对比数据)

3、10年期定寿最划算?NO(怎么买定寿最划算)

投保10年期定寿,到期再投保10年以此类推,这是最贵定寿购买方式,没有之一。

举例,投保500万保额定寿,30岁保障到70岁,40年保障期间,最划算的是交费到70岁即交费40年。这要比分4次每次购买10年期定寿能节省18万保费。

相当于40年间,每年2年收获(或丢失)一台万元笔记本电脑。如果选反了,就是每2年丢失1台电脑。如图

4、少儿重疾险划算?NO

测评中少儿重疾险毫无性价比优势,完败。少儿重疾险花73%的费用换来30%的保障,亏大了。

一句话,少儿重疾险性价比全面输于成人重疾险。(这还是拿第一梯队的少儿重疾险与第一梯队的成人重疾险对比的结果。如果用性价比更低的第三、第四梯队少儿重疾险来比较的话,与成人重疾险的保障差距就更明显了。)

目前少儿重疾险大多是中端重疾险、单次重疾险。有些旗舰重疾险其价格比中端、单次重疾险还便宜,换你怎么选?

详见32款重疾险性价比导图,同样价格时少儿重疾险比成人重疾险保障少太多了。从定价角度,在旗舰重疾险里也有少儿特疾额外赔偿100%保额,几乎当成赠品的存在了。反观少儿重疾险,可真是把少儿特疾翻倍给保额当成主要卖点了。

5、定期重疾险最划算?NO

国人平均寿命已经达到76岁了,若把重疾险保障期缩短,意味着对自己健康非常不乐观,才会如此安排。

2021年与5年前2017年重疾理赔数据对比,40岁以后重疾风险显著增加,而且重疾理赔呈现年轻化趋势,多次赔付的终身重疾险帮助最大。要避免重疾险刚一到期,重疾就发生的尴尬局面。

特别是给孩子买重疾险一定不要只买到20岁或30岁,那非常不明智。保单的钱没少花,成人阶段保障没了。再投保同样保额同样保障的产品,价格要贵300%非常吃亏。相当于做饭正需要火,刚加热一半火就灭了。最需要火的时候是在中老年阶段。

父母对孩子操的心不会因为到20岁30岁就终止了,而那时钱花了,保障却没了。如果预算有限,可以把保额降低,把保障期限变为终身更有实际保障意义。

6、单次赔付的最划算?NO

划重点!消费者必须知道的是,少部分旗舰重疾险比中端重疾险、单次重疾险还便宜。价钱便宜量又足!这才是爆款中的爆款。(不赘述,数据就在那)。

重疾险多次赔付为啥重要?普遍高寿带病生存已经是医疗常态了,现在媒体都不在报道抗癌英雄了,因为患癌生存5年、10年、甚至20年的越来越多了算不上新闻了。

这样恰恰说明多次重疾赔付比单次重要。特别是多次癌症、心脏病、脑中风疾病是高发且持续的病症。

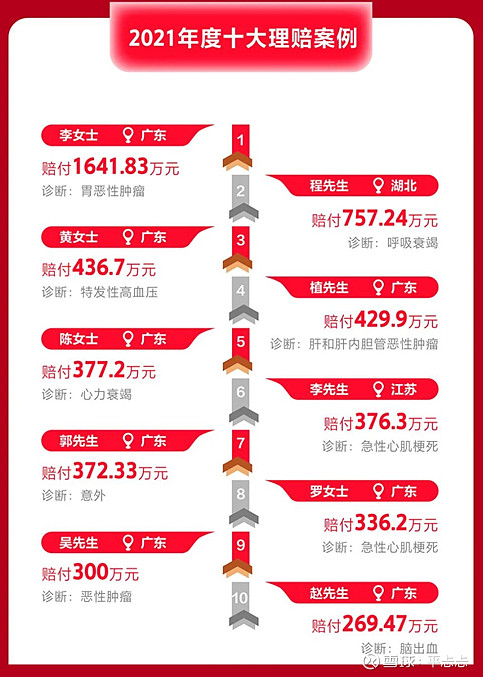

从2021年某公司10大理赔案例来看,因胃部恶性肿瘤理赔高达1641万、各种疾病理赔都高达几百万赔款,详见数据。

重疾险单次赔付将逐渐退出历史舞台,因为一次根本不够。漫长岁月里持续治疗还不能工作,缺钱比重病本身还要命。目前旗舰重疾险比中端、单次赔付还划算。

消费者要打开认知,你将收益一个不一样的世界。“例外”才是最好的礼物。专业顾问就是要帮消费者寻找到这种例外。

7、有少儿特疾最划算?NO

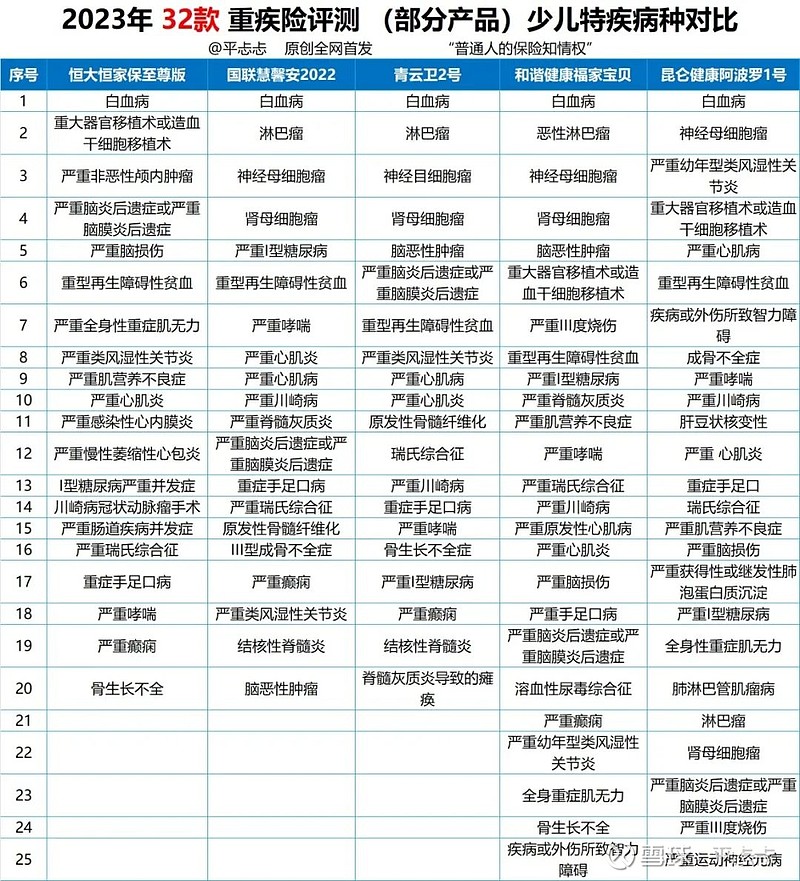

重疾险划算与否要看综合性价比排序。有些旗舰重疾险已经把少儿特疾当成赠品看待了,很多少儿重疾险却把少儿特疾当主力保障,同样价格两类重疾险的性价比已有天壤之别了。

目前各款重疾险少儿特疾病种20至25种,绝大部分病种都从重症病种里面拆出来的。即便没有少儿特疾,这些少儿特疾大多也在重症保障中,所谓少儿特疾的病种上也并没有增加多少新病种。

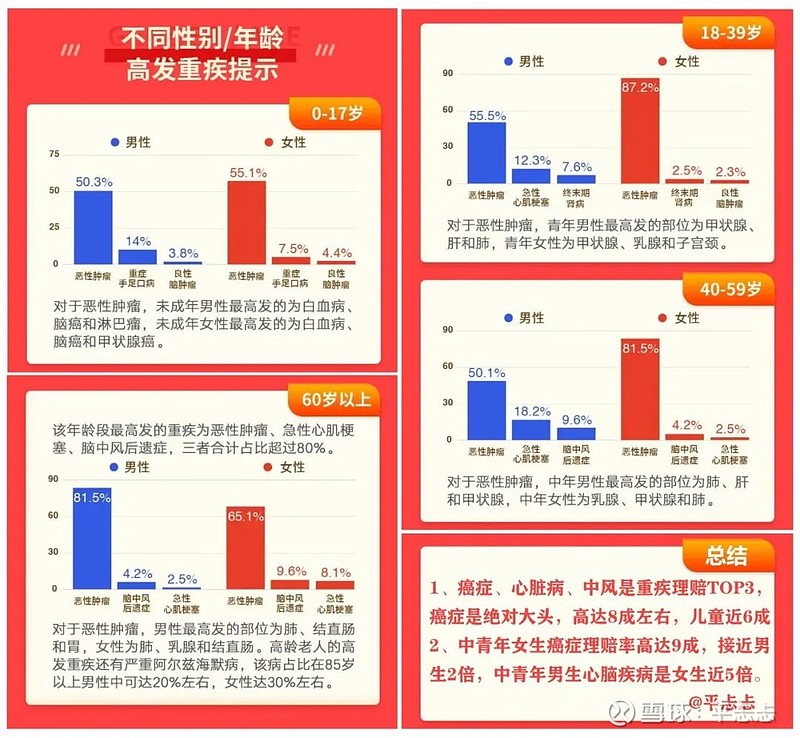

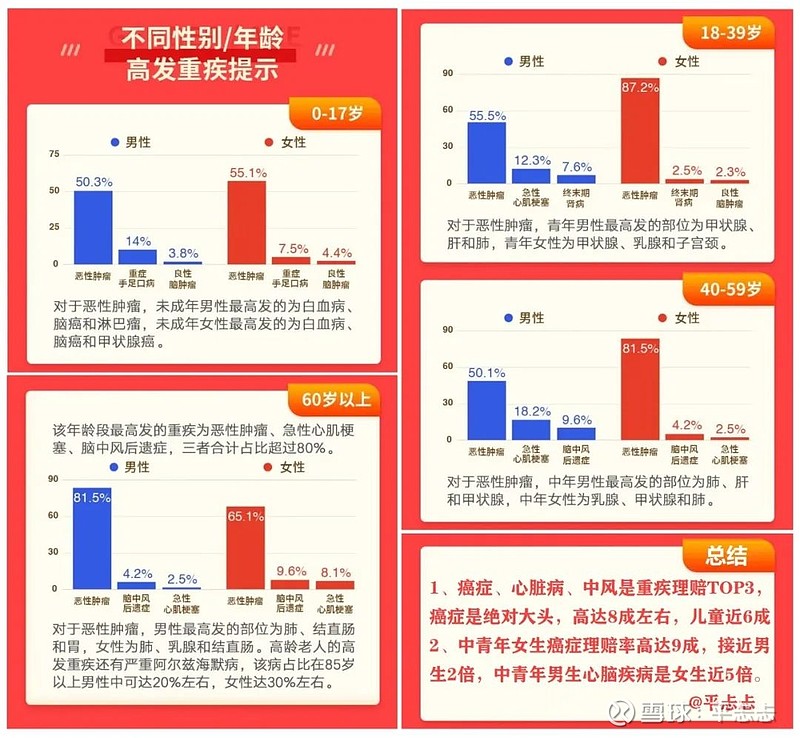

孩子高发重疾与成人8分相似,也有些许不同。

癌症是毫无疑问的理赔大头,成人癌症占总理赔8成甚至9成,其次是心脏病和脑中风,3病种合计占比90%-95%。未成年人癌症占比近6成,其次是重症手足口、良性脑肿瘤,3病种合计占比70%-80%。

简单说,赠送少儿特疾划算,花大价钱买少儿特疾很不划算。少儿特疾额外赔偿1倍保额是锦上添花,不是判断重疾险划算的依据,除非真没别的可以对比了。

8、有罕见疾病最划算?NO

如果少儿特疾算锦上添花,仅5至10种的罕见病最多算锦上添叶。

罕见病添加各公司有较大随意性(自主性),保险公司有动力为增加病种数量,把罕见病中的罕见病也拿来充数。

有些为了让少儿特疾看起来病种多,把罕见病列表的病也拉到少儿特疾里面了。比如把罕见病“肺淋巴管肌瘤病”、“肝豆状核变性”也纳入少儿特疾。

把部分重疾险的少儿特疾和罕见病放上来可以验证我说的。

实际上重疾险病种很多是罕见病,就别再单列出一项“罕见病”了。不把消费者绕晕才怪。

消费者一定要记住,不能以少儿特疾和罕见病病种多寡作为判断重疾险优劣的标准。重症多次、癌症多次、心脑血管多次及身故保障才是雪中送炭的主要保障。

在主要保障接近的情况下,再看少儿特疾、罕见病。要抓主要矛盾,不能买椟还珠了。

单独为罕见病花大钱,不窦娥还冤。

9、病种数越多越划算?NO

不需要追求太多病种,帮助太有限了。病种越多的重疾险病种水分越多(病种拆分的越严重),甚至病种多的保障范围还可能更小。(见我之前文章)

重疾险3种疾病(癌症、心脏病、中风)理赔占比高达95%,其余200种疾病理赔仅占5%,即便是再新增100种疾病,重疾险的理赔大头也不会发生任何改变。不值得舍本逐末。

钱,也要花在高含金量保障上,其他都当成额外附赠的。消费者若都明白这一点,保险公司的拆分病种的动力就没了。遗憾是许多消费者不知道这些,保险公司拆分病种依然乐此不疲。

10、互联网保险最划算?NO

货比多家,兼听则明。消费者何不同时看看线上、线下、成人、少儿呢,是消费者不想看?还是TA不给消费者看,只告诉你线上划算呢?

本次测评已经发现线下产品性价比远超线上了。当没看到黑天鹅的时候,只会认为天鹅都是白的。所以,打开视野看世界很重要。

本次评测32款重疾险,包括线上、下线、成人、少儿,价格一样换来多少保障是数据说话。英雄不问出处,如果追求性价比,何须纠结于线上线下,更不能受困于刻板的结论。线上不一定都划算,线下不一定都坑爹。理赔顺利与否与花钱多少无关。

【彩蛋3】重疾险三个关键概念

1、高含金量保额

2、性价比会传递

3、性别价格反转

1、高含金量保额

买重疾险看保障的含金量与买金子看成色道理是一样的。高含金量保额,即高概率保额,理赔概率高且理赔额大的。癌症、心脑血管保障就是千足金选项。

从病种理赔占比看,癌症占比8成至9成,癌症+心脏病+脑中风理赔占比甚至达到95%,这是重疾险的灵魂。

其余近200种病分摊5%的理赔份额,每一个病种的理赔份额仅是0.025%,这含金量就也低了。仅与癌症相比就差了385倍。哪个是刀刃,哪个是刀背,一目了然。

顺便回答一个问题,买保险是买保额吗?

非也。买保险是买高含金量的保额!可不是拿低含金量保额充数。重疾险含金量最高的保障是癌症、心脏病、中风及身故保障,如果这4项很弱,拿其他保障充数,那这款重疾险就要打问号了。

由于信息不对称,高含金量的旗舰重疾险比中端重疾险、单次重疾险还便宜。消费者选重疾险最好能形成这样“高含金量保额”的概念。

2、性价比会传递

保险品牌溢价具有很强的稳定性,迭代产品性价比会传递。当高性价比产品再推出新迭代产品时,往往高性价比也是具有延续性的。相反,品牌溢价大,产品贵的公司再推出新产品也依然不会太便宜。

具体到某一款产品上则表现为,儿童阶段划算的重疾险,在成人阶段也是划算的,性价比在年龄、性别上通常具有一致性。往往选公司,就意味着选择了性价比。选对产品可以让一家老小都受益。

3、性别价格反转

因性别、年龄重疾险定价出现反转,消费者要顺势购买,避免反向购买花冤枉钱。

多数重疾险定价女生比男生便宜,也有重疾险则是男生比女生便宜。甚至在一款重疾险里出现2次男女价格反转的情况,比如孩子阶段女生便宜,中青年阶段男生便宜,老年阶段女生便宜的情况,即超过某一年龄男女价格出现新的分水岭。

各家重疾险定价的参考因素也并不相同。比如本次评测大多数重疾险女生价格比男生便宜,但凡尔赛一号女生价格比男生要贵的。

尽管平均寿命女生高于男生,可中青年女性重疾发生风险高于男生,中青年男生的死亡风险是女生的2倍。

从多家公司2021年的理赔数据来看,中青年女生癌症接近男生2倍,男生心脑血管疾病是女生的5倍,60岁以上男生癌症比女生多20%。

女生对重疾险、医疗险需求比男生强烈,不仅是作为女生对安全感需求的本能,从理赔数据来看也是完全相符的,也许这并不是一种巧合。

反观男生风险意识会迟钝很多。也许这是大自然进化的结果,可是从理赔数据上,老天爷并没有宠溺男生。

【彩蛋4】关于保险评测的三点沟通

1、保险评测弃用评星评分的原因?

(形式客观≠实质客观)

2、什么是保险的“低价”评测套路?

3、如何判断保险评测是否客观、中立、专业?

1、保险评测弃用评星评分的原因?

(形式客观≠实质客观)

评星评分我弃用原因是,评分评星可以夹带私货,并不客观。这话有点不易理解,看例子。举例:重疾险没有多次理赔,癌症没有2次赔偿,心脏病中风没有额外赔偿。各减掉1分或1星的话,总共扣3分。

而原位癌多保了一个部位,居然加1分。轻症有额外赔付15%保额,中症额外赔30%,又加2分。然后多出3个罕见病种,又加1分。

这些含金量不在一个层面的加减分,算不算夹带私货?

这样差的就反超好的了,本来含金量不高的产品也可以“公平客观”放到含金量高的第一梯队做排头兵。那等于弱兵被提拔,强将反而被流放,若私心过重误人不浅。

我想我的产品评测这么不堪,索性把弃用的底层逻辑说明白。夹带私货的评星评分危害很大,即便完整过程展示给小白,也可以让外行人瞪着眼睛走到坑里去的。

每1分1星的权重完全不同,不能这么草率加减。

癌症、心脏病、中风,身故对于重疾险而言何其重要。这分这星怎么能这么给呢?评星不复杂,评分也不复杂,人心很复杂。

能看到这段文字是缘分也是运气,你再看评测心里有数了吗。

2、什么是保险的“低价”评测套路?

为了全面展示飞机性能,是要全部挂弹飞行的。重疾险评测也是一样。不用阉割产品做“低价”评测夹带私货,会导致评测结论不客观误导消费者。

要评测就需充分体现重疾险性能,即包括身故、多次重疾、二次癌症及心脏病中风等保障,带癌生存是常态,多次重疾赔偿太重要了,好重疾险要禁得住实际考验。

全部挂弹的重疾险,能避开2个坑:一能避免低价买差货,花了50%的钱只买到10%的鸡肋保障。二能避免被牵着鼻子走,被阉割保障的低价吸引,再被掉包换配置的做法。

这相当于商场 “名牌服装家电1折起”或者“1200元飞天茅台700元华子”,或者相当于房产中介的特价房,然后告诉消费者最低价格的有瑕疵,考虑换高配的另一款。这是把消费者当猴子了。靠谱的保险顾问不应该干这种事。从一开始就明明白白说清楚,珍惜每个人的时间。

消费者要知道的是,高性价比的旗舰重疾险远比中端、单次重疾险还便宜。旗舰重疾险孩子在4000元左右,成人在1万元左右。如果不懂只看价格,当看到孩子重疾险2000元,成人5千元觉得便宜,买到的实际保障只有20%甚至10%,那才是花了冤枉钱。

如果预算有限,同样的钱可以把保额降低一半,还是要选择有含金量的重疾险。

3、如何判断保险评测是否客观、中立、专业?

1)客观

评测不夹带私货,评测取样越广泛客观程度越高。评测32款重疾险,就要给你看32款,而不是只给你看3款还号称评测数千款。

评测不能把含金量不同的保障简单加减评分评星级,也不能人为改变优劣产品客观排序。

2)中立

凡是爆款产品都是值得让消费者知晓,增加更多好产品的选择。不为某一公司站台,分析高性价比的产品优缺点,而不是只推荐自己能销售的产品。

3)专业

先说内容,再说人。评测内容深入细腻,逻辑完整。看完评测你能知晓自己需要什么,能明确自己的选择范围,甚至能直接挑选出自己想要的产品。如果不能,谈不上专业。

再说人,体系性的评测是区别专业顾问的重要标准,产品评价有依据,综合方案有取舍,而不是无依据的张口就来,或是按话术套路复制千人一面。

专业资深的顾问往往是付费咨询的。越资深的人从业经历越不可复制,时间越稀缺。越不可能被无限免费占用时间,越不可能天天主动找人聊保险比谁的神经粗谁先绷不住,越没闲工夫见人就辩论“保险多重要”。

保险咨询不是辩论赛。别人认为保险不重要他毫不在乎,还会回一句,“你是对的,保险不是必需品。”

我是各种拖延,文章让大家久等了,是要有点诚意的。

文本17377字,图表包含11880字,能力有限态度好。

能看到这里的,八成九成都是真爱,烧脑费眼辛苦了。

本文完!