互助保险又热搜了,不是因为火了,而是停了。本来不想看,也不想说什么。可是恰巧受邀我回答网友一个有意思的关于互助保险的问题。我作为2014年最早一批互助保险的拥趸,已经参与帮助了4269个家庭。算是有一点发言权了,索性把2件事一起说说吧。为了方便看,分开呈现。

热搜主角

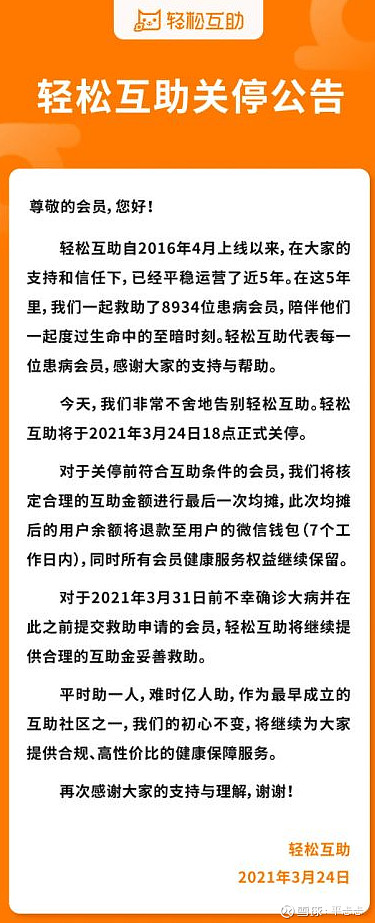

2家互助保险平台相继宣布3月关闭。轻松互助2021年3月24号宣布关停,水滴互助宣布2021年3月31号18时停关。

图片上传中......

为何同时选择关闭呢?无巧不成书么。如果问的感受,怎么形容呢?“不求同年同月生,但求同年同月S(shut)”真的做到了。不是兄弟齐心,是什么?那一定是父母齐心了。

互助保险关停潮是5年前的事情了。在2016年当时互助平台近500家,由于乱象丛生携款出逃等情况出现。2017年加强监管之后,仅一个月就下线近80家。后来互助保险进入到几大互助平台的割据、竞争之中。

再后来,就是今天我们看到的2家大资本互助保险平台,同时关停。

轻松互助

2016年4月上线,是国内最早成立的互助社区之一(说最早之一的,都不是最早。一会儿我讲最早),注册拥有1.6亿人次,拥有6000万用户,在其运营的5年时间里,轻松互助累计帮助8934位患病会员。

轻松互助,烧掉的资本(媒体数据)

2014年11月,A轮数百万美元;

2015年4月,A+轮数百万美元;

2016年1月,B轮1500万美元;

2016年6月,B+轮2000万美元;

2017年初,C轮2800万美元;

后续的融资传闻,均没落实。

合计融资超过7000万美元,约5亿人民币。

轻松互助5轮资方,包括不限于:IDG资本、德同资本、腾讯、同道资本、道生资本、唯品会创始股东兼董事吴彬等。

2016年5月正式上线,是国内最早一批成立的网络互助社群之一(又是一个说最早之一的),运营4年半(截至2020年11月),累计帮助16000个家庭,累计支付17.5亿。数据上,比轻松互助多一倍,曝光出的问题也更多些。

水滴互助,花掉的钱(官宣数据)

2016年5月,天使轮5000万人民币融资;

2017年8月,A轮1.6亿人民币;

2019年3月,B轮5亿人民币;

2019年6月,C轮10亿人民币;

水滴互助4轮资方,包括不限于:腾讯、蓝驰创投、创新工场、高榕资本、IDG资本、真格基金、点亮基金、美团点评、彤程公益基金、博裕资本、中金资本、元钛长青基金、凯智资本、DST Global创始人Yuri Milner、原腾讯电商控股CEO吴宵光等。

统计一下:腾讯、高榕资本参与了4轮融资。IDG资本、美团点评、创新工场、蓝驰创投参与了2轮融资。可以看出,多家资方是相当有信心的。扫一眼,就发现2家互助平台资本方几乎是一拨人。(验证了我们开篇猜测,父母齐心)

拿水滴互助为例

事实1,23年合计融资17.1亿人民币。

事实2,4年累计支付17.5亿人民币。(都是会员分摊,不是资本的血汗钱)

事实3,宣布2021.3.31关闭。

不禁要问“融来的17.1亿,去哪了?”(咱后面说)

结缘互助保险

2014年10月21日,我有幸成为中国最早的互助保险e互助的会员。当时这款产品的发起公司是泛华保险集团,我与该产品的发起人之一泛华保险某省分公司总经理正探讨其他合作,闲聊时说到了这款中国最早的互助保险。当时保监负责调研的是2位处长。

大家对首款互助保险的能否改变行业格局是有期待,我也很期待。我算是第一批吃螃蟹的人(螃蟹好不好吃,那是后话)聊天的时候就加入会员了。记不太清了,好像当时参与的人也就大几百人,后来就壮大到150万会员。(这也许是活下来的原因)

e互助,我在加入之初本着谨慎的态度,事情再好“太新”大家不一定能接受得了。所以没和亲友、同事、同学提及过。当时的从业人员也有很多不认可的。我先试试水,观察观察再告诉大家吧。

直到2017年7月17日,我已经加入e互助1008天,累计帮助387个家庭。我觉比较踏实了,才发朋友圈告知大家,这是当时的截屏。

我不敢说用心良苦,但绝对不会听风就是雨。

退出互助保险

到2019年4月10日,我选择退出e互助时,已经累计帮助过1531人。加上相互宝累计帮助2738人,合计4269人。

2018年10月24日,在参与e互助期间,我又加入到相互宝。同时加入2家互助平台,并不是因为需要保障选择的互助保险。一直都有百万医疗险和重疾保险。

想着举手之劳,还能帮助更多有需要的人是件好事。“人人为我,我为人人”的理想世界,才是保险本来的样子。

后来,互助味道变了。

2021年2月1日,春节前我选择了退出互助保险。算是彻底失望了。

这段经历,给了我2点启发:

一是想说春江水暖鸭先知,算是从业者对行业趋势的本能反应吧。选择退出并不是提前知晓2平台会宣布关闭。仅是个人觉得互助漏洞与服务已经不是我所能接受的了。

二是想说初心再好,也需要专业手段来解决问题。目前来看,2大互助平台宣布关闭,就相当于2部口碑与票房双输的电影,提早停映对大家都不是坏事。

问题漏洞太多

比如,有些是无解的

随意登记筹款,什么情况都来筹钱;

患病会员的病例真实性调查缺失;

会员数量扩张与后续大量服务对接不上;

筹款治病会员家庭资产远高于普通捐助者;

多互助平台重复筹款,患病还可以筹款赚钱;

筹款不仅包治疗,还包家属交通费住宿费等;

收服务费网友嫌雁过拔毛,收了费也活不下去;

大量会员服务,每日人力成本支出压垮资本;

缺乏透明性,网友爆料才知道不合理、不公允;

性价比不高,扣费容易,保障很低10-30万;

对40岁+不友好,等待期一年,首年算赞助;

不盈利的定位,声讨一片还不到钱,难以为继;

等等问题

而作为普通会员的我,只看到的是我每个月捐了多少家庭。每次看到新闻报道,或网友爆料又有人利用大家的善良“筹款看病”,获取远超于治疗费用的筹款,跨多个互助平台筹款赚得更多。作为会员每次被分摊,不觉得是做了善事帮到了人,而是吃了苍蝇。我用脚投票总行吧。

互助平台的漏洞与定价是分不开的,一切服务和调查都是需要成本的,而互助平台的运营费用满足不了这个基本需求。多收取服务费,保障性价比更低,参与的人更少,逆选择的占比会更高。互助保险真没有,想象的那么容易。互助保险本身定位就是不赚钱,大资本们的热情终究被冰冷的现实扑灭。

某互助《行动公约》规定,新会员需要度过观察期(39周岁及以下180天,40周岁及以上360天,等于白交一年钱,自己患病一年内没有任何机会被救助)。申请互助金时轻松平台按照互助金的6%收取管理费,会员充值资金除了用于项目救助,还包括因救助产生的服务费用,以及支付第三方服务费用(包括通讯服务费用、法律顾问服务费、审计服务费、项目资金监管服务费等)

最需要保障的40岁以上的人,甚至50岁、60岁的人,保障却降低到10万甚至更低。年轻时分摊几十年的费用,实际保额却低到这个水平,帮助不大了。算一下每年并没有少花多少钱,与百万医疗相比的话。

即便收取6%,依然亏损。再收多了网友就更不不满意了。即便收取6%,也无法承担筹款客户病况真实性及家庭资产调查,这个调查动作太费钱了。而用任何支付方式转账,都会收取1%的转账费用。比如VX、ZFB。这又少了1%,这些刚性支出,网友是不看的,也依然会说平台雁过拔毛。

网友哪里知道,要维持一个能服务几千万、上亿会员患病、调查、支付等需要多少人,每天需要多少钱。连大资本们都估计不足折戟而归,何况网友呢。脱离开保险生存的“三差”,仅靠“费差益”活着是有多难。

定价策略与代价

前文说了,融资17亿去哪了,融资7000万美元去哪了?平台花掉了。和其他互联网公司很像的是,至少多一半用于人力成本了,还有相当一部分用于推广了。

互助平台类似于互联网平台,不同的是它不需要更专业、更大量的管理、核保核赔、IT、精算、法务、产品、品牌等人员,因为保险公司要控制风险,要识别风险,这些是需要成本的。风控环节是互助保险最大的短板,可以看到如今互助平台的“放任”筹款,情非所愿,力不及也。

这又让我想到了,很多网友经常这么问“互联网保险为什么会便宜?”

平忐忐:“有真便宜的,有假便宜的。假便宜的是砍掉了保障功能,成本下来了价格就便宜了。要有识别的眼睛,可看过往文章,用常识选对保险。”

互联网低定价策略,是市场竞争决定的。不是发善心,也不是成本低。互联网公司成本不低,互联网保险定价策略不可能用高价,或与品牌影响力更大的保险公司定价持平。因为它品牌影响力不够,品牌溢价自然就少,定价高了没人买啊。

现状是目前国内互联网保险亏损的多,盈利的少。互联网保险也是保险要符合发展规律,跳不出“三差收益”。互联网保险公司,其费用不低、死亡率也不低、若投资收益再差(没有大量续期可用于投资,且投资水平和经验再不足),不亏钱往哪跑。互助保险,要想不亏钱,更是难上加难。不赚钱若是企业目标的话,基本上就剩亏钱了。

多说一句,没有大量营销员,有些各渠道推广费用比营销基本法费用还高,这个成本可就不能说低了。互联网保险产品大部分经纪人都有的,若能客观告诉消费者产品背后互联网公司真实的盈利情况算是尽责了。而不是把产品一卖了之,还顺便告诉消费者互联网保险公司成本低,那就有点无所畏惧了。

若为了追求保障性价比,一款百万医疗险年保费300元足以换取600万保障(含300万一般医疗,600万重症医疗,600万质子重离子治疗等)。犯得上,同时加入两三份互助平台,多花钱还让心里不舒服吗,别忘了我们还有社保呢。

最后一句

有人问:“可不可以参加互助保险?”

平忐忐:“可以,不足以长期依靠”