一问一答专栏,最好玩的提问,都在这

有问题可留言(用雪球、公众号、知乎均可)

平忐忐 回复

需求:用流动性置换收益性,中途希望不取的保险。

产品:匹配度最高是分红型储蓄险。匹配度第二高的是增额型终身寿险。

为什么匹配度最高的是分红型储蓄险呢?

分红型储蓄险的短期内现价非常低,这就意味着你想改变主意去退保,都不会拿到什么钱。需要持有保障20年、30年以上,才有较高现金价值(退保价值,简称现价),及IRR(内部收益率)。

短期现价低,持有时间长,部分消费者并不喜欢这样。可题主的需求恰恰被充分满足,“不想取出来,到一定年限再取”的需求。

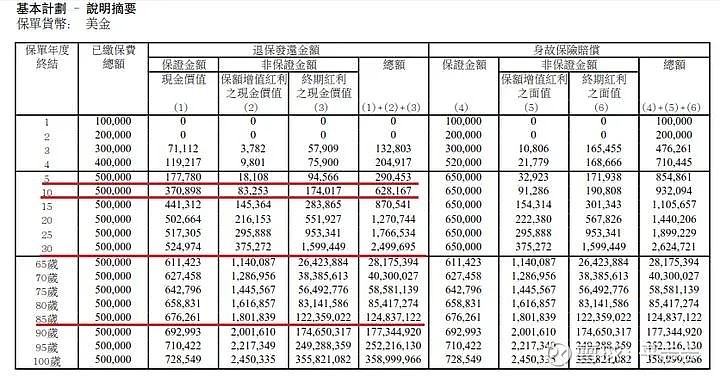

闭眼举例,33岁,男生,年交10W,分5年,总保费50W。

第5个年度保证现价是17.8W(低于总保费33W)

第10年保证现价是37W(低于总保费13W)

第20年保证现价是50W,总现价127W(含分红)

第30年保证现价是52W,总现价249W(含分红)

到65岁保证现价是61W,总现价2817W(含分红)

到75岁保证现价是61W,总现价5858W(含分红)

到85岁保证现价是67W,总现价12483W(含分红)

到95岁保证现价是71W,总现价25221W(含分红)

到100岁保证现价是73W,总现价35899W(含分红)

持有时间越长,总现价倍数越高(本案为33岁男生)

持有20年,总现价是总保费的2.54倍

持有30年,5倍

持有到65岁,56倍

持有到75岁,117倍

持有到85岁,249倍

持有到95岁,504倍

持有到100岁,717倍

如果能控制住消费欲望,雪球效应明显。(数据下表)

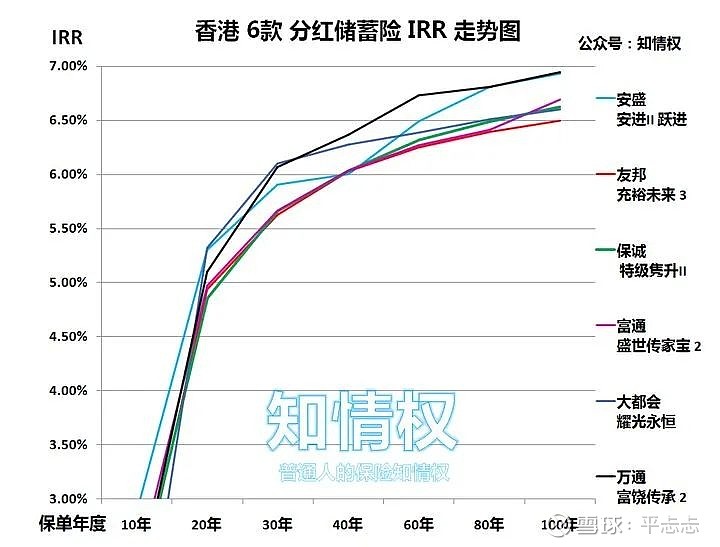

从收益角度,也就是保单对应年份的IRR是多少呢?

第30个年度 IRR 5.60%-6.10%(如图)

分红型储蓄险是所有带预期IRR中最高的,是储蓄险、年金险、寿险中的王者。

这是这类产品共同的特点,而不是某一公司任性而为。

因为,舍弃了短期高现价的(不想去钱出来),所以,长时间持有保单的收益率对价是最高的。不是因为保险公司仁慈,而是消费者短期流动性,置换而来的长期收益性。

很多人会问,分红不保证,且可以为零。实际分红水平又是多少呢?

我把多家公司全系列产品历年的分红实现率做了统计,大部分公司的分红实现率均值区间在85%-95%之间。详见20家港澳保险公司分红实现率的报告原文,图表数据连接均可核对。

20家港澳保险分红回报,安盛友邦保诚富通忠意宏利大都会万通富邦富卫安达泰禾太平国寿等

第二匹配的产品是,内地的增额终身寿险。

收益的确定性,增值的持续性,使得增额终身寿的匹配度更高。

而高现价,回本期短,反而在题主看来会是缺点了。因为需求是不取钱。

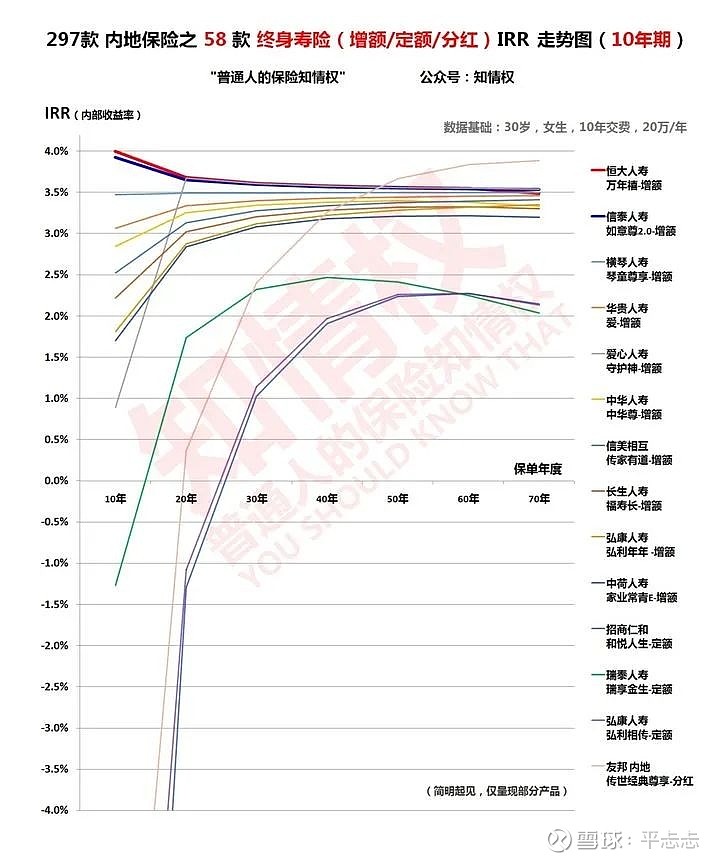

增额终身寿险太容易取钱了。这类产品实际收益率在3.0-3.6%之间,这是现价的折算IRR值。(并非是年增长幅度,有些公司为吸引眼球把基础保额调低,增长幅度提高看上去很唬人,实际IRR都不会超过3.6%,无一例外。)

本来内地分红型产品也是比较符合题主要求的,但这些分红产品存在1个大问题——IRR太低。

一句话总结:“持有到100岁,IRR也没超过4%,且分红不保证。这就没什么可以图的了”

所以,我直接给本应是第二匹配度的内地分红型终身寿给否了。

取而代之的是,增额型终身寿险。

简单说,增额终身寿,不用必须持有那么久,就可以实现更高且确定性的收益,3.5%。这是相当省心的选择。

延伸阅读:

有保险问题,欢迎留言或一对一咨询