这个拒赔,非常无耻!

刚刚看到了新闻,以为我眼花看错了,结果不是眼花。

我认真缕了一下,这次拒赔可能不是孤立事件。(后面说)

女子投保后患癌索赔60万遭拒。315进行时2019年3月,南京市民宓女士购买了2份保额合计60万元的重大疾病险,同年7月,在医院被检测出肺部毛玻璃结节,1年后被确诊为肺癌。但其向保险公司提出理赔申请时,对方称合同中有免责条款,其在180天等待期内发病,不应赔偿,宓女士将其诉至法庭。法庭认为,保险公司没有对免责条款进行释明,且无证据表明其在180天内发病,最终一审判决保险公司全额赔偿。(腾讯网)

所谓“等待期”,是为了限制出现带病投保的情况,即减少买完重疾就报案理赔的情况,实际上等待期象征意义更多一些,有警示作用。

180天的等待期,实际上已经不算厚道了。一般情况下,重大疾病保险的等待期是60—180天。(90天比较多见,是当前内地重疾险的主流。60天是港澳重疾险的等待期)

南京的宓女士购买重疾险,疑似是弘康人寿的多倍保重大疾病保险。(腾讯网)

重疾险等待期内,确诊重疾险的话,保险公司是免除赔偿责任的。

宓女士,2019年3月投保60万重疾险,并没有在等待期(180天,约6个月)内确诊癌症,2019年7月(4个月后,等待期内)确诊的是肺部毛玻璃结节。1年后,确诊为肺癌,被保险公司拒赔。

保险公司拒赔理由非常牵强,肺部毛玻璃结节并非癌症,也并非任意一种轻症情况。肺部毛玻璃结节预后结果并非单一指向肺部癌症,以此拒赔就是欺负消费者,无理搅三分。

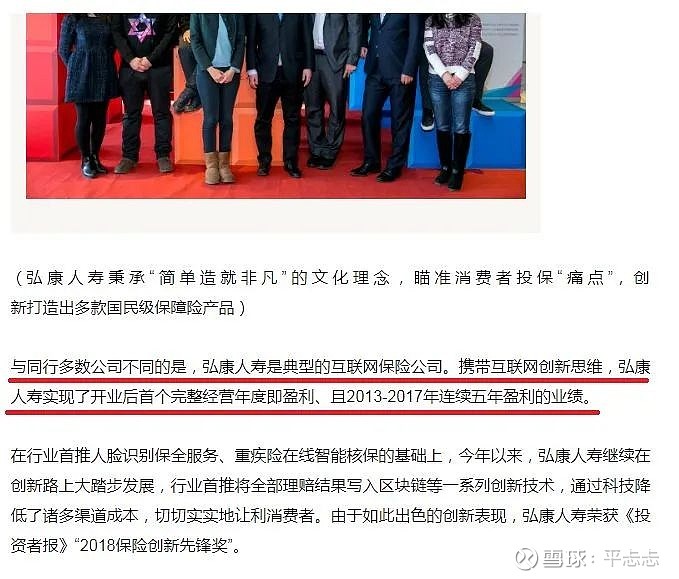

肺部毛玻璃结节是指在高分辨率的CT下,肺部结节的影像学的名称,形成肺部毛玻璃结节的原因有肺部的炎症性病变、肺部纤维化,以及肺部的肿瘤性病变。如果毛玻璃结节由于肺部的炎症性病变所导致,通过有效抗生素治疗后,结节可以消散。如果是肺纤维化或者肺部肿瘤性病变,经过抗生素治疗后,结节不会消退,就需要对结节进行定期的肺部CT的监测,监测大小的动态变化,以排除肿瘤性的病变,必要时对结节进行病理学的检查,从而排除恶性肿瘤的可能。(腾讯网)弘K这家保险公司,一直以“高性价比”产品吸引顾客,网上多款热销产品赢得了不少消费者的青睐。我曾经测评过这家公司的多款产品,可见过往文章。

简单说下这家公司,它成立时间不长(2012年成立),发展速度不慢,下滑速度惊人。

据其官网介绍称,是唯一家实现当年赢了的保险公司。这一点就有点超出常规了,我一直认为是过度宣传,这也是我对这家公司初印象。

因为,一家传统寿险公司盈亏平衡至少需要经营7-8年,有些寿险公司10年都是一直亏损的。当年盈利是什么概念?在首年业务规模很少,且品牌知名度较低的情况下,想要盈利唯一的可能性是,支出要有非常非常小,但这几乎是不可能的。(互联网保险公司有很多家,首年盈利的第一次见)

搜狐新闻

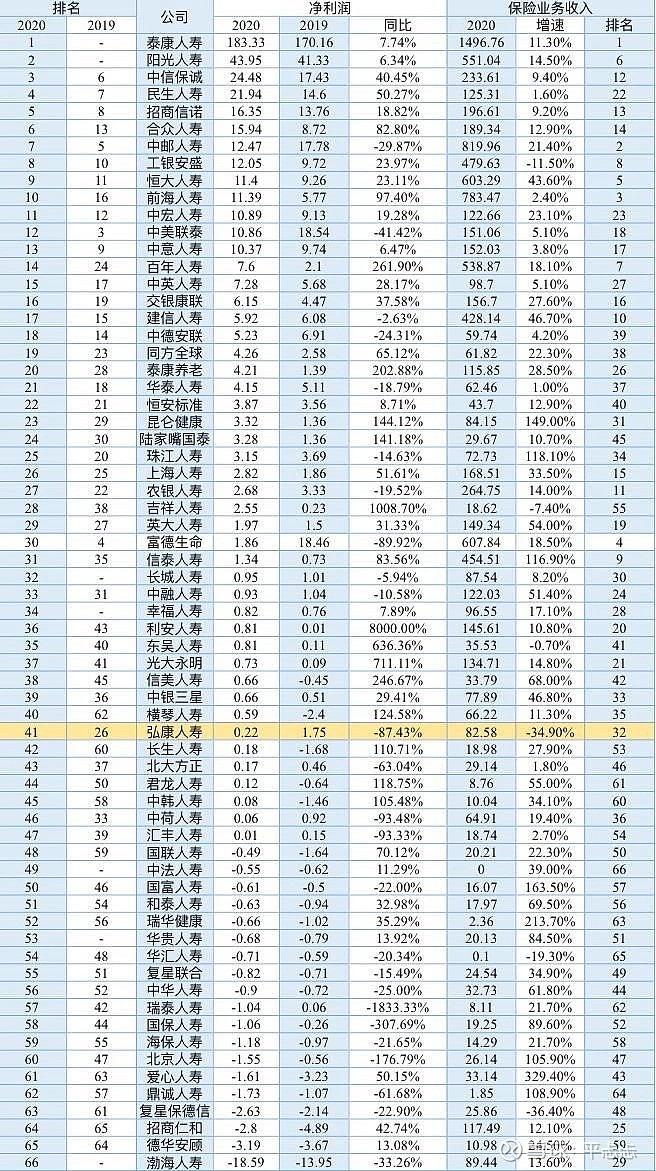

直到看了弘K人寿2020年财报数据,排名下滑15个名次,规模下滑35%,利润下滑至盈亏平衡的边缘。感觉到不是宣传出了问题,内部似乎也出了问题。

保费净利双双下滑,或与分红险新规有关

在66家非上市寿险公司中,弘K人寿2020年的排名由26名下滑至41名,下滑幅度较大。其2020年全年的净利润也由2019年的1.75亿元下滑至0.22亿元,保费规模也下滑了34.9%至82.58亿元。

弘K人寿2019年4款分红险产品占公司原保费收入超九成,而业绩下滑或与2019年7月监管新出台的分红险新规有关。郜融莲每日财报

股东的变化,也许是更深层的原因

弘K人寿2012年成立之初,由包括中兵光电科技股份有限公司、天津津鹏世纪实业有限公司、巴菲特投资有限公司、南通城中园林工程有限公司等8家公司共同发起。弘K人寿的股权结构比较松散,其最大股东为黑龙江中兵矿业投资集团有限公司持有9500万股股份,占总股比19%。

2017年8月1日弘K人寿12%的股权由江苏城中园林建设有限公司(原南通城中园林工程有限公司,2011年更名)转让给广西开源置业有限责任公司(一家建筑施工企业,注册资本5000万元)

偿付充足率较低,增资方案四年四改

在投连险、分红险的激进扩张下,弘K人寿的核心偿付能力充足率一直下滑严重,2016年仅为167%,2017年再度下滑至123.63%。

根据公开数据,2016-2019年核心偿付能力充足率为167%、123.63%、123.63%、130.55%。截至2020年末弘K人寿的核心偿付能力充足率上升至157.41%。

根据银保监会7月17日发布的险资权益投资新规,保险公司上季末综合偿付能力在150%以上但不足200%的,权益类资产投资余额不得高于本公司上季末总资产的25%。目前弘K人寿的偿付能力水平制约了其权益投资的比例。郜融莲每日财报

小结:理赔变形是急功近利的结果

现在看到这样“无厘头”的拒赔,就是被百姓所不齿的“该赔的,真不赔啊”

无厘头的拒赔不用怕,因为消费者占理。

法院会判全额赔付。

最常见的拒赔,往往是消费者不占理。这才可怕,要特别注意了!

投保重疾险、医疗险、寿险,在健康告知时没有充分、完整的进行。简单说,被无良销售忽悠,消费者绝大部分是不懂保险的。

在理赔申请时,保险公司理赔调查人员发现客户投保之前,有很多异常指标,或者曾经有过多次住院、手术经历,这些并没有告知保险公司。

这是重疾险拒赔99%原因,一定要引起重视,可告知亲友知晓。

不充分告知保险公司,相当于消费者并未履行如实告知义务,从而会影响保险公司是否签发该保障合同的决定,所以,合同订立需要的诚信、公平的基础就不存在了。合同自始至终是无效合同。很多客户交保费很多年,最终结果是拒赔。

这种拒赔的成因,销售忽悠(极多),消费者本意(极少)

请不要相信任何这样说话的保险销售

“保险公司没问的请不要主动告知保险公司”

“保险公司就看你这半年的指标,其他不看”

“内地保险公司的告知是有限告知,港澳是无限告知”

“带病投保不用说,2年之后就可以理赔了”

那些说不如实告知可以理赔的。如果消费者因隐瞒拒赔,请麻烦去找他们要钱。从这个案例来看,经营不良的保险公司该赔都没赔,如果保单有瑕疵,更是不赔啊。消费者要擦亮眼睛,怎么能轻信这样的言论呢。

如果消费者愿意轻信可以隐瞒部分疾病事实,而选择性告知就可以顺利理赔的话,那吃瓜群众不介意有大瓜可以吃。因为最终买单的是消费者,收益的是卖给你保险的那个销售。

销售乙,简单问询一下最近半年身体情况,就帮您顺利投保了,顺利赚到佣金了。

同样还是这份保单,销售甲把你健康状况、过往治疗信息、体检报告全问询一个遍,然后再帮你各种申报,还有可能保险公司不接受你的投保请求,销售甲可能白忙一场。即便不白忙一场,所付出的时间精力是销售乙的数倍。销售甲费力所讨到的最好结果就是和销售乙一样,让保单顺利承保。

显然,销售甲会被劣币驱良币。

消费者但凡聪明一点,也知道谁是真正站在消费者的角度帮助TA,而不是站在佣金角度蒙骗TA。投保时怎么找靠谱的销售呢?不刨根问底了解过往身体状况的顾问,绝不是靠谱的顾问。

有保险问题,可一对一咨询

平忐忐,容易看成,平忐忑