2021终身寿险评测(内地X系列、香港D系列),终身寿险有3个类型(增额型、定额型、分红型)。为清晰明了,用一款内地友邦终身寿险作为线索,分别将内地、香港终身寿险,分类评测。两地“王炸”终身寿险,将会逐一浮出水面。本文省略10个重要概念,可参看X1 new第一部分。

平忐忐:“在2021年增额终身寿TOP15(10年期)、TOP10(20年期)之后,两张王牌已浮出水面,今天把恒大万年禧、信泰如意尊2.0往深里说说。”

“文章有点干,结论有点短,加了2彩蛋”

(彩蛋1)交费期不同的IRR走势

(彩蛋2)公司与额外福利

Q:储蓄险、年金险、寿险怎么选?

A:抢答了:“欢喜宝贝”!(储换换、储息息、年保保、寿倍倍)

不同于重疾险“饱饭回家”选择方法。这3类产品IRR是第一依据。在IRR近同时,“其他权益”变成“决定因素”。平忐忐将 “决定因素”,归纳为“欢喜宝贝”(如图)

注:为便于阅读,香港产品代号ABCD,内地对应UVWX。即储蓄险(A/U)、储蓄险派息型(B/V)、年金险(C/W)、寿险(D/X)

X 内地 终身寿险(增额型、定额型)

X1(寿贝贝)增额型vs 分红型(10年期)已发表

X1 new 增额型终身寿TOP15(10年期)已发表

X2(寿贝贝)定额型 vs分红型(10年期)已发表

X3(寿贝贝)增额型TOP10(20年期)已发表

X4(寿贝贝)定额型vs分红型(20年期)未发表

X5(寿贝贝)IRR排序、年期选择;未发表

X6(王牌之争)恒大万年禧vs信泰如意尊2.0已发表

……

D 香港 终身寿险(分红型)

D1(寿贝贝)香港友邦 vs 内地友邦;未发表

D2(寿贝贝)香港友邦 vs 香港保诚;未发表

……

本文目录

【一】X6王牌之争

10年期

5年期

3年期

1年期(趸交)

【二】X6结论

前提假设:本文横向比较不同年期产品现价及IRR,为了简化直观,以总保费相同为基础条件并没增设通胀值。(因假设通胀值的高低会成为争论的焦点,甚至影响数据结果,为减少争执舍去这个设定)

正文开始

(为阅读顺畅,保留TOP排序逻辑,看过可跳过)

数据基础:30岁,女,20万/年,10年期

TOP15排名顺序的逻辑是什么?

(在不预设客户持有保单时间长短的前提下)

逻辑:“长/短期现价均高者,为王者;长短期现价互差(cī)时,差值相近,短期高者,为先;差值相巨,远期高者,为先。”

1、增额终身寿,以现价为核心对比项。缴费相同情况下,现价高,计算求得的IRR也必然高。现价比较会更醒目、更直接。

2、基础保额、每年增幅,要一起考虑,单独比较一项毫无意义。比如,每年保额增幅3.98%的恒大万年禧、3.5%的信泰如意尊,现价排名可以非常接近;中荷人寿家业常青E款增幅3.0%,现价也有较强竞争力并非垫底;信美相互传家有道,年增幅达4%、光大永明光明至尊年增幅3.8%,现价排名并没有进入前五名。

3、前10年的现价非常重要,这决定着增额终身寿的变现能力。选择增额型终身寿,看中的是强流动性,中等收益性。万一急用钱时就体现出产品间的差别了。若有2款产品,一款第10年保单现价多26万,第30年现价少25万;另一款第10年现价少26万,第30年现价多25万;

在不预设客户持有保单时间长短的前提下,理性的选择是第一款产品。因为其流动性更强,早期急用钱可多领26万。这也就决定了,横琴人寿琴童尊享、华贵人寿爱,会排在爱心人寿守护神之前。(“差值相近,短期高者,为先”)这是长短期现价差值相近的情况。

第二种情况是,假如前10年现价差别小,而第30年及以后现价差别很大,又怎么选择呢?(“差值相巨,远期高者,为先”)

这就决定了爱心人寿守护神之后,是中华人寿中华尊、信美相互传家有道、长生人寿福寿长、恒大万年寿、光大永明光明至尊、北京人寿京福传家、弘康人寿弘利年年、中荷人寿家业常青E、瑞泰人寿瑞泰瑞玺等。

【一】X6王牌之争

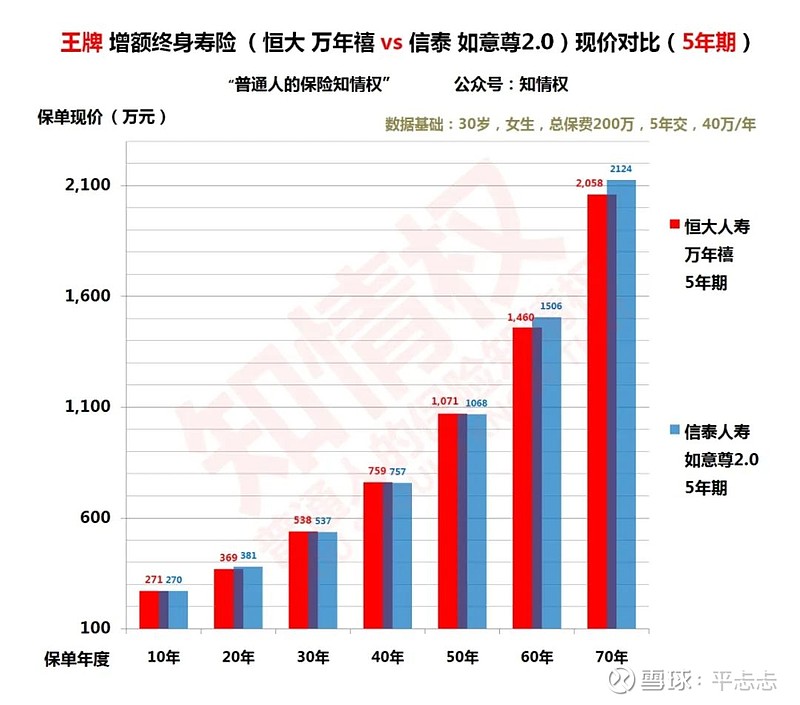

TOP排序前2名的恒大万年禧、信泰如意尊2.0,本文分别将10年期、5年期、3年期、1年期(趸交)逐一对比。

总保费=单期保费×交费年期(对应如下)

200万=20万/年×10年

200万=40万/年×5年

200万=66.7万/年×3年

200万=200万/年×1年

(以30岁女生,总保费预算200万为数据基础)

相比于其他增额型终身寿险,2款产品共同点是首10年现价超高,其他年期现价也是领先一截,尽显增额型的王者风范。2者不同在于,前60个保单年度,万年禧现价略超一点。第70个保单年度如意尊2.0反超一些。

一起看动图,2者不同交费期的现价走势

说明:红色为恒大万年禧,蓝色为信泰如意尊2.0(下同)

莫慌,各年期的高清静态图片,咱们一张张的看

10年期(年交20万)图片在下方

5年期(年交40万)图片在下方

3年期(年交66.7万)图片在下方

1年期(保费200万)图片在下方

现价小结:

2产品现价表现惊人相似,远高于同类产品一截。综合不同交费期,恒大万年禧在前60个保单年度现价稍微领先,之后的保单年度信泰如意尊2.0反超一截。

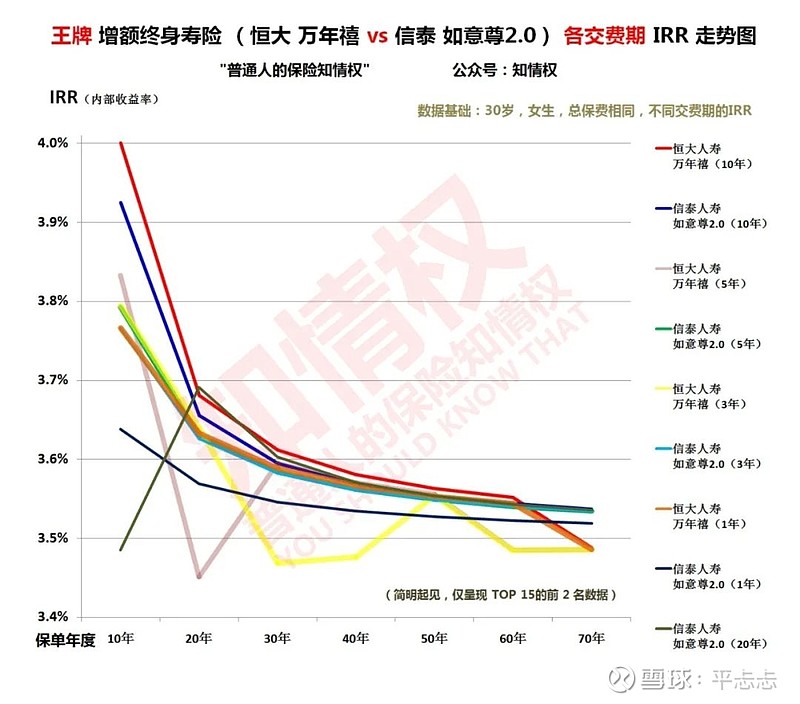

(彩蛋1)交费期不同的IRR走势

IRR:内部收益率(Internal Rate of Return,IRR),或叫预期收益率、预期利率。IRR数值越大越好。保单IRR,反映保险公司某款产品的演示收益率,或实际收益率。不同类型保险,IRR范围不同。(储蓄险7.0%-2.5%、年金险5.5%-2.0%、寿险5.8%-1.5%、重疾险5.5%-1.0%,详见对应栏目)

IRR小结:

增额终身寿IRR趋势并非交费期越短IRR越高。从2者10/5/3/1年交费期IRR表现上看,10年期IRR是最高的(惊不惊喜,意不意外)。然后是5年期、3年期、20年期(如意尊2.0我加入比较了,万年禧没有20年期)、1年期(趸交)。

(彩蛋2)公司与额外福利

信泰人寿

成立于2007年5月18日,总部杭州。注册资本50亿,公司总资产逾552亿元,原保费收入340亿元,客户群体总数超340万人。(数据截至2019年末)

恒大人寿

成立于2006年5月11日。(原大东方人寿,后被世界500强恒大集团控股,恒大集团为第一大股东持股50%,新加坡大东方人寿和重庆财信集团各持股25%)总资产超2300亿元,在全国寿险市场排名第12名。

额外福利

恒大人寿依托恒大集团资源(恒大地产、恒大医院、恒大健康),恒大的保险客户有机会额外可获得养生谷(养老社区)的入住权,这是额外的福利和选择权。

恒大养生谷是目前全国城市覆盖最多(全国已建成22个城市均可选择),入住权获得门槛最低(总保费150万起。其他养老社区项目大部分为200-300万总保费起),配套完整品质较高的多层次养老选择。(65岁以下/65岁/75岁/85岁、城市、郊区、社区、旅居)

(上图)昆明养生谷 2020年旅居优惠价格

限于篇幅,仅以部分热点养老城市为例,如三亚、南京、昆明等。不仅可以选择常住养老,还可以选择旅居养老(旅居养老,可以选择每次入驻少于30天的,感受不同城市特色和美食)。

拿2020年昆明嘉丽泽为例,有比较实惠的旅居优惠价。2021年刚刚过元旦,最新的各城市旅居价格我还没看到,等出来之后再告诉大家。对哪个城市感兴趣的,也可以留言,可以单独发送。

【二】X6结论

结论1:若投保金额不特别大的情况下,同样交费期2产品现价差别不大。

结论2:IRR表现恒大万年禧略高一些,60个保单年度后信泰如意尊反超。

结论3:追求高IRR的10年期交是首选,然后是5年/3年/20年/趸交。

结论4:高额保单的养老社区入住权是额外福利,恒大万年禧这点是讨喜的。

恒大万年禧vs信泰如意尊2.0哪个适合你?

现在清楚了吧:)

后记:

随着关注保险的人增多,咨询养老社区的朋友也多了起来。养老规划不仅可以为自己和爱人,也可以为父母一并考虑。有些保险公司的养老社区是可以附带配偶、或父母的,下次把全国各保险公司的养老社区优缺点,与大家分享一下。

猜猜看:哪家养老社区最贴心?哪家最奢华?哪家最实惠?哪家选择更多?

选对人,就选对保险了

1、主动管理风险,是成熟;选对保险,是成长;在成长的过程中,平忐忐帮助你,“少走弯路,少花保险冤枉钱”

2、评测三地“最新”、“最性价比”保险产品,“横向看产品,收获才最多”

3、投保医疗险、重疾险、寿险,做好健康告知,理赔才会顺畅。健康告知、产品选择,有任何疑问关注公众号“知情权”,本人微信PTTwhy平忐忐,我定会尽心帮到你。

“普通人的保险知情权”

YOU SHOULD KNOW THAT

X 内地 终身寿险(增额型、定额型)

X1(寿贝贝)增额型(10年)

X1 new 增额型终身寿TOP15(10年期)

X2(寿贝贝)定额型(10年)

X3(寿贝贝)增额型(20年)

X4(寿贝贝)定额型(20年)

X5(寿贝贝)IRR排序、年期选择

X6(王牌之争)万年禧vs如意尊2.0

……

D 香港 终身寿险(分红型)

D1(寿贝贝)香港友邦 vs 内地友邦

D2(寿贝贝)香港友邦 vs 香港保诚

……

重疾险|储蓄险|年金险|寿险|医疗险

请看“知情权”对应栏目

本文完。