2020终身寿险评测(内地X系列、香港D系列),终身寿险有3个类型(增额型、定额型、分红型)。为清晰明了,用一款内地友邦终身寿险作为线索,分别将内地、香港终身寿险,分类评测。两地“王炸”终身寿险,将会逐一浮出水面。每篇文章,均可独立阅读。10个重要概念若看过,请直接看“结论”。

Q:储蓄险、年金险、寿险怎么选?

A:抢答了:“欢喜宝贝”!(储换换、储息息、年保保、寿倍倍)

不同于重疾险“饱饭回家”选择方法。这3类产品IRR是第一依据。在IRR近同时,“其他权益”变成“决定因素”。平忐忐将 “决定因素”,归纳为“欢喜宝贝”(如图)

注:为便于阅读,香港产品代号ABCD,内地对应UVWX。即储蓄险(A/U)、储蓄险派息型(B/V)、年金险(C/W)、寿险(D/X)

X 内地 终身寿险(增额型、定额型)

X1(寿贝贝)增额型vs 分红型(10年)

X2(寿贝贝)定额型 vs分红型(10年)

X3(寿贝贝)增额型 vs分红型(20年)

X4(寿贝贝)定额型vs分红型(20年)

X5(寿贝贝)IRR排序、年期选择

D 香港 终身寿险(分红型)

D1(寿贝贝)香港友邦 vs 内地友邦

D2(寿贝贝)香港友邦 vs 香港保诚

……

本文目录

【一】10个重要概念

【二】X2结论

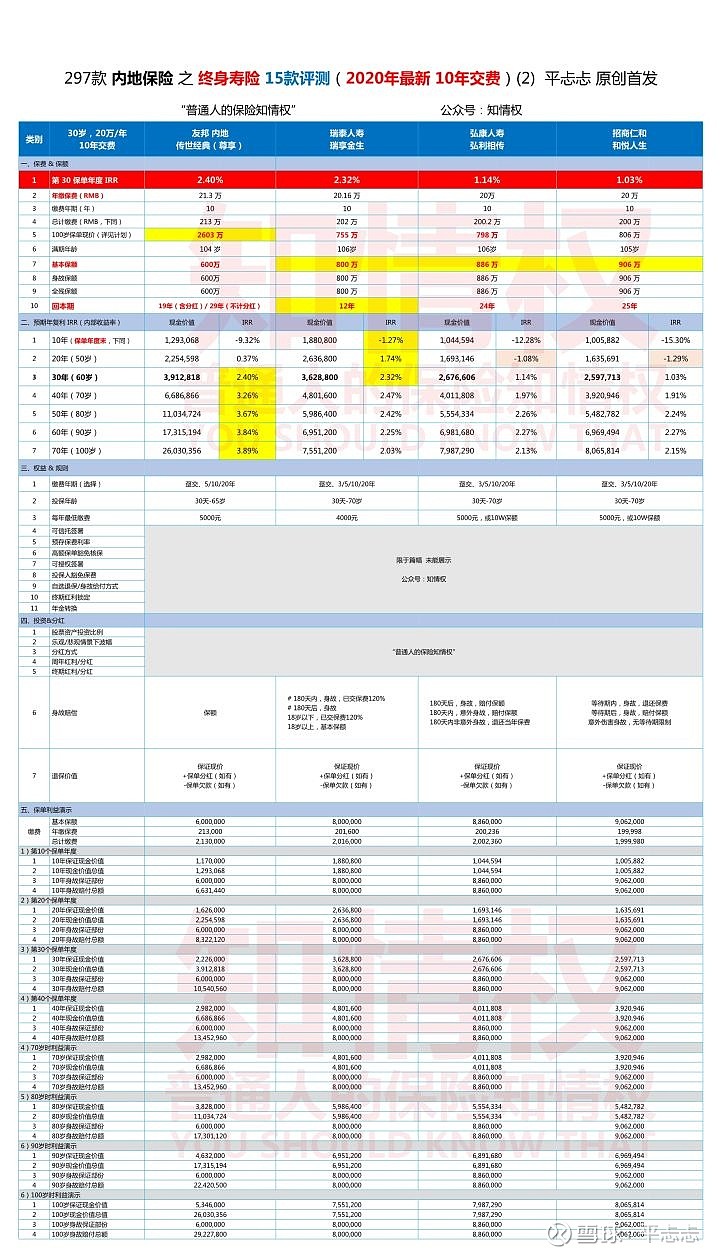

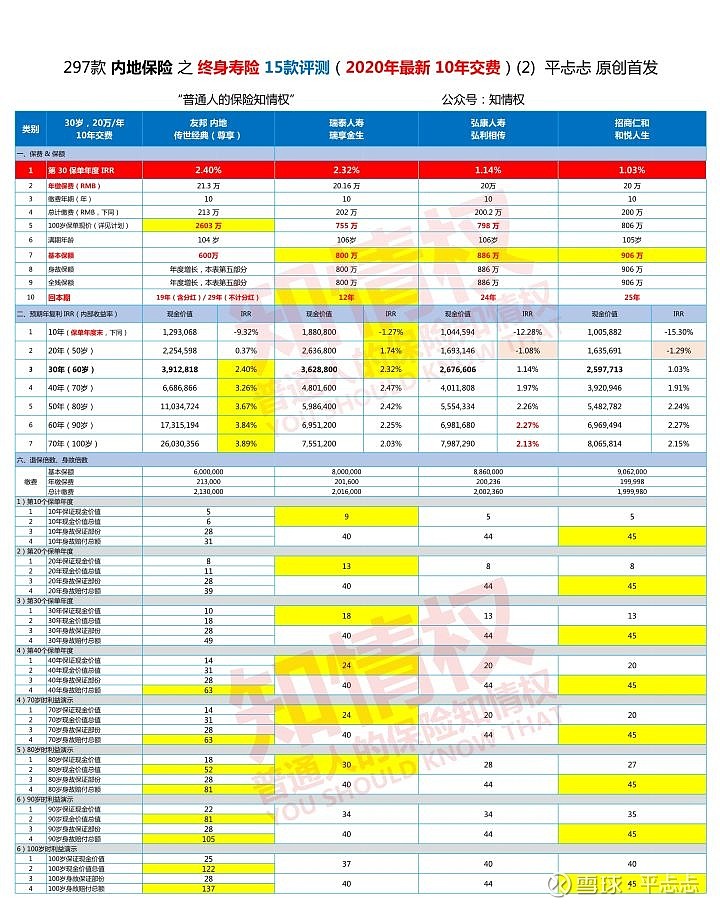

正文开始,直接干货15款评测(2)

数据测算:30岁,女,年交20万,10年缴费

(先睹为快,后面详解)

【一】10个重要概念

1、什么是,终身寿险?

2、终身寿险,有什么用?

3、终身寿险,优势是什么?

4、保单现金价值,是什么?

5、锁定复利3.5%,折算单利多少?

New 6、回本期,是什么?(补充结论)

7、IRR,是什么?

8、终身寿险,有几种?

9、不同终身寿险,适合什么人?

New 10、同样保额,缴费低就划算?(新增)

------ 展开 说说 ------

1、什么是,终身寿险?

定义:“以被保险人死亡为给付保险金条件,且保险期间为终身的人寿保险”

出处:《中国人身保险业经验生命表编制报告2010-2013》

这个定义,很容易会让人 “误会”终身寿险的作用。

2、终身寿险,有什么用?

常有人,被定义误导,不能活学,活用。

误认为:终身寿“只有死了,才能拿到钱”

平忐忐:非也!非也!

实际上,人活着,用钱更灵活。

教育金、婚嫁金、创业金、养老金、祝寿金、传承财富

怎样领取,领取多少,领取时间,你自己定。

想怎样安排,就怎样安排。

3、终身寿险,优势是什么?

定向藏富、灵活取用

有序传富、资产隔离

身价保额低,低调要收益

身价保额高,留财不留债

(记住这四句,终身寿懂了)

(知识点)

终身寿险的灵活性,要看2个方面,一是现金价值多高,二是回本期多长。

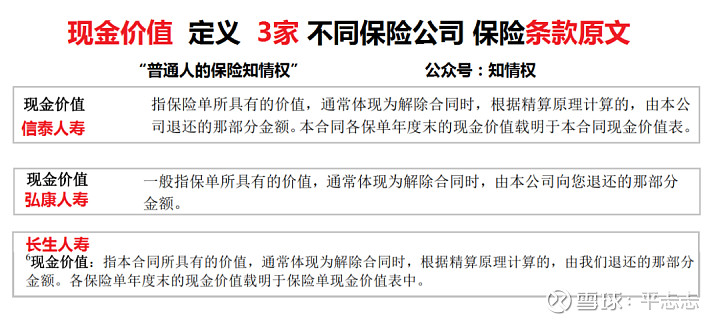

4、现金价值,是什么?

现金价值(Surrender value),简称“现价”。是保单所具有的价值,通常体现为解除合同时,根据精算原理计算的,由保险公司退还的那部分金额。各年度末的现金价值载明于合同现价表。

举例,3家保险公司条款中“现金价值”定义。(区别不大)

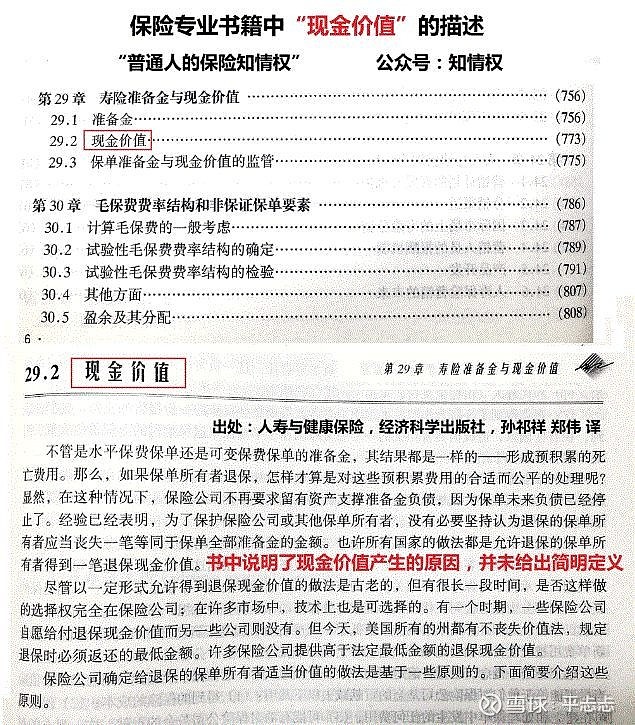

虽然,保险条款,经常被认为是“不是人话”。但就“现金价值”定义来看,各公司已经尽力了,简化到最简。保险专业书籍中,关于“现金价值”描述,会更繁复,没那么清爽。(试读,感受一下)

看完专业书籍之后,你可能就明白,我常说的一句话:“保险,是理论性强,实操性更强的工作。”我想说的是,各公司已经在“让条款更像人话的路上”努力前行了。

(知识点)

5、回本期,是什么?

回收期(Payback period),当“退保金额(现金价值)=累交保费”,该保单年度是第几年,就是几年的回本期。

New终身寿险回本期排序:

分红型(最长)>定额型(中间)>增额型(最短)

以信泰如意尊10年期产品为例,回本期为8年。你没看错,缴费期内可拿回本金(所交保费)。

10年交费期,8年回本,什么概念?

信泰如意尊,对比表中栗子,年交20万,交10年应该是200万。实际上,交8年160万,若那时退保(现金价值)就可以拿到177.5万(计划书数据)。高现价终身寿险,把流动性给了客户。

万一遇到严重经济困境,还有高现价保单抵挡。超过8年,本金不损失,还有收益。若长期持有,享受终身复利3.5%的好处。

(New补充)

回本期,是长点好,还是短点好?

有人说,短点好。实际上呢?

平忐忐:“不同类型终身寿,流动性的价值不一样”

请记住:“要清楚拿流动性,换什么,是值得的”

(增额型)终身寿,“再考虑流动性,变得多余了”。因为流动性太强,比如锁定复利3.5%,越久越划算。然鹅,我们会惊奇的发现,原本想要放弃一定的流动性的。结果流动性很快“自己回来了”,增额型终身寿,现价太高了。

(定额型)终身寿,“流动性的价值最高,需要考虑回本期的因素”。因为,定额型终身寿,中短期身价保障优势明显,但时间越久,身故保额实际购买力越低。所以,要考虑中短期的流动性,回本期短就会非常重要。

(分红型)终身寿,“流动性价值最弱,更多关注要放在分红实现率上”。因为,中长期才能体现收益性和身故保障高的特点,所以,要降低对流动性的关注,这是分红型终身寿的特点决定的。

6、锁定复利3.5%,折算单利是多少?

信泰如意尊为例,复利3.5%(最长105年)

0岁女孩,趸交,现价折算单利:

相当于20年,单利5.0%

相当于40年,单利7.5%

相当于50年,单利9.3%

相当于60年,单利11.6

相当于80年,单利18.6%

相当于100年,单利30.5%

相当于105年,单利33.5%

锁定复利3.5%,写入合同中,不会因经济波动而变化。

(趸交为例,不同缴费期会有所差别)

(知识点)

7、终身寿险,有几种?

按保额及现价变化特点,终身寿险分为3类。

(增额型)终身寿险:IRR适中,现价每年固定比例增长(如3.7%-2.5%写进条款里,无论投资收益如何,保险公司都要按条款刚性兑付),增额型终身寿险,收益确定性高。

(定额型)终身寿险:IRR较低,身故保额固定不变,保单初始身故保额相对较高,保单现金价值较低。随着保单年度增加,保障优势逐渐降低。

(分红型)终身寿险:IRR较高,身故保额和现价随分红增加(非固定比例增长),随着保单年度增加,IRR具有较强竞争力,保单终期现价最高。可参看各保险公司的历史分红实现率FR(Fulfillment Ration)

8、IRR,是什么?

IRR:内部收益率(Internal Rate of Return,IRR),或叫预期收益率、预期利率。IRR数值越大越好。保单IRR,反映保险公司某款产品的演示收益率,或实际收益率。不同类型保险,IRR范围不同。(储蓄险7.0%-2.5%、年金险5.5%-2.0%、寿险5.8%-1.5%、重疾险5.5%-1.0%,详见对应栏目)

9、不同终身寿险,都适合什么人?

追求确定收益性,增额型终身寿险。

追求中期高身价,定额型终身寿险。

追求长期收益性,分红型终身寿险。

(看到大坑,教你怎么躲)

10、同样保额,缴费低就“划算”?

平忐忐:非也,,,!(4遍)

如果,有人回答“是的”,

那是TA,真没弄明白。

就只能和你讲,“什么什么,是地板价”

“以地板价”选终身寿的,都不靠谱(这是坑)

平忐忐:终身寿,不比较缴费多少,要看功能匹配

“选地板价”,只考虑了眼前身故保障,其他是盲区。

第一问:“终身寿,仅是身故保障?”

(第1遍)平忐忐:非也!

人活着,可退保领钱,领多领少重要吧。

第二问:“就算,仅是身故保障,只看眼前10/15年内,身故保障高不高?后面年份,身故保障是高,还是低,统统不管吗?”

(第2遍)平忐忐:非也!

有很多人,很在意老了身故保障多少、退保多少钱。

不同消费者,关注点不同,需求细分为ABC

A、在意老了的保障、领取多少

B、在意眼前领取多少

C、在意眼前保障多少

(传富后代、隔离资产,这是延伸功能,这里只讨论最基本功能)

第三问:“你上来推荐“地板价”终身寿(C在意眼前保障的), 自动抹杀了A、B两类需求,这么武断的推荐,这真的都是消费者的本意吗?”

(第3遍)我们一起说:非也!

(增加:规律性说明)

不同保单年度,身故金额、退保金额排序完全不同

3种终身寿险(增额型、定额型、分红型)排序:

(拿我的“前半生”“后半生”,比喻说明一下)

“前半生”(泛指,前30个保单年度),数据趋势

退保现价:

增额型(最高)>定额型 >分红型(最低)

身故保障:

定额型(最高)>分红型 >增额型(最低)

“后半生”(泛指,第30个保单年度以后),数据趋势

身故保障、退保现价:

分红型(最高)>增额型>分红型(最低)

第四问:就算所有消费者,第一需求是眼前身故保障高低,选所谓“地板价”,就合理呢?(“地板价”,杠杆率=保额/保费)

(第4遍)平忐忐:非也!

因为,定额型的优势在“前半生”,单纯身故保障高,不足以成为强者,只有“前半生”真正的强者(回本期短、身价保障高)才是定额型终身寿的“王炸”。

挑选终身寿险(3类:增额、定额、分红),怎是一个“地板价”(杠杆率),就糊弄了呢,这不是欺负消费者不懂吗。

即便只挑选(定额型)终身寿,仅拿“地板价”评判,是不是,也欠妥啊。

增额型,要看基本保额(X1讲过了);

定额型,要看回本期(X2文末讲)

分红型,要看分红实现率(D1讲)

(相信你,懂我为何讲这么细了,坑躲过,可赞我)

【二】X2结论

掰头(battle)一下,退保倍数*、身故倍数*

退保倍数*=现金价值/首期保费

身故倍数*=身故保额/首期保费

(数据如图,说说倍数之外的,很重要)

X2 寿贝贝图(身故倍数、退保倍数)

----- 先说,类型之争 -----

定额型终身寿险 vs 分红型终身寿险,数据结论:

1、定额终身寿,“前半生”高,“后半生”低。

之前讲得,还记得吧?

“前半生”(泛指,前30个保单年度),数据趋势

退保现价排序:

增额型(最高)>定额型>分红型(最低)

身故保障排序:

定额型(最高)>分红型>增额型(最低)

“后半生”(泛指,第30个保单年度以后),数据趋势

退保现价、身故保障排序:

分红型(最高)>增额型>分红型(最低)

拿多款产品(2个类型),验证一下

(定额型)瑞泰 瑞享金生 vs(分红型)友邦 传世经典

瑞泰人寿 瑞享金生800万

友邦 传世经典600万起步,随年度增长。

身故保障、退保现价,反转的时间分水岭,

往往,在第30个保单年度附近。

(3款定额型都是如此,如上图)

2、定额型终身寿,回本期(一般)短于分红型终身寿。

回本期排序:

分红型(最长)>定额型 >增额型(最短)

(为避免抬杠,特例产品单独考量)

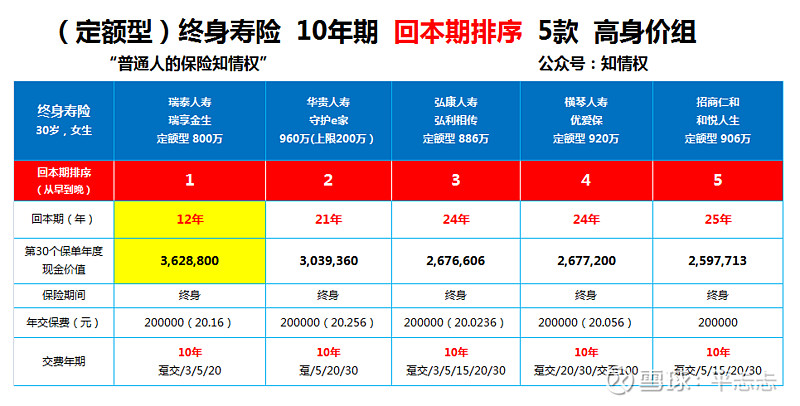

----- 再说,组内排序 -----

除了,对比表中3款定额终身寿,

增加至5款 定额型,一起说说(10年期,20万/年)

瑞泰人寿 瑞享金生800万

弘康人寿 弘利相传886万

招商仁和 和悦人生906万

横琴人寿 爱优保 920万

华贵人寿 守护e家960万

请注意:消费者常被这样“忽悠”

某些顾问,会这样说:“终身寿,就是买高身价的”

所以,选高身价的?!(TA是很认真的说)

“同样保费,选择身价保障高的”,乍一听很有道理。

(即便,牛顿第一定律,也分个适用环境吧)

然鹅,,,就这么,选错了!

捋一捋:客户需求到底是什么?

年交保费20万(10年交),选择终身寿险的客户,仅看(30年以内)高身价保障的话,是不是选择年交几千元的,保障1000万的定期寿险,更“划算”呢。

请问:用选择“定期寿险”的方法,挑选“终身寿险”合适吗?

平忐忐:非常不合适!

消费者之所以,选择(定额型)终身寿险,身故保障仅是一个衡量因素。

第30个保单年度的现价,回本期多少年,才是关键

这可能会改变,未来的生存境遇:

1)第30个保单年度的现价高(IRR高),遇到经济困境时,退保帮助更大;为什么不横向比较第70个保单年度现价?那时客户100岁了,到达的人太少了。如果真比较70个保单年度现价,那就要考虑增额型、分红型,而不是定额型了。

2)回本期短,对于(定额型)终身寿险,有格外重要的意义,因为(定额型)终身寿险的强项阶段是中短期,即在前30个保单年度内(有身价、有现价)。如:12年能退回本金,与21年、24年、25年、甚至30年退回本金,对于消费者来说,太不一样了。

回本期越短,对消费者越有利。因为定额型终身寿险,不具备长期的优势,长期而言身价最低、收益最低(远低于增额型、分红型)

说的再通俗点,(用极限法,思考一下)

假如1,若回本期60年。超过30个保单年度后,身价低、收益低,本金还退不回来,图啥呢?图样(too youngtoo simple)

假如2,若回本期12年呢?享受前30个保单年度的身价保障,保单退保的灵活性还在自己手中,应对突来的经济不景气,这样才是理性的。

回本期短,是“活用”(活着用)定额型终身寿险关键。

(文末彩蛋,回本期、30年保单现价排序)

文末总结:

(定额型)终身寿,“前半生”(30年内)身价保障是3类中最高的。回本期,是定额终身寿,重要、易忽略的指标。选择定额型终身寿险,不可以用挑选“定期寿险”的方法,不能只看所谓“杠杆率”。

大胆推测:

定额终身寿,会一直有,且会更多。

需求:中短期范围内,对身价有追求客户大有人在。

供给:定额型并没有锁定较高利率,无刚性兑付风险,不会控制销售规模。

(彩蛋)回本期排序TOP5(定额型)

(30岁,女生,10年期,20万/年)

本组中,最短回本期,与最长的相差一倍时间,相差13年。

回本期、第30个保单年度现价,排序如下:

瑞泰人寿 瑞享金生 12年(363万),位列第一

华贵人寿 守护e家 21年(304万),第二

弘康人寿 弘利相传 24年(267万),第三

横琴人寿 优爱保 24年(267万),第四

招商仁和 和悦人生25年(260万),第五

选对人,就选对保险了

1、主动管理风险,是成熟;选对保险,是成长;在成长的过程中,平忐忐帮助你,“少走弯路,少花保险冤枉钱”

2、评测三地“最新”、“最性价比”保险产品,“横向看产品,收获才最多”

3、投保医疗险、重疾险、寿险,做好健康告知,理赔才会顺畅。健康告知、产品选择,有任何疑问,可关注公众号“知情权”,及本人微信PTTwhy平忐忐,定会尽心帮到你。

“普通人的保险知情权”

YOU SHOULD KNOW THAT

X 内地 终身寿险(增额型、定额型)

X1(寿贝贝)增额型(10年)

X2(寿贝贝)定额型(10年)

X3(寿贝贝)增额型(20年)

X4(寿贝贝)定额型(20年)

X5(寿贝贝)IRR排序、年期选择

D 香港 终身寿险(分红型)

D1(寿贝贝)香港友邦 vs 内地友邦

D2(寿贝贝)香港友邦 vs 香港保诚

……

重疾险|储蓄险|年金险|寿险|医疗险

请看“知情权”对应栏目

本文完。