《荀子·大略》“流言灭之,货色远之。祸之所由生也,生自纤纤也,是故君子蚤绝之。流丸止于瓯臾,流言止于智者”。因一句“羊毛出自羊身上”,分红重疾险就被钉在了diss列表里。不容质疑的消费型重疾险,真的“杠杆率高”、“保费低”、“超划算”吗?【知情权】将用三个档次的分红重疾险逐一对比。用数据还你个真实。文(一)单次赔付 分红重疾险 vs 消费重疾险。

文章目录

【一】评测结果

【二】评测数据呈现

【三】本文总结(有彩蛋)

【一】评测结果:

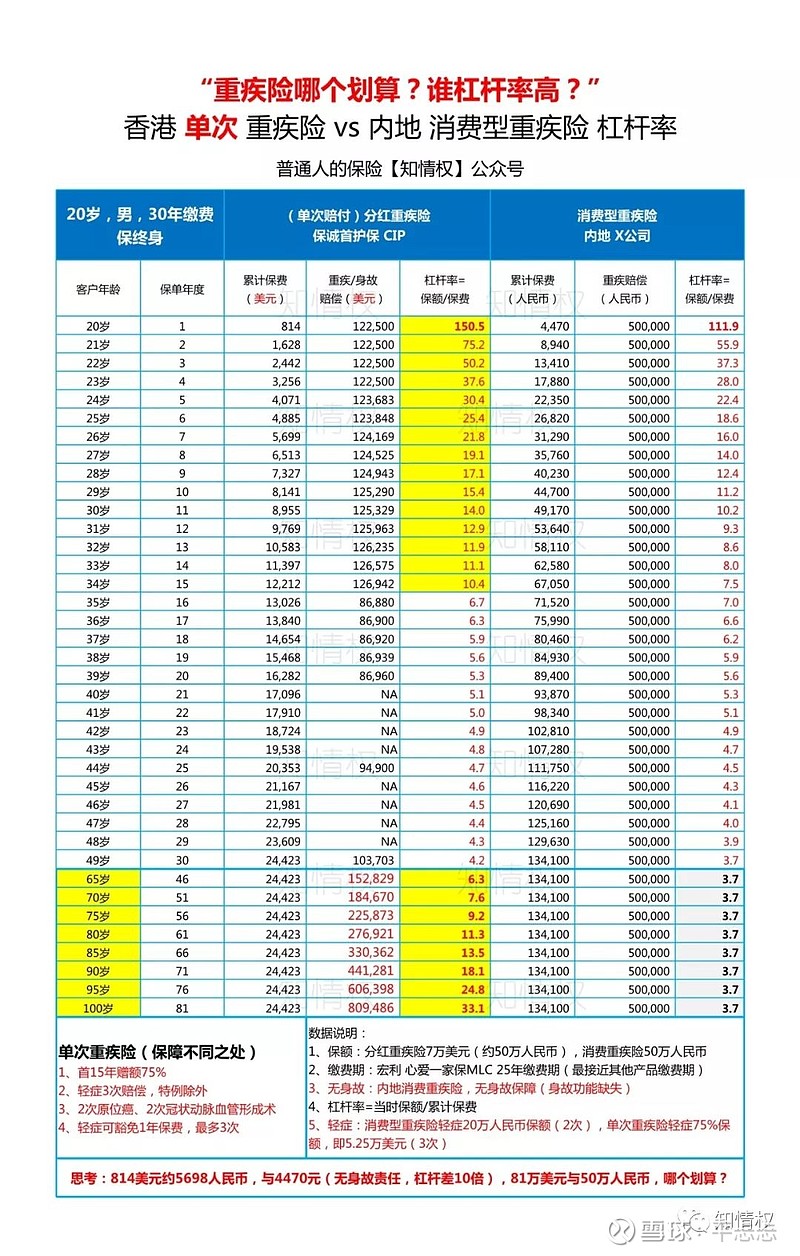

以“20岁男生,30年缴费,50万人民币保额,终身保障”为共同条件。

1、消费型产品选择:一款公认高性价比消费重疾险,具有代表性(用DB表示)

2、分红重疾险选择:单次赔付的分红重疾险组别——保诚危疾首护保CIP

评测结果:

消费重疾险,输了。(3项,彻底输了)

分红重疾险,赢了。(单次赔付)

颠覆认知,这才是开始……

【二】评测数据呈现

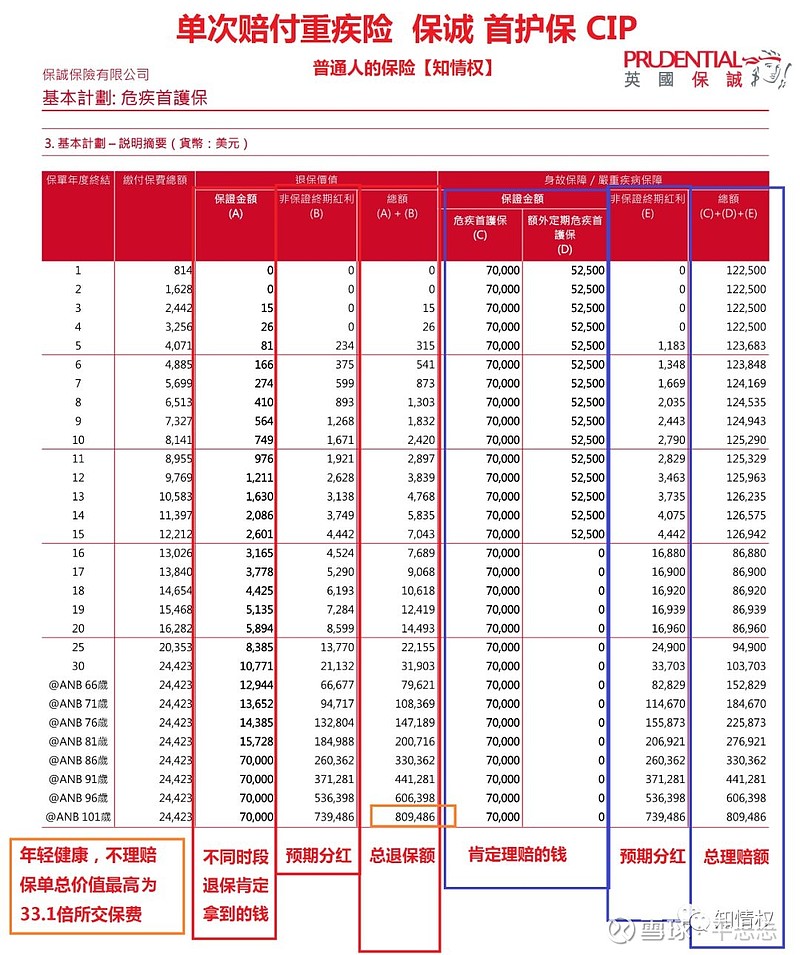

单次重疾险保诚 CIP vs 消费重疾险(用DB代表,不显示名称)

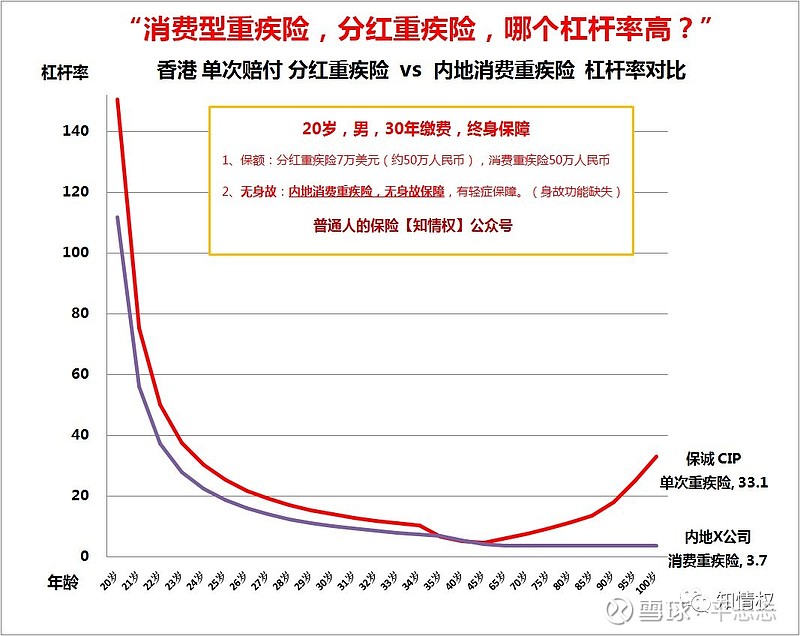

1、杠杆率:(杠杆率=当时保额/累计保费)

1)首年杠杆率:

消费型低了34%。保诚CIP 150.5,消费重疾险111.9;

2)前15年:

保诚CIP杠杆率均高于DB消费重疾险(黄色区域)。

保诚CIP保额约85.75万人民币(12.25万美元),消费型50万人民币,低71.5%。(数据见图)

3)第16-30年:

杠杆率见图片,可视为基本持平。(数据近同)

4)65岁-100岁:

分红型重疾险,完胜。

保诚CIP老年保额最高增长到所交保费的33.1倍。即100岁时,81万美元保额(567万人民币),抵御通胀导致的保额购买力缩水。

消费重疾险仅50万人民币(按4%通胀计算,100岁时,实际购买力缩水至1.90万,仅是50万的1/26)

有人可能会说,分红不保证。不保证指的是不刚性兑付,保单IRR的实现率是有监管,有竞争,可查询,可比对的。【知情权】有分红专题文章,可以帮你解惑,限于篇幅分红不展开了,详见文(七)

若拿“分红不保证”为diss分红险的理由,然后直接“不给你分红”,保费还贵,消费者就“划算”了?上哪说理去呢?

消费者实际上,是被蒙上双眼,堵上耳朵。

消费者万没想到的是,不想做韭菜,却被“消费型”消费了。

100岁时打1折分红,保障仍有8.1万美元(56.7万人民币),仍高于DB消费型50万保障。就算不保证,按1折算,也是要多给消费者钱的。

小结:消费重疾险“杠杆率高”,不成立。分红重疾险杠杆率更优。

2、保费比较

分红型重疾,保诚CIP 817美元(约5698元人民币)

消费型DB,若增加身故保障的话,消费型重疾险6700-6000元范围。

消费重疾险+身故,保费参照的依据是:

1)参照消费型DB,5400元(无身故,足额轻症),4470元(无身故、不足额轻症仅附加20万,我按照4470元计算DB的杠杆率的)

2)可参照另一款号称“国民级消费重疾险”50万保额的保费是6095元,无身故责任。这款消费重疾险比我选择的DB消费型,要贵13%的保费。

这也证明,我选择的消费重疾险DB是更划算的产品,有较强代表性。

请注意:消费重疾险,杠杆率计算时,我按照最低保费4470元计算的。对消费重疾险是有倾斜的,这样的结果更具有说服力。(文四,我会再次讲到)

小结:

分红重疾险5698元,有身故,有分红,先天儿童疾病,轻症保费豁免等

消费重疾险5400元,无身故,无分红,少保障;(加上身故,预计6000-6700元)

你会认为,消费重疾险“便宜”,还是“贵”呢?

3、保障责任

保诚CIP与DB消费型,保障不同之处:

1)首15年赠额75%,即首15年保额是12.25万美元(约85.75万人民币);(消费型重疾险50万人民币)

2)轻症3次;(DB消费重疾险,轻症赔付2次,轻症保额受限)

3)轻症可豁免1年保费,最高3次;(消费型重疾险,没有)

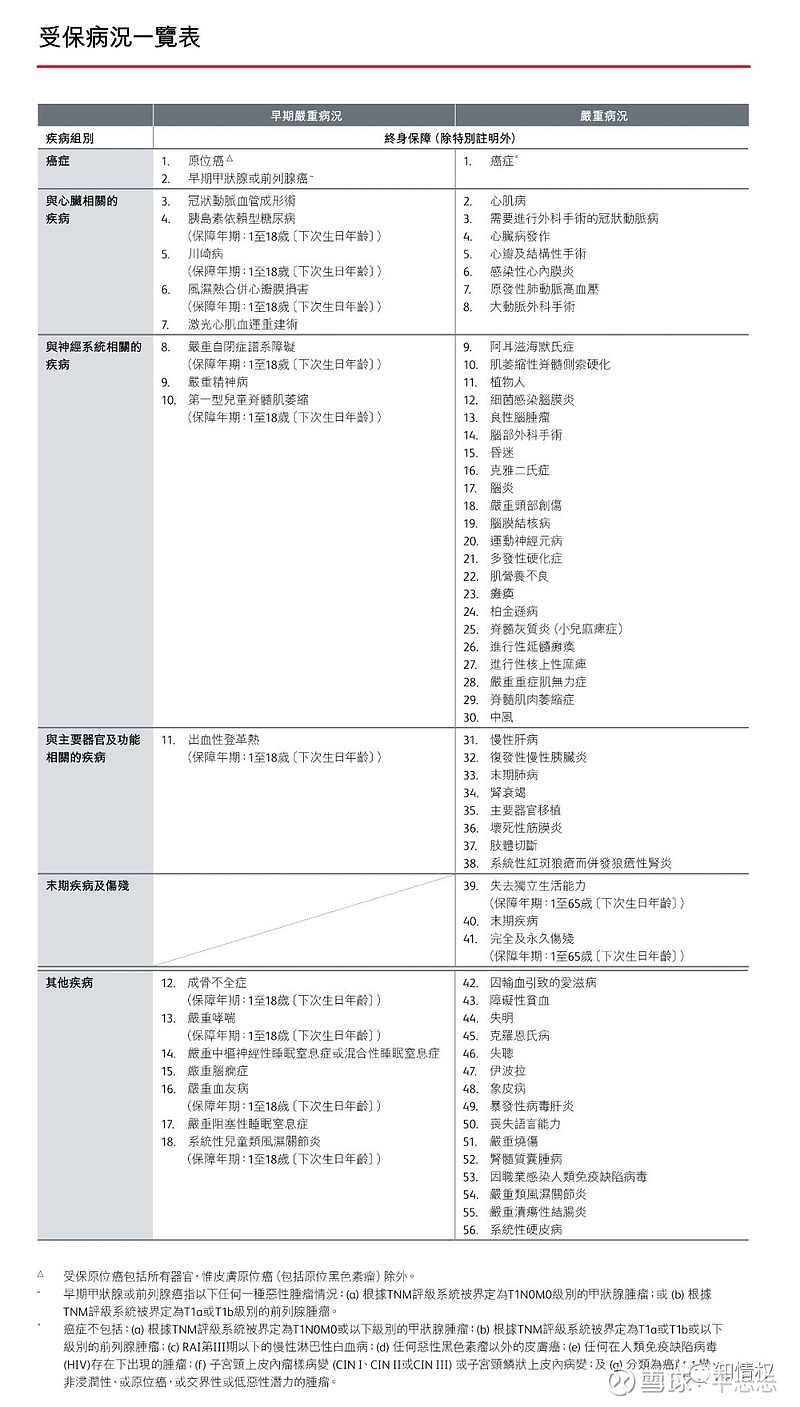

4)原位癌2次,冠状动脉血管形成术2次,甲状腺癌或前列腺癌1次;

5)保障儿童先天疾病(请注意,内地消费重疾险,多是不保“儿童先天疾病”的。孩子的重疾保单,除了保额,价格,更要看看保障细节了);

6)终期红利,随着时间推移,身故/重疾演示百岁金额约为81万美元。85岁为33万美元,75岁为22.5万美元(详见数据,消费重疾险50万人民币)

小结:分红重疾险保诚 CIP,保障优势明显。

消费重疾险,无身故,少轻症,综合保障少。

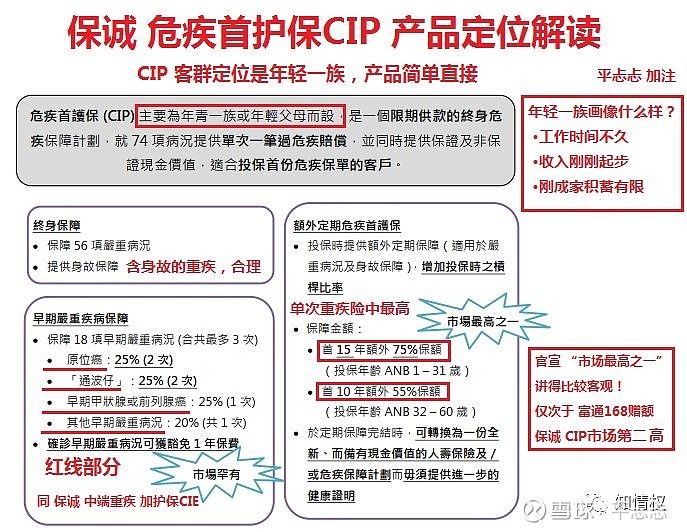

保诚首护保CIP,产品定位和保障责任,如下:

保诚首护保CIP亮点,及基本信息都在图里了。

【三】本文总结

消费型重疾险,杠杆率/保费/保障,不划算吧。

分红型重疾险,被误解这么深,没想到对你最真。

“流丸止于瓯臾,流言止于智者”

说消费型重疾险杠杆率如何高,

说分红重疾险羊毛出自羊身上的,

有几个人是给你看数据的?

diss完分红型,就推荐某消费型,

讲毛保费,纯保费,附加保费的,

可你出了多少银子,买来多少保障,

你自己心里没数吗?

(醒悟没)

在消费重疾险各产品中,保障稍微丰富一点的,保费就贵了不少,杠杆率就更低了(本文已经举了一例了,还记得保费6095元吧)。

若大家感兴趣,下次拿有点贵的“国民级消费重疾险”评测一下。杠杆率、保费对比结果,我觉得你已经猜到了。

换个产品比较,也仅是保障责任提升了一些。

对消费型结论并没有本质影响。(替你试了)

小测验:你会选择什么类型重疾险?(仅1题,答对100分)

A、消费型,保费6000-6700元(加身故),5400元(无身故);

B、分红型,保费5698元(814美元)身故+高杠杆+终身分红+轻症豁免保费;

我说过,还你个真相的!

文(一)报告完毕!

(彩蛋)

其他年龄,也划算吗?好吧,看这里。

保诚CIP(男,保额7万美元,约50万人民币;30年缴费)

0岁,3402元(486美元,美元汇率按7,下同)

5岁,3773元(539美元,年龄越小累计越高)

10岁,4389元(627美元)

20岁,5698元(814美元,本文栗子)

25岁,6384元(912美元)

30岁,7238元(1034美元)

35岁,8687元(1241美元)

40岁,10290元(1470美元)

不同年龄,保额的保障计划,可以微信PTTwhy了解。

关于“羊毛出自羊身上”更多文章