“月落乌啼总是千年的风霜,涛声依旧不见当初的夜晚。曾经的主角,能否重复昨天的故事,单次赔付重疾险,能否登上你的客船”自从癌症多次赔偿的重疾险问世以来,市场焦点从单次重疾险上发生了转移。在香港各保险公司厉兵秣马布局中端、旗舰重疾险之时,保诚危疾首护保CIP再次搅动“尘封已久”的单次重疾险市场,这匹黑马的目标还真不简单呢,卧薪尝胆后的保诚出手了,而且还不止这一招儿。

Q:单次重疾险适合什么人?(平忐忐,上涮菜,哈哈哈哈)

A:不许笑喔。

引述4家公司的产品定位。安盛、友邦、保诚、宏利原汁原味的说法分别是:

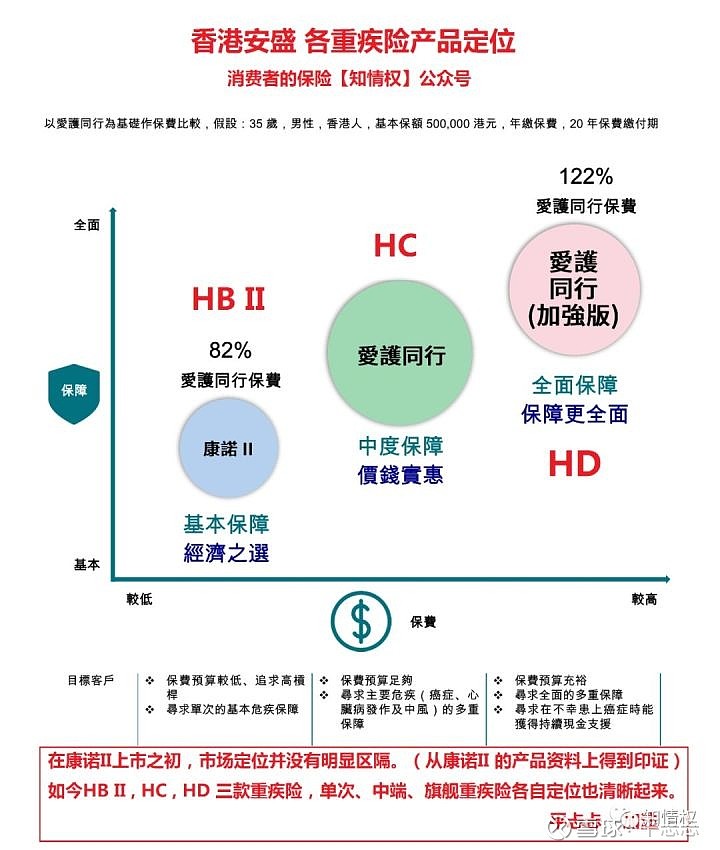

安盛 HB II:“拥有健康体魄,才能活出精彩人生。然而世事难料…..bula bula”

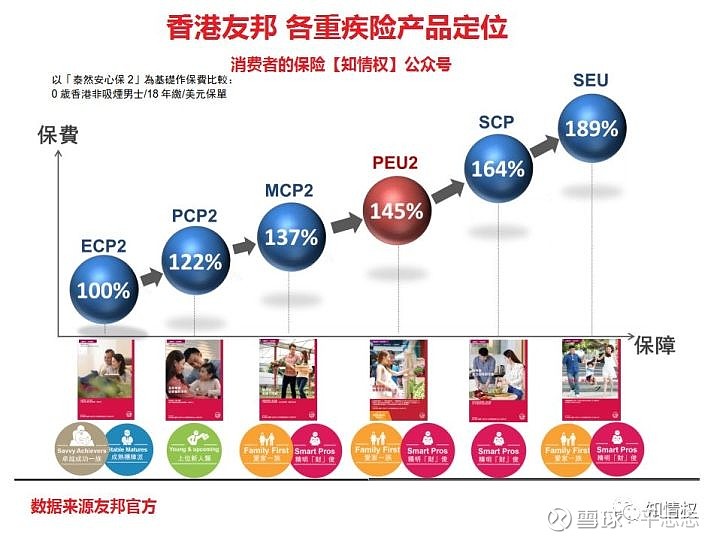

友邦 ECP2:“卓越成功一族、成熟稳阵派。生活总是危患无常,疾病往往来得太突然……bula bula”

保诚 CIR2:“希望拥有终身保障的人士;危疾保障未充足的人士;有家庭负担,不希望患病影响家人的人士……bula bula”

保诚CIP:“为青年一族,或年轻父母而设。当你展开精彩人生的时候,一份危疾保障,能够让你…..bula bula”

宏利 MPC:“人生无常,很多事情都在意料之外…..bulabula”

都是百年老店了,没考虑找个4A设计一下文案吗?也许,这是找完之后的结果。可能,大家找的是同一家的。开个玩笑,别不当真啊:)

平忐忐小结:

1、最初没界限。(同质的一批,你像我,我像你)

最初,各公司官宣定位没有严格界限划分,场景描述也比较接近。总结起来,单次重疾险谁都可以买!没有年龄、家庭阶段、过往是否买过重疾险等条件约束。

2、布局后有了界限。(分层了,你不太像我,我也不太像你)

随着时间的推移,各公司中端重疾险、旗舰重疾险的布局完成。不同组别的重疾险的目标客户也越来越清晰了。中端、旗舰产品的功能创新是:锣鼓喧天,鞭炮齐鸣,红旗招展,人山人海(模仿丹丹姐说一下)。为了满足大家好奇,我也把各公司重疾险的产品定位,再来一轮比较。

Q:重疾险如何选?(老问题,我们一起回答吧)

A:饱饭回家!平忐忐分享方法论,保障责任、病种范围、分红回报、产品价格,4个维度比较完,就了然了。

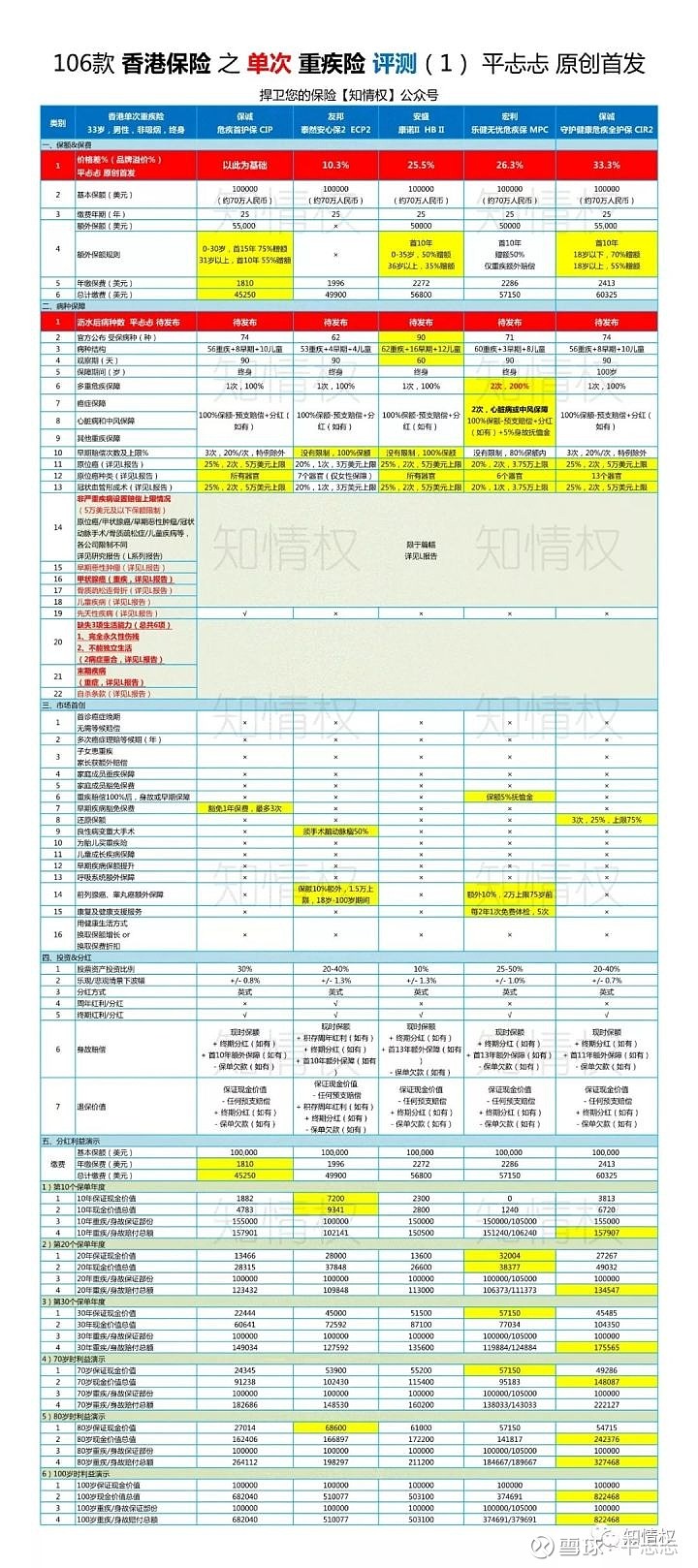

5款单次重疾险,评价先睹为快:

保诚CIP(2019.6):综合品牌、保障和性价比是单次重疾险中耀眼的一颗新星。

友邦ECP2(2013.8):老牌的单次重疾险,品牌、保障、性价比有力竞争者之一。

安盛HB II(2017.5):单次重疾险中,早期疾病、儿童疾病、原位癌保障较充分。

宏利MPC(2015.8):单次重疾险向中端重疾险跃迁,心脏病/中风2次赔付。

保诚CIR2(2017.6):单次重疾险中豪华版,还原保额75%,早期疾病3次后,重症仍可获赔100%保额。

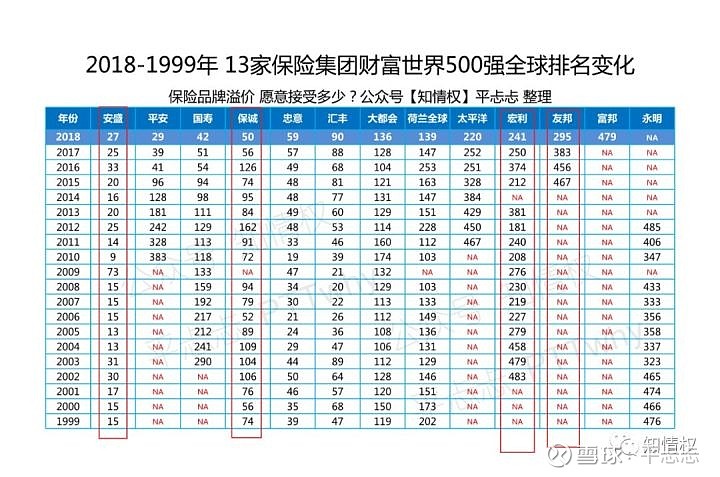

(以上,都是百年老店,都是世界500强,近20年来的排名,见图)

S1 文章目录

【一】保障责任总览

【二】各款靓点

【三】选择单次,还是多次?

【一】保障责任总览

直接上图

刚刚满月的保诚首护保CIP,足足比其余4款平均年龄小4年。几年前香港单次重疾险的烽烟,如今会重燃吗?从保障责任和案例价格看,保诚似乎有血战到底的决心。

【二】各款靓点

1、保诚 危疾首护保 CIP

官宣市场定位:年轻一族,与产品功能契合度高。年轻一族画像,收入起步,身体倍棒。

CIP赠额部分:单次重疾险最高,31岁前投保首15年赠额75%,31岁后首10年赠送55%。仅次于中端重疾险富通168。20岁前首20年赠额80%,20岁后首10年赠额60%。(可详见P系列文章)

保诚这次卷土重来,显然不仅仅是为了重启香港单次重疾险市场,以单次重疾险的主战场的内地而言,会不会迎来新的挑战?

2、友邦 泰然安心保2 ECP2

对于2013年上市的单次重疾险,保留到现在已经算是香港重疾险的奇迹了。在中端重疾险逐渐成为主战场,友邦ECP2还在争夺着单次重疾险的忠实信徒。

6年前的香港市场,主流消费习惯是购买单次重疾险,且并没有太多早期保障。与当前内地单次重疾险相比,ECP2在保险价格、抗通胀能力,还有一席之地,也实属难得。

3、安盛 康诺II HB II

安盛走了一波BCD升级序曲,一次比一次狠。安盛重疾险的市场份额也一路提升。单次重疾险中,HB II早期疾病、儿童疾病和原位癌的保障是比较充分的。(当然,不要和中端、旗舰重疾险相比,毕竟研发上市时间相差几年)

就单次重疾险本身而言,HB II的16种早期疾病、12种儿童疾病和原位癌保障,是单次重疾险中较丰富的(不含附加险时)。同时HB II 可通过附加保障,增加多次重症赔偿(最高可以8次);也可选择增加早期病种数量至54种。若加上附加保障后,保障责任近同于HC、HD了。

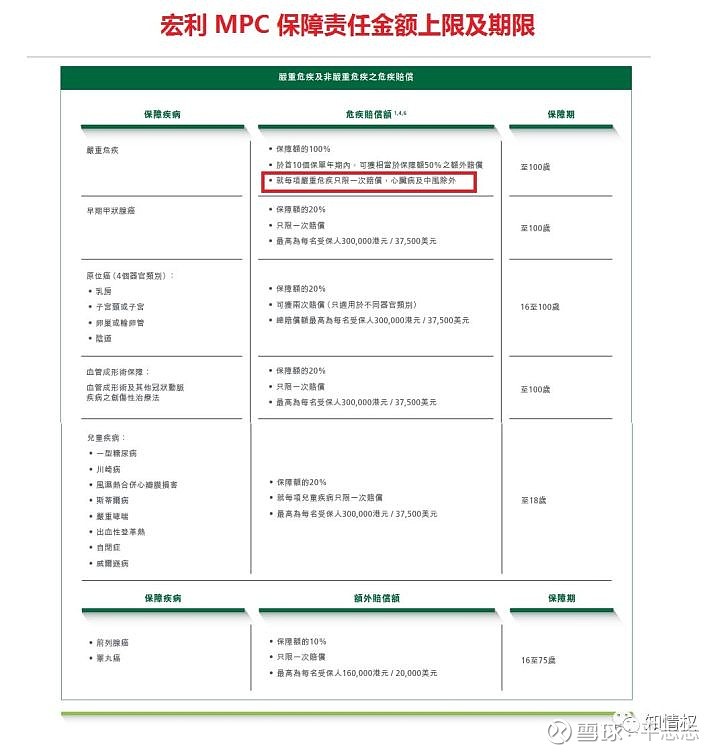

4、宏利 乐健无忧危疾保 MPC

单次重疾险主险保障责任中,开始向多次重疾险转变。宏利MPC是一个标志性产品。也正是心脏病、中风可以2次赔付,让MPC在单次重疾险的主险责任中变得与众不同。

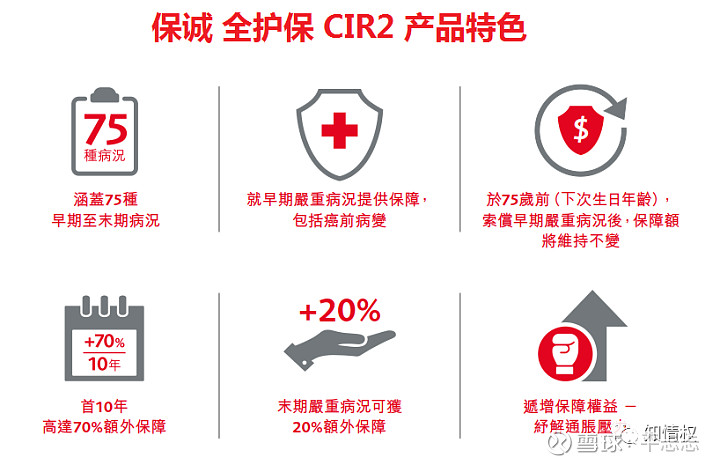

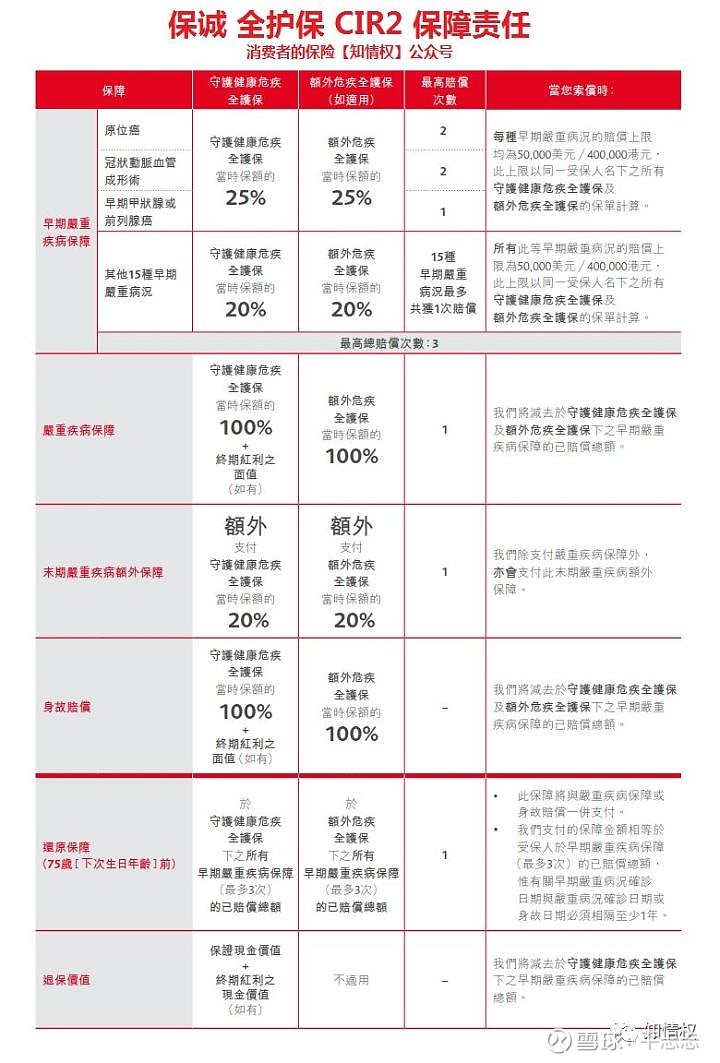

5、保诚 守护健康危疾全护保 CIR2

CIR2曾经的明星产品,光环逐渐被自家产品的光环所替代。CIR2保障责任中18种早期病种、以及还原保额功能是单次重疾险中的亮点。还原保额功能逐渐上移至中端重疾险(如富通168II),以及旗舰重疾险。

【三】重疾险选择单次,还是多次?

值得思考的几个方向:

Q1:为何香港重疾险主力产品是中端重疾险、旗舰重疾险,而内地重疾险主力是单次重疾险呢?

A1:在2015年2次心脏病中风赔偿、2016年癌症额外2次赔付功能问世之前,单次赔付重疾险一直是市场的主力,市场并没有和单次重疾险竞争的品种。随着香港各保险公司中端、旗舰重疾险的大放异彩,随后这两年内地部分保险公司也开始推出中端、旗舰重疾险。

喜欢单次重疾险也罢,喜欢中端、旗舰重疾险也罢,多元化的市场需求不以某个人认知而改变。曾有个特别排斥多次赔付重疾险的顾问,现在开始向人介绍中端、旗舰重疾险了。问其原因让人很诧异,“现在才有这个类型的产品,之前没有。”这就是所谓“良心”?

你可以喜欢你喜欢的,但不要无知的抹杀别人的需求。消费者擦亮眼睛,是不是很重要?

Q2:选择重疾险是单次、还是多次的逻辑,难道会因为地域不同,而逻辑不同吗?

A2:逻辑是一样的。“有卖的,就有买的”,无论香港、还是内地,多重理赔的产品在没有研发之前,都是没得买的。香港重疾险创新领跑,内地跟进也算快。随着两地中端、旗舰产品的丰富。

多元产品时代不会开倒车的。消费者有更多选择,不是好事吗?

Q3:单次或是多次重疾险,被市场追捧是什么因素影响,最重要的是什么因素?

A3:3方面因素影响,一是疾病认知水平,二是内心需求,三是预算和产品筛选。

第一,疾病认知水平、医疗水平、医疗费用在提升。

选择多次重疾险的人,他们的主要理由是:癌症在重疾险理赔占比7成左右(有些甚至超过8成)。心脏病和中风超过1成。三者加总在9成理赔占比。其次,癌症五年存活率的普遍提高,使得癌症持续赔偿有较高可能性。在癌症被彻底攻克之前,人们已经接受将癌症当成伴生的慢病治疗了。多次赔偿重疾险也是为有这个需求的人准备的。

第二、内心需求

产品是用来满足需求的。你看中什么优点,就选择什么产品。

(很多人喜欢推荐产品,我更推荐用脑子,看不同人的文章)

单次重疾险,保障的丰富性弱一些,优势在于有较高的杠杆率。

中端、旗舰重疾险,保障层次、内容都上了一个新台阶,价格也会高一些。

第三、预算与产品筛选

根据自己的银子来,挑选保障产品。单次、中端、旗舰重疾险更有优长,各有短板。

产品划算与否,绝对不能一概而论。更不能想当然的“下结论”。纠结品牌的,可选大牌里面最有性价比的。大牌公司所有产品一定都贵吗?也可以选择小公司里,真正有料的产品。

但是,你需要知道的是:

有些,中端重疾险比单次重疾险还便宜。

有些,旗舰重疾险比个别中端重疾险并不高太多。

是“省钱”,还是“阉割需求”?

(选同价格下保障最丰富的。而不是仅看保额高,它也可能没有身故保障)

打着“为你省钱”旗号,有些人动不动喜欢说“羊毛出自羊身上”,可是,后半句话TA没有告诉你:过冬保暖是需要添置毛衣、羽绒服的。穿单衣过冬只是为了“价格划算”吗?这个逻辑说得通吗?付出成本选择心仪的产品,不是天经地义吗?

不禁要问,一个顾问的意志可以代表每一个消费者的需求吗?

不建议:上来要产品推荐(容易被割韭菜),这和上来要“板蓝根”喝没区别。

随手甩一个,投保链接是多轻松的事情啊。10分钟内可以发50个群。

如果那个产品适合你,恭喜你选对了。若不适合呢?你比较了多少呢?

香港、内地都有很多不错的产品,好东西怕比较吗?

若是产品、顾问怕比较,是不是哪里出了问题?

现状:网上保险文章,太多吹和黑,咋办呢?

内地vs内地、内地vs香港、香港vs香港,消费者缺少基础讯息(太多吹和黑)。

消费者不怕比较,货比三家不吃亏。

货比300家更不吃亏。

担心比较不过来?方法论、基础讯息我给了。

几百款产品比较讯息,我公开给大家去用,相信你能找到“想要的”产品。

站在行业视角,希望大家有更多【知情权】公众号

建议:自己先下功夫看,你一辈子的保障,上点心,OK?

(可参考《保险公司品牌溢价》上下篇,香港、内地403款保险之重疾险溢价排序)

本文完毕。

后记,

网上有些奇葩言论,叔不可忍。

未来我会写篇文章,让重疾险不再凌乱!(之前,答应各位的彩蛋,也加进去)

重疾险类型怎么选?消费型、返还型、定期型、终身型、分红型重疾险。