“未奢望一文解饥荒,能做到为君省钱粮”这是平忐忐在保险品牌溢价(下)篇与你分享的第一句话。常有人问,到底是选择大公司、还是小公司?本篇以重疾险为例,放眼香港、内地的品牌价格差异(品牌溢价)。帮你站在保险行业视野,理性对待自己的产品选择,捍卫您的保险【知情权】公众号。

文章结论:(例外的最重要)

观察一:品牌时间越久、市场份额越大,产品的品牌溢价越高。

个例存在:大品牌的爆款产品,推出较低价格的逆天操作。如安盛、忠意、保诚、友邦、宏利等,香港、内地都存在这类个例。

观察二:单次重疾险、中端重疾险、旗舰重疾险,保障越全面,产品价格越高。

个例存在,个别中端产品,比单次赔付重疾险还便宜。个别旗舰产品,比中端产品价格一样。你还相信泛泛之谈“单次重疾险最划算吗?”

观察三:在同一个保险市场,有抗通胀功能的分红保险价格,会高过非分红型产品。

个例存在,部分香港分红型重疾险的价格,比部分内地非分红型重疾险还便宜。

观察四:保险市场越成熟,品牌溢价率越低。(数据表明,这部分没有例外)

香港3个组别重疾险品牌溢价,比内地对应组别要低。简单说,香港大牌保险公司品牌加价更少,价格更为划算。各组品牌溢价如下:

1、单次重疾险 香港33.3% VS 内地125%

2、中端重疾险 香港10.0% VS 内地71.4%

3、旗舰重疾险 香港26.7% VS 内地44.9%

本文目录

【一】香港、内地重疾险的品牌溢价

【二】大公司、小公司怎么选?

(彩蛋1,补个营养)

说到重疾险,按照2个重要维度分类:(知道这2个维度,是选对产品的关键)

1、按照重疾赔偿次数来划分:

单次重疾险(详见S系列文章);

中端重疾险(详见P系列/ 友邦vs 保诚R系列文章);

旗舰重疾险(详见N系列文章);

2、按照现金价值来划分:(现价:那一刻退保,可以得到的钱)

分为消费型重疾(零现价,保额购买力缩水最大);

终身(非分红)重疾险(保额购买力一定程度缩水);

终身(分红型)重疾险(保额购买力不缩水,抵御通货膨胀);

上面这2个维度没弄清楚,上来就问“选大公司、还是小公司?”那是问早了。本篇品牌溢价讲得就是“大公司、小公司”的选择问题。所以,补充2个维度分类,算是补过课了。品牌溢价研究,只能比较产品功能近同的,香港、内地分别按照3个维度分了6组来对比,品牌与价格的关系。

为避免抬杠,文前说明一下:如果非要说只有在保障功能一模一样时,才能比较品牌溢价的话。或许从上1000种产品中,也找不出2款完全一样重疾险产品。那么,品牌溢价这个话题就可以打住结束了。

从另一个角度来说,保险产品开发人员不会懒到只改个名字,就完成设计了,对吗?多少都会变化一些功能,以证明作为设计师的价值,而不是照抄,换你设计也不会一模一样的。如果,还追求一模一样的前提下做品牌溢价的研究,只有默默的祝福了。

品牌溢价条件设定:

香港重疾险:33岁,男,10万美元保额(约70万人民币),25年缴费,终身,非吸烟

内地重疾险:33岁,男,50万人民币保额(约7万美元),30年缴费(个别20年),终身

【一】香港、内地重疾险的品牌溢价

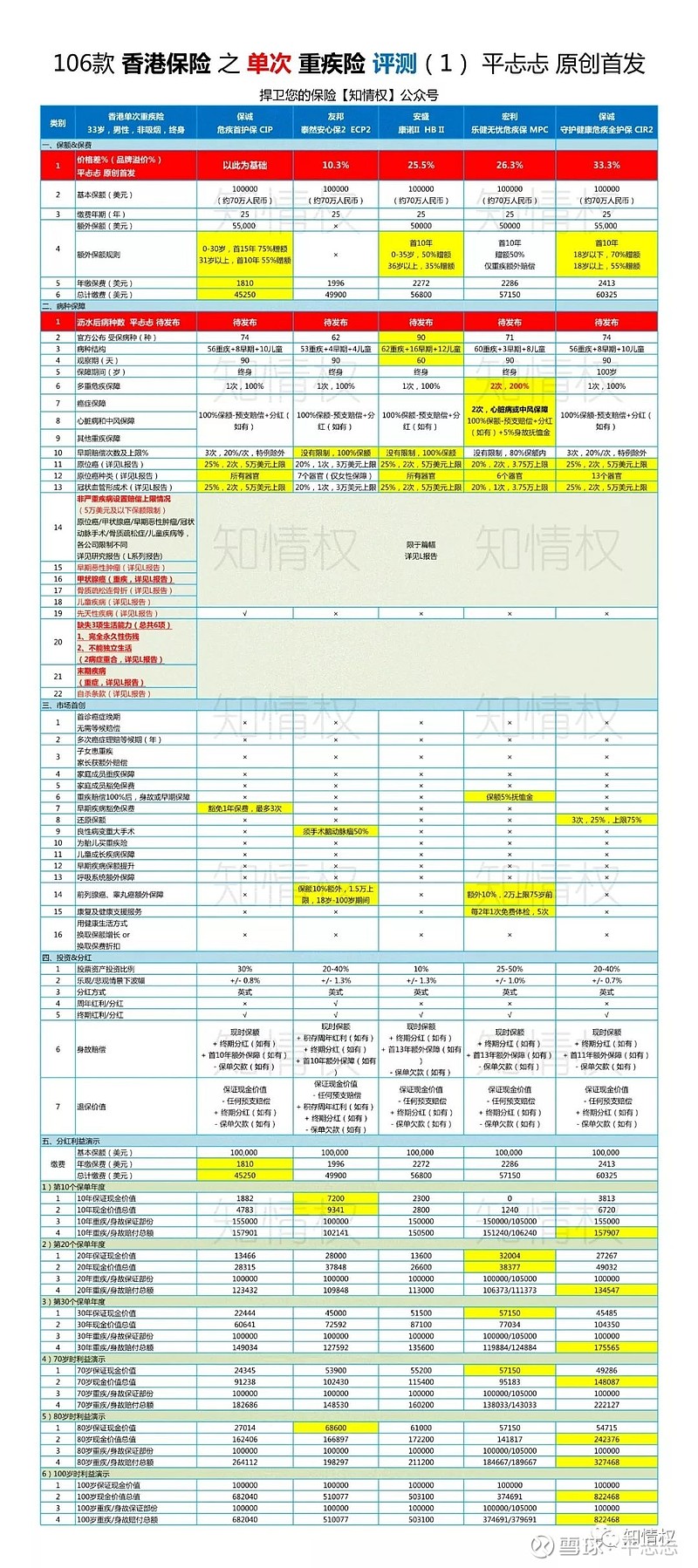

1、香港 单次重疾险 品牌溢价33.3%(杀出匹黑马,搅动江湖)

以保诚危疾首护保 CIP为价格基础,将4家公司5款单次重疾产品对比一下,产品溢价排序分别是:友邦泰然安心保2 PCP2、安盛康诺II HBII、宏利乐健无忧危疾保MPC、保诚守护健康危疾全护保CIR2。

最大的价格差,出现在保诚自家产品之间CIP与CIR2产品价格相差33.3%。随着竞争加剧,“自己革自己的命”越来越流行。抢地盘占市场,保诚对自己下手还真狠。单次重疾险保诚首护保CIP是杀出来的黑马。品牌不小,价格较低,这是要逆天吗?

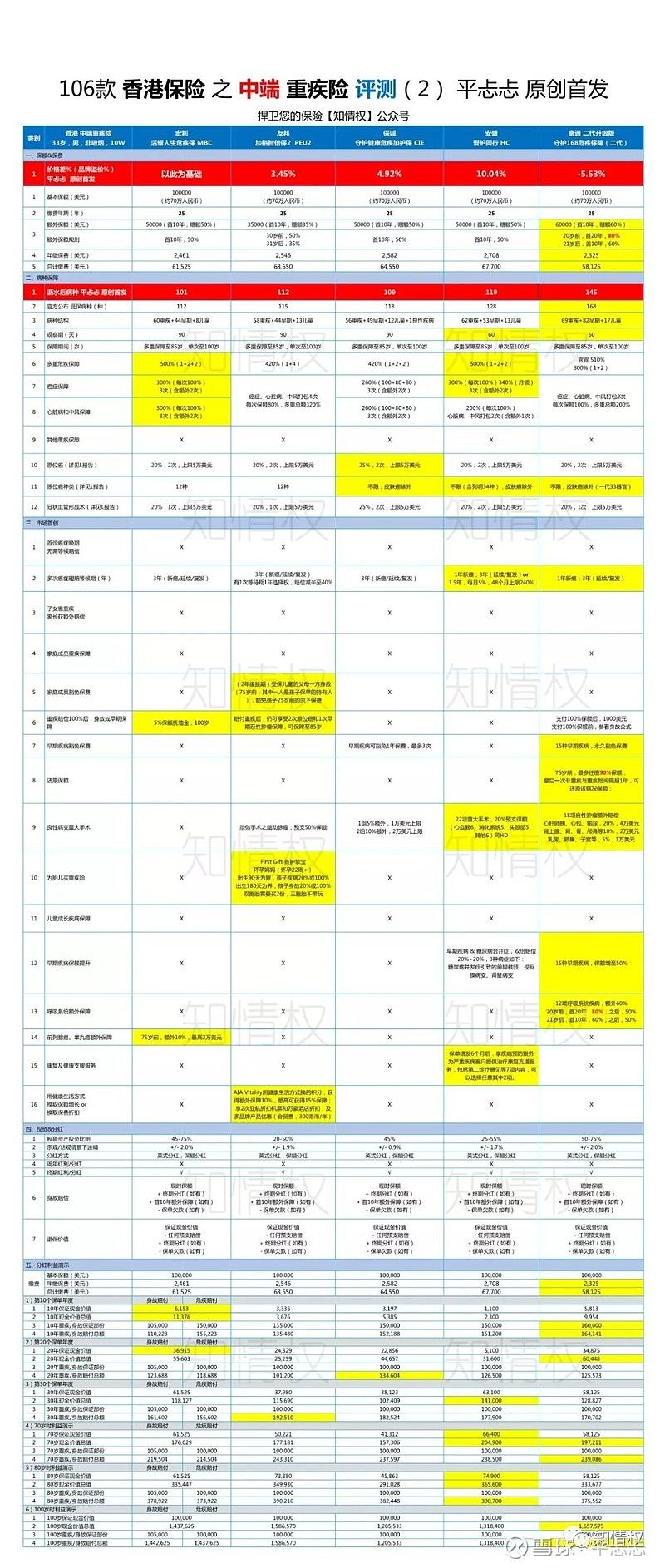

2、香港 中端重疾险 品牌溢价16.5%(最受关注,竞争最激烈,品牌溢价最低)

以富通守护168II为价格基础,5家公司5款中端重疾险溢价排序分别是:宏利活耀人生MBC、友邦加裕智倍保2 PEU2、保诚守护健康危疾加倍保CIE、安盛爱护同行HC。

香港中端重疾险竞争是最为惨烈的,各保险公司品牌溢价范围比较小,也是最受市场关注的一组重疾险。在这组里面,如果动不动就涨价或者保障掺水的,与玩火无异。友邦加裕智倍保2代的升级后,品牌溢价增加(对标保诚CIE),在高替代性产品中,曾经的品牌坚定会不会松动?

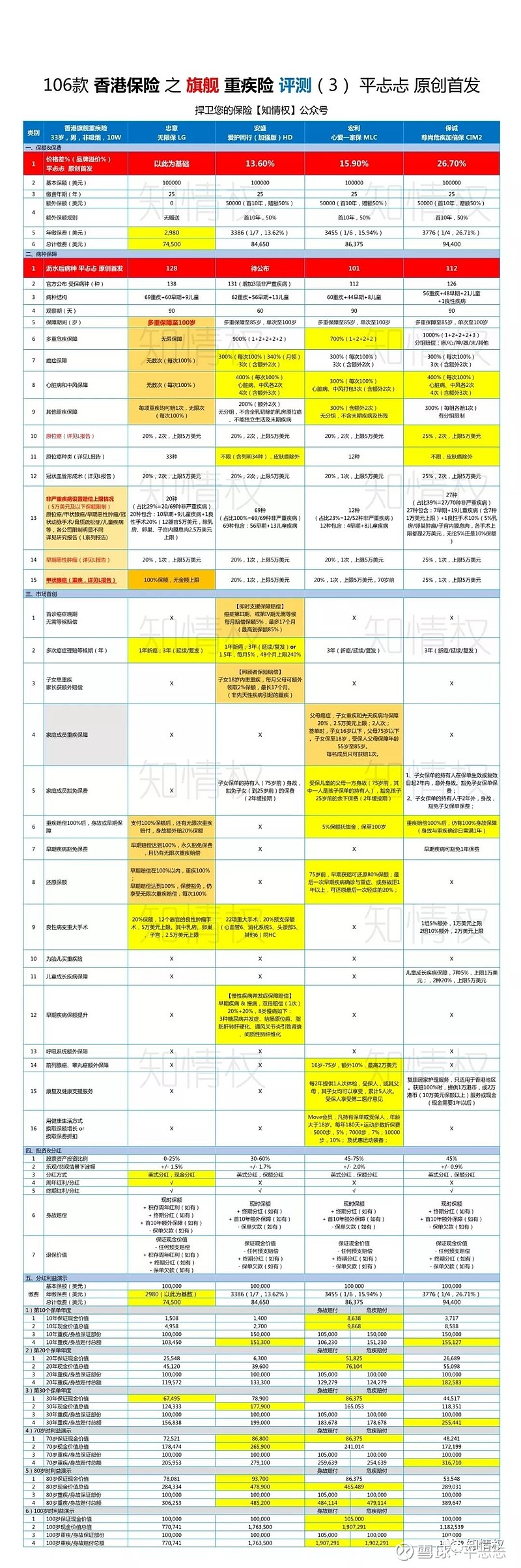

3、香港 旗舰重疾险 品牌溢价26.7%(保障最丰富,创新风向标)

以忠意无限保LG为价格基础,4家公司4款旗舰重疾险溢价排序分别是:安盛爱护同行(加强版)HD、宏利心爱一家保MLC、保诚尊尚危疾加倍保CIM2。

从品牌溢价率上看,与市场关注度不谋而合,你说巧不巧。香港旗舰重疾险在中端重疾险、单次重疾险溢价率中间。作为重疾险理赔占比7成以上的癌症,且5年存活率的持续升高,多次癌症、心脏病中风赔偿的产品,受到更多消费者喜爱。香港产品的保障丰富性和创新性在旗舰产品上集大成了。

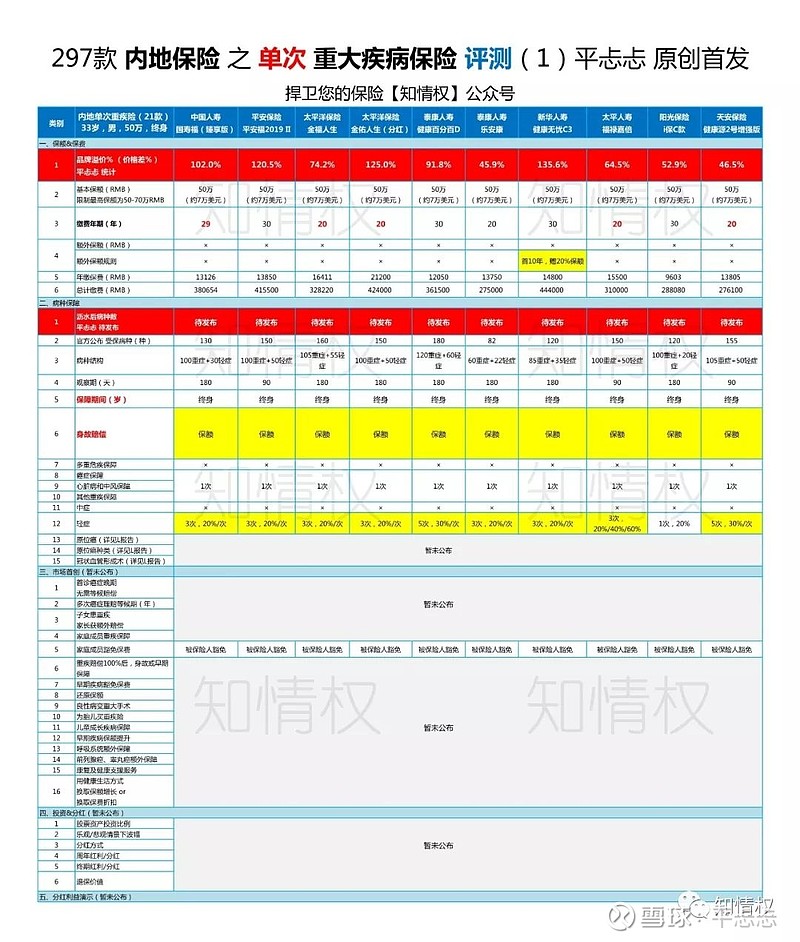

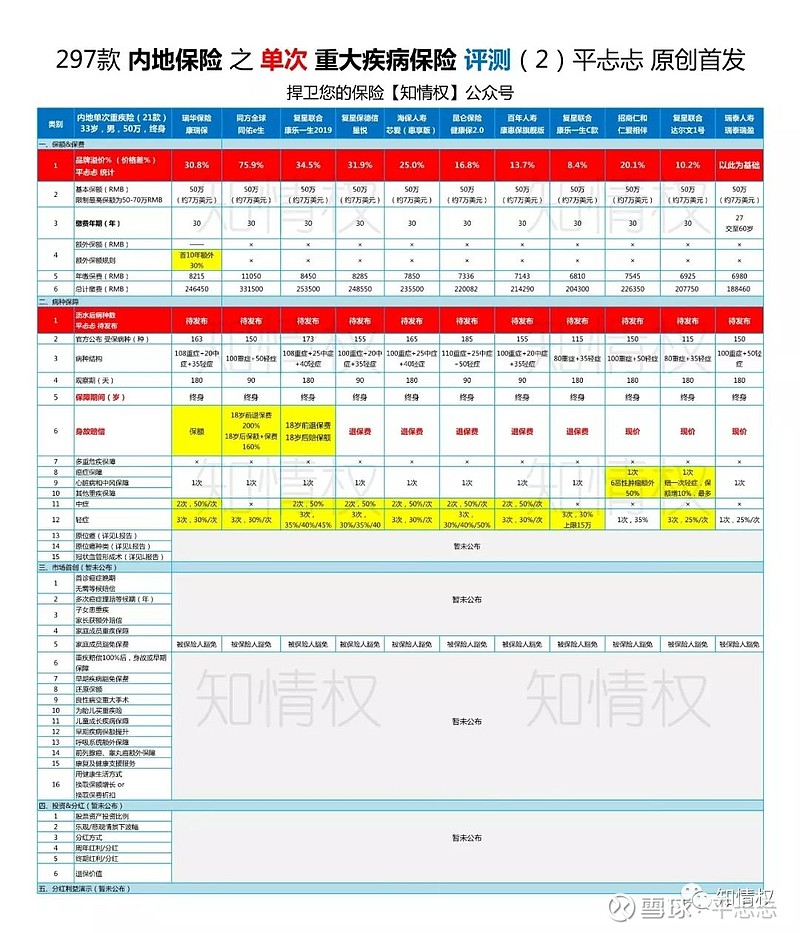

4、内地 单次重疾险 品牌溢价125%(竞争主战场,水有点深)

内地单次重疾险是最大溢价的组别,没有之一。考虑到身故责任的不同,同为身故赔保额的条件下,中端重疾险品牌溢价率是67%。即便身故给保额组比较是67%的溢价率,也是两地6个组别中溢价率最高的。(剔除掉无身故保障重疾险后,溢价仍是最高一组)

由于消费者对重疾身故概念不清晰,部分线上重疾险压根就没有身故保障,目的是拉开同组中价格优势,比较容易让消费者选择自己罢了。

而这种没有身故保障,显着“便宜”的重疾险,购买后消费者很多是没有单独投保寿险产品的,这是算不算保障功能的严重缺失?

未来理赔将会“重疾给保额,死了不赔钱”,这个符合消费者一般认知吗?所有消费者们都知道未来理赔是这样的吗?

21款内地单次重疾险,前8款产品是在国内成立时间较早的几家保险公司产品,为线下产品。其余13款产品多为线上产品。

请注意,在单次赔付重疾险中,舆论热点平安福2019II并不是最贵的产品,最贵的另有其他。品牌排名最靠前,产品价格未见得就是最贵的,品牌排名靠后的也有顶级价格,意不意外?

5、内地 中端重疾险 品牌溢价71.4%(内地消费升级的新增长点)

内地中端重疾险的品牌溢价介于单次重疾险、旗舰重疾险之间。平安、太平等公司产品溢价是较高的。(详见图表)

需要注意的是,在看价格高低之时,请重点比较保障的区别。比如:在内地13款中端重疾险当中,3款是削减身故保障功能。此外,相当部分内地产品的在癌症多次、心脏病、中风三个理赔占比最高的保障上,设置了不少障碍。还有,只有癌症保障,没有心脏病和中风2次保障等。或者用分组方式,砍掉癌症持续赔偿可能。还有癌症2次赔付设置癌症种类限制等,这些都是内地中端重疾险不厚道的地方。要知道,癌症理赔占比7成以上,心脏病和中风合计占比1成以上,三项疾病的保障是重疾险的重要参考依据之一。

6、内地 旗舰重疾险 品牌溢价44.9%(跟进的公司不多)

内地旗舰重疾险跟进的公司并不太多,线下产品较少,多是线上产品。内地成立时间较早的保险公司中新华、天安布局了旗舰重疾险。在有限的产品当中,品牌溢价相对于中端重疾险、单次重疾险小了很多。限于篇幅,以后展开讲。

【二】大公司、小公司怎么选?

大公司、小公司,是第3个的问题!(先弄清2个问题,再问大公司小公司)

每个公司都有多款重疾险产品,产品分布不同,不同组别相同品牌溢价也不同。拿港险为例,在中端重疾险组宏利价格较低,在旗舰、单次重疾组就不一定了。中端重疾险组的品牌溢价最低仅10%(详见图表),其受关注度超越旗舰和单次重疾险。

(不建议这样)

上来就选定某一公司,会有产生2个问题:

第一,该公司产品保障责任,与您的保障需求,是否是最吻合的呢?也许不是。

第二,等于默认接受了该公司所有组别产品的品牌溢价,无论该产品在对应组别中是否划算,是否合理,只能照单全收。这样选择一辈子的保障,算不算冲动呢?

(建议这样)思考逻辑:

第1个问题,保障需求是什么?

如:是重疾险中哪个类型(单次、中端、旗舰);香港、内地产品各自优势是什么,那种更适合自己?兼听则明偏信则暗,货比三家不吃亏。比较产品,更要比较顾问。

第2个问题,预算是否足够?

需求、预算、资产、收入做到匹配。比如同样50万收入、不同年龄、不同家庭资产、不同家庭支出,保险预算也是完全不同的。具体案例差异很大,具体的要个性化咨询了。

第3个问题,大公司、小公司选择?(举例说明,张三、李四、王五)

张三,就喜欢大品牌公司,小品牌不考虑。

建议:从品牌溢价低的地区、组别中,选择大品牌公司(参考财富世界500强20年间的排名变化)。比如香港中端重疾险这组品牌溢价率最低,可以在这一组里先了解,用一款产品做基础,再比较其他组别的产品。

李四,不在意保险公司品牌,只看相同保障,性价比高的产品。

建议:若在意保额购买力不缩水,香港3组中再进行选择。若不在意保额购买力缩水,可以在内地3组里面选择。无论从哪组里面选定产品,再横向比较其他组别的重疾险,多多比较,最后买个放心。

王五,只看保额和价格,不关注具体保障的细节。

建议:在保障责任满足需求时,保障功能相近时,再比价格。有些重疾险没有身故保障,消费者很多是分不清有无身故功能的重疾险,若只看价格可能会买错。有些重疾险所谓的“性价比”,是“有价无性”。

(彩蛋2,大公司走起~)

20年间(2018-1999年)13家寿险公司财富世界500强全球排名变化

网络上好多个版本的“大公司”定义,会被气活过来的。

咱们简单点,世界500强里还没有的话,那就真没有大公司了。

至此,品牌溢价(下),报告完毕。

盯着人家这么久,歇会儿吧:)

后记:

品牌溢价是行业角度概览香港、内地重疾险,笔墨有限,王牌产品只得下次告诉你。

(香港、内地)值得关注的单次、中端、旗舰重疾险