在“晨星投资说”最近发布的播客中,我们和上海交通大学上海高级金融学院的阎志鹏教授,一起聊了聊怎么为养老进行投资规划。

在播客中,阎教授提出了一个有意思的建议——我们在考虑怎么投资,各类资产怎么配的时候,也需考虑自己的职业因素。

他举了一个非常形象的例子:因为他是一名大学教授,收入和未来收入预期相对稳定,所以他把他的工作视为低风险的国债。因此,他可以在金融投资中比较激进,所以低风险的资产拿得比较少,更多的钱投向股票等高风险的资产。

这种将股票、债券等金融资产与职业等人力资本综合考虑的配置方法,由晨星旗下资产配置咨询公司Ibbotson首创。

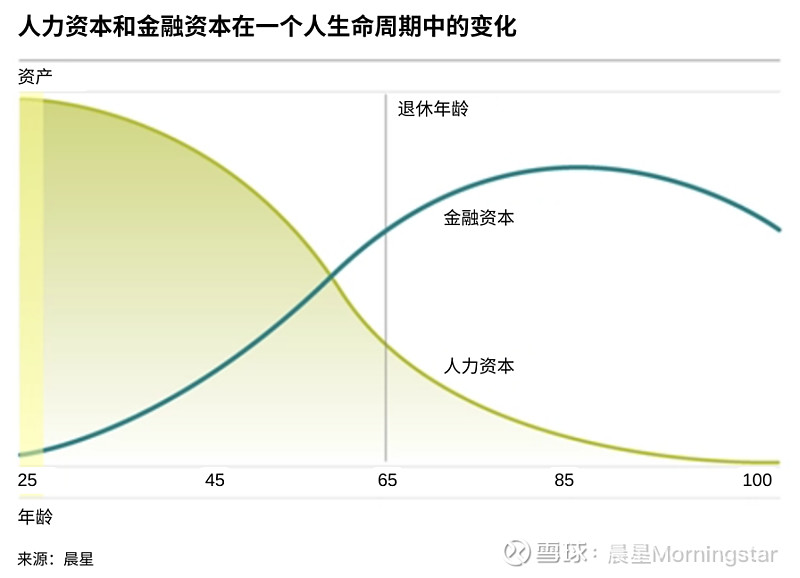

我们每个人的总财富应包括“金融资本”和“不可交易的人力资本”两个部分。

其中,金融资本就是我们经常讨论的股票、债券、现金等等。

而人力资本,代表了投资者未来收入的折现,它会受到我们的个人技能、职业、年龄、雇主和行业等因素影响。

如下图所示,在一个人的在生命周期中,人力资本会随着投资者年龄的增长而不断减少,而金融资本理论上是随着年龄的增长不断增加的。

就在上周新鲜出炉的报告中,晨星的养老研究团队也强调了在挑选和配置产品时,要充分把自己的工作和行业的考虑进来。

正如前面提到的,金融资产只能代表投资者整体资产水平的一部分,对于很多人来说,总资产还要算上人力资本,包括房子在内的不动产、公司给的股票期权等不可交易或者流动性不好的资产。

把自己的人力资本和金融资本放在一个篮子里是非常危险的,如果公司或者行业出现问题,你很容易遭到投资和工资下滑、甚至失业的“双杀”。

在去年美国硅谷银行倒闭危机中,就反映出了把自己的金融资产和人力资本集中在一家公司上的危害。

根据华尔街日报的统计,硅谷银行的员工有18%的退休金资产都投资了硅谷银行的股票。那在硅谷银行倒闭后,这些员工不仅丢掉了他们的工作(非金融资产),同时退休金投资(金融资产)也面临大幅的亏损。

国内也有类似的情况,这几年有很多互联网大厂的员工和管理层的总资产出现大幅缩水,正是犯了同样的错误——不仅工资(现在和未来的现金流)都来自目前任职的公司,自己手上大部分金融资产也是公司给的期权和股权,有人的还把手里大部分投资在了与互联网行业高度相关的中概股上。

所以,在构建组合的时候,充分考虑自己的非金融资产的风险是非常必要的。

在研究了2013-2022年期间美国263家不同公司员工的资产数据后,晨星发现,虽然人力资本难以实现分散化,但通过控制和调整我们金融资产的配置,可以更好地帮我们降低总资产可能出现的回撤。如果在这个基础上再进行一些组合优化,甚至实现超越大盘基准的风险调整后收益。