各位球友,以下是$晨星(MORN)$ 对$易方达行业领先企业(F110015)$ 的分析。希望大家能从中了解晨星在基金研究过程中所关注的问题,从而更好地选择适合自身风险承受能力的基金产品!

一、基本信息

基金代码:110015

基金类型:积极配置 - 大盘成长

基准指数:沪深300相对成长指数

报告日期:2024-06-13

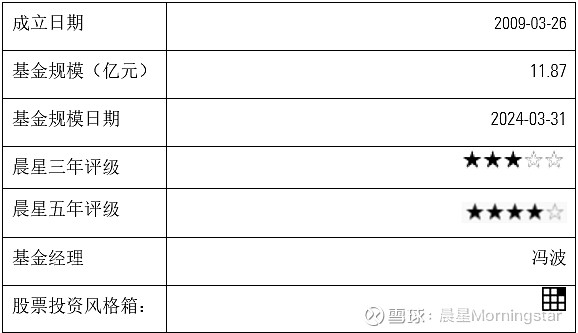

01 基本资料

二、投资策略与组合特征

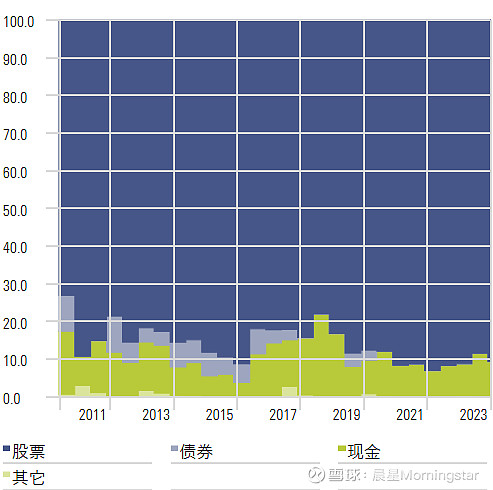

02 资产配置(%)

起止日期:2010/06/01 到 2023/12/31 (现任基金经理任期以来,下同)

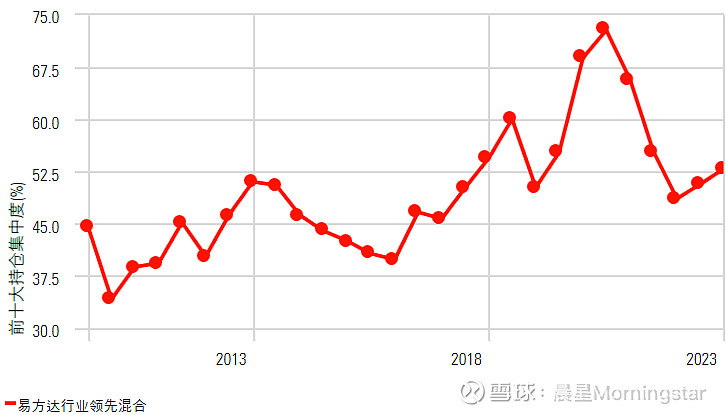

03 前十大股票持仓(%)

起止日期:2010/01/01 到 2023/12/31

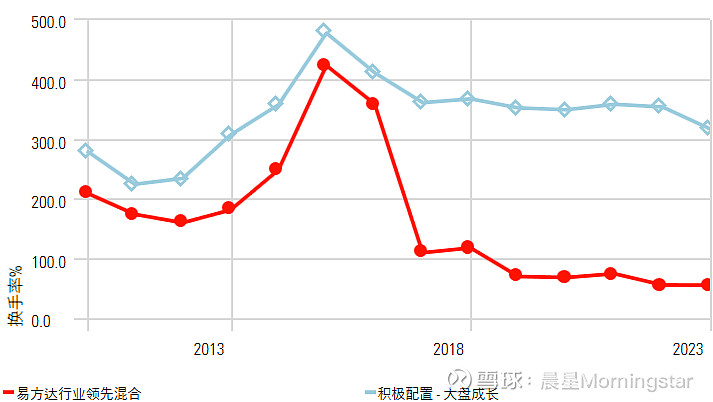

04 股票历史换手率(%)

起止日期: 2010/01/01 到 2023/12/31

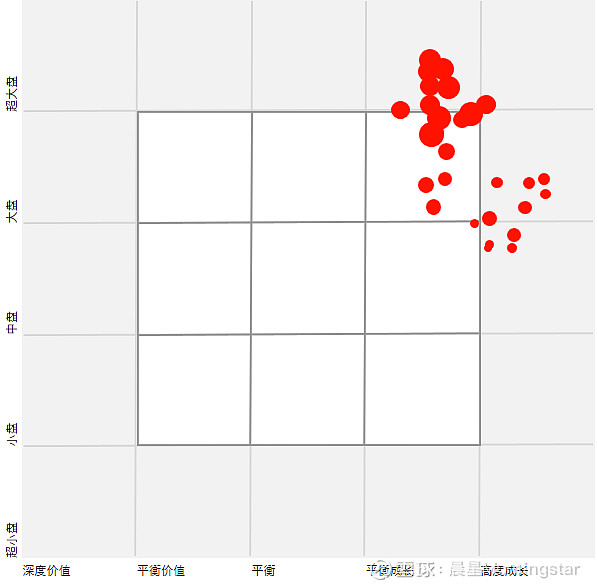

05 持仓风格追踪

起止日期:2010/06/30 到 2023/12/31

注释:

持仓风格趋势反映了过往期间股票持仓的风格分布,由远至近分别用从小到大的红色圆点表示。图中红点越集中,意味着基金风格越稳定,反之分布较为分散意味着该期间基金风格有所漂移。根据中国公募基金半年报及年报的全持仓数据计算。

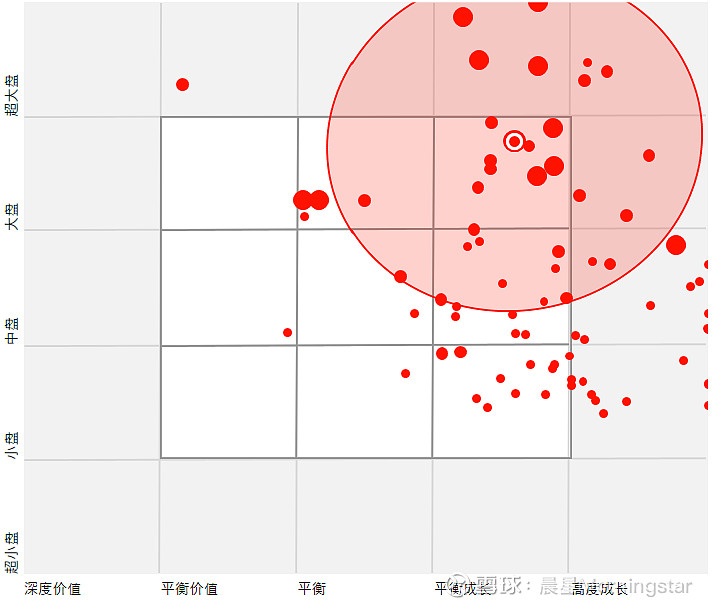

06 持仓风格图

投资组合日期: 2023/12/31

07 持仓风格图行业分布(%)

投资组合日期: 2023/12/31

三、业绩与风险

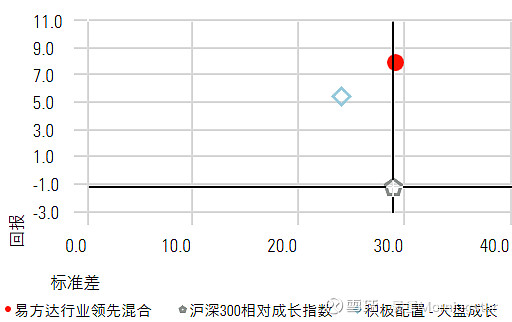

08 风险回报(%)

起止日期:2010/01/01 到 2024/05/31 (现任基金经理任期以来,下同)

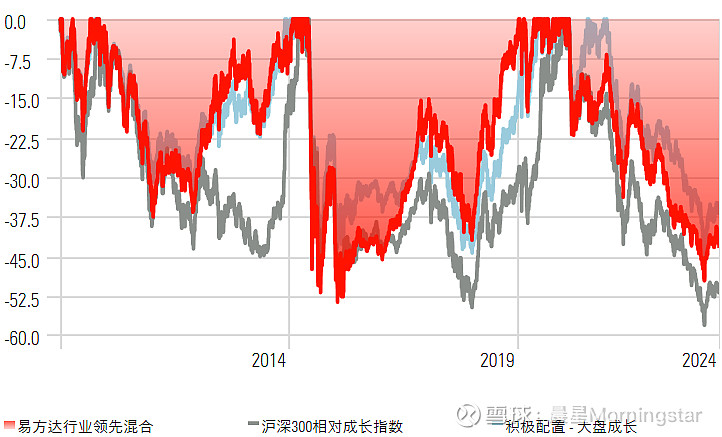

09 回撤(%)

起止日期: 2010/01/01 到 2024/05/31

10 累计收益率(%)

时间段:2010/01/01 到 2024/05/31

11 风险业绩指标(%)

起止日期: 2010/01/01 到 2024/05/31

四、晨星观点

易方达行业领先混合基金的优势在于基金经理拥有较为丰富的的投资经验,基金经理以公司质地和长期投资为导向的成长股投资策略构建清晰,组合运作稳定,在经历完整市场周期后给投资者带来了良好的业绩回报。基金适合投资者作为组合构建中的核心配置长期持有。

风险提示:基于基金经理的成长投资风格,我们预期该基金在成长股行情中有较好表现,而在价值股、周期股领涨行情中的表现可能落后。

易方达行业领先混合基金的基金经理冯波先生具备13年的丰富投资经验。冯波先生2001年加入易方达基金,2001年至2006年曾担任市场拓展部研究员、市场拓展部副经理、市场部大区销售经理、北京分公司副总经理等职位,随后于2007年转向研究工作,2007年至2009年期间担任行业研究员,负责覆盖金融、食品饮料行业,并在2010年开始担任基金经理,易方达行业领先混合为其管理的第一只基金,迄今管理该基金已经有14年,任职稳定。基金经理管理该基金期间在必选消费、可选消费、信息技术、金融行业的行业配置和个股选择上均取得超额收益,此外基金经理在工业、原材料的个股选择层面也具备获取超额收益的能力。在工作负荷方面,基金经理当前也同时担任公司副总经理以及权益投资决策委员会委员,其行政性工作主要为参与投决会会议,上述占用时间较少,基金经理的精力能够集中于组合管理工作。此外,基金经理当前采用相同选股策略管理4只公募基金,规模合共206. 6亿元。整体而言,基金经理所管理的产品数量、规模以及策略均在其掌控范围内。研究支持方面,易方达的股票研究团队注重基本面研究以及较好的沟通交流机制整体可以为基金经理在股票跟踪和个股挖掘方面提供支持。

该基金为成长投资风格,基金经理通过中观行业研究及自下而上研究精选个股,把握股票的中长期投资机会,追求超越业绩比较基准的长期回报,投资策略自2017年以来运作稳定。行业选择上,基金经理对行业中长期的成长空间及成长的持续性、行业竞争格局相对关注,寻找具有可持续性成长潜力、竞争格局良好的行业。而在个股层面,基金经理将目光重点放在对公司竞争壁垒的考察,通过对公司的业务流程的分析来了解其竞争壁垒的根本来源,寻找竞争壁垒稳固可持续的公司。根据公司业务模式的差异,竞争壁垒通常来自于研发、产品、渠道或者技术等方面的独特优势;竞争壁垒也包括公司管理层优秀的管理能力。基金经理也从现金流等财务数据去验证对公司的基本面判断。而风险控制策略和组合构建策略上,基金经理从公司质地和估值两个角度控制投资风险,从行业比较的角度,挑选性价比更高的公司。当公司的中长期成长空间、竞争格局以及公司的竞争力低于预期时,基金经理会考虑卖出股票。组合构建上,行业和个股均适度集中,通过集中持有获取超额收益。从投资组合实际运作观察,基金的大盘成长风格鲜明,符合我们对其投资风格的预期。从行业和个股集中度观察,单一行业占比通常低于35%,前十大重仓股票占比约为40%至65%,处于同类基金当中偏集中的水平,符合我们对基金经理组合构建策略特点的预期。我们关注到,2010年至2016年期间由于基金经理管理规模相对较小(该期间其公募管理规模平均约22亿)且基金经理投资策略与当前有所差异,基金经理当时会阶段性参与中短期景气度的博弈,因此组合在部分阶段的换手率相对较高:2015至2016年期间达到300%-400%,这两年期间基金经理参与了计算机和传媒行业的短期投资机会,从而推动了组合换手率上升。而随着2017年后基金经理管理规模增长(2017年后其公募管理规模平均约183亿)以及基金经理不再参与中短期景气度的博弈,组合2017年以来的换手率稳定在约60%至100%水平,换手率也符合我们对其投资策略特点的预期。

基于基金经理的成长投资风格,我们预期该基金在成长股行情中有较好表现,而在价值股、周期股领涨行情中的表现可能落后,同时,基金业绩表现也受基金经理行业配置与选股超额收益所影响。具体来看,基金2019年和2020年两年的回报均处于同类基金前二分之一,依靠的是必选消费和信息技术在行业配置以及个股选择层面均为组合带来了明显的超额收益,除此以外,可选消费行业的个股选择上也具备较好的超额收益。2021至2023年期间,该基金受到信息技术和工业行业在行业配置以及个股选择两个层面的拖累,以及必选消费在选股层面的拖累,最终导致基金在这两年内期间的业绩均位于同类基金后二分之一。而在2024年截至4月末以来,凭借基金经理在必选消费和信息技术的行业配置、个股选择上创造的超额收益,此外叠加医药和原材料的选股超额收益,推动该基金在2024年取得同类排名前二分之一的表现。

截至2024年5月末,该基金在基金经理任期内获得了7.8%的年化回报,跑赢业绩基准沪深300相对成长指数年化收益率达9.07%,在积极配置-大盘成长基金中排名13%。基金最近3年和5年的年化收益率分别为-13.97%和8.28%,跑赢业绩基准年化收益率分别达4.64%和9%,在同类基金中排名分别为64%和44%。该基金在行业和个股上偏集中的特点使得基金经理任期内业绩波动和下行风险均处于同类偏高水平,但从风险调整后收益的角度来看基金也给予了补偿,该基金在基金经理任期内的夏普比率为0.45,战胜业绩基准同期的-0.0063,在同类基金中排名25%。

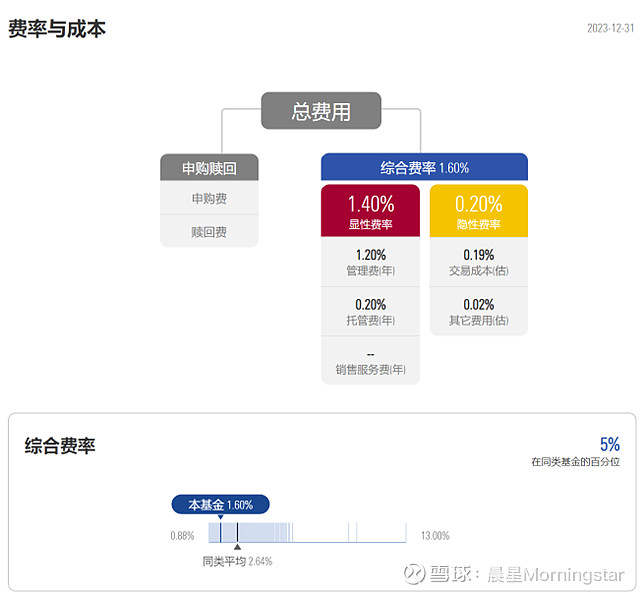

费用方面,截至2023年12月底,该基金年度综合费率为1.6%,包括1.4%的年度运作费用和0.2%的年度交易及其他费用,相比同类基金2.64%的平均年度综合费率明显偏低,主要因为该基金相对同类基金较低的交易费用为投资者节约了成本。

数据来源:晨星基金小程序

晨星基金奖牌评级

晨星全球已于2022年9月宣布将两个前瞻性基金投资评级——晨星基金定性评级及晨星基金量化评级合并为一个评级:晨星基金奖牌评级,此次变更将于2023年第二季度生效。目前,在中国大陆尚未推出奖牌评级。统一评级系统不仅反映晨星对两个评级系统的有效性及品质的信心,而且更能反映基金量化评级及基金定性评级的融合度。

免责条款:©2024 Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分內容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判 断基金是否和投资人的风险承受能力相适应。