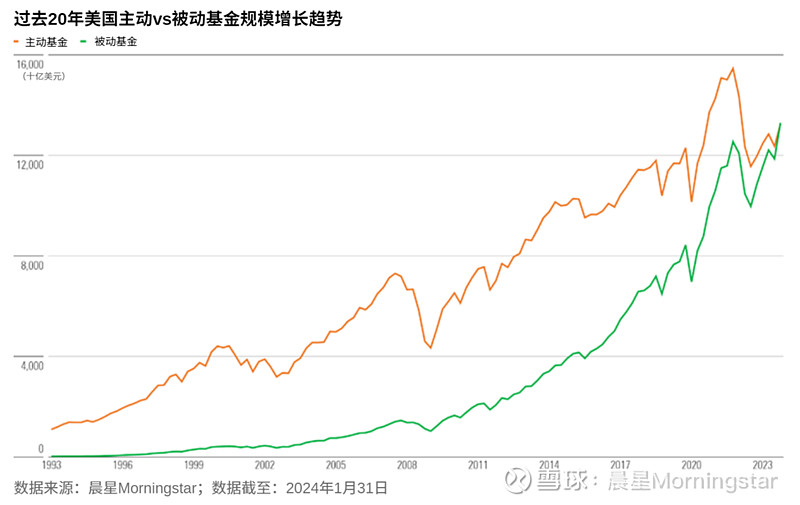

该来的还是来了,晨星美国的月度基金资金流向报告显示,就在今年1月末,美国被动管理基金的规模首次超过了主动管理基金。

01

美国主动基金“失宠”了

由于市场有效性高、机构投资者占比高,美国基金经理想要靠主动选股和择时来战胜市场很难,已经是很多人都形成了一定共识的事。

据晨星2023年年中的一项关于美国主被动基金的研究,截至2023年6月,美国只有25%的主动基金在过去十年期跑赢被动基金。

美国投资者也不傻,打不过就加入呗。

如果主动管理的基金,在扣除掉管理费、运营费之后,表现都还不如指数,那为什么要买它呢?

自2015年开始,我们看到美国主动管理的基金,几乎年年都被净赎回。

与此同时,投资者开始更多地买入被动管理、跟踪指数的基金。

02

投资收益不可控,但成本可控

在美国投资者从主动基金转向被动基金阵营的这个过程中,还有很重要的一个决定因素就是:费率。

想要投资成功的秘诀其实就隐含在一个简单的公式里:

到手的收益 = 投资回报 – 投资成本

投资回报虽然是越高越好,但是这是一个我们没有办法提前预测的变量。不过,对于投资者来说,投资成本是可以事先把控的。

我们之前聊过,被动管理的基金较主动基金而言是有天然的费率优势的。

毕竟主动管理的基金的投资目标,是为了帮投资者去挖掘机会战胜市场,不仅是脑力活,还是一个需要叠资源的工作。

毕竟市面上的股票和债券繁多,除了基金经理自己要有能力、有眼光,还需要大量的研究员协助,才能在市场上先于同行找到新机会。

所以,想要比同行和市场更聪明,就需要投入更高的成本,所以收费也会更高一些。

而以指数基金为代表的被动管理基金,主打的是一个“躺赢”。他的运营成本相较主动基金要低,所以收取的管理费也相对低廉。

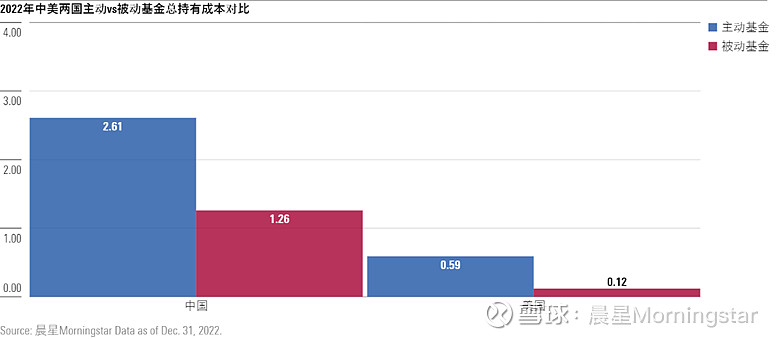

就当前来看,无论是在美国还是中国,主动基金的整体费率水平都比被动管理基金高了不少。

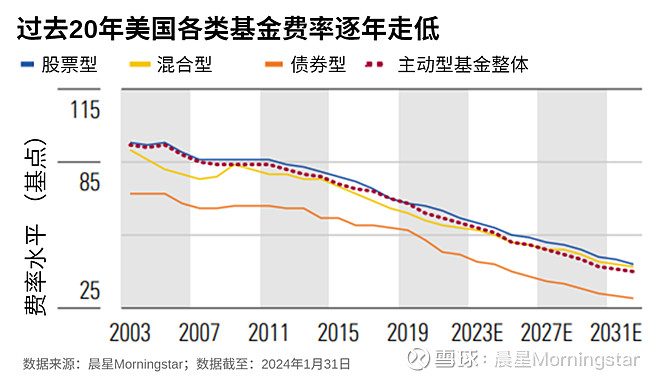

当低费投资成为了行业趋势,很多美国基金公司在过去20年,为了保持竞争力,一直在卷费率。

一种做法是,降低主动管理基金费率。

对于有些业绩表现和基准不相上下的基金来说,这个方法确实还是能抢救一下,可能真的稍微勒紧一点裤腰带、少收一点管理费,业绩就能跑赢指数。

另外也有很多基金公司,为了在行业里保持竞争力、迎合投资者的需求,而进行业务线上的调整,这几年主打发行低费的被动基金,压缩自己的主动基金产品线。

晨星预计,在未来十年,美国基金的费率还会以每年2.5%的速度持续下降。

03

中国被动投资的时代来了?

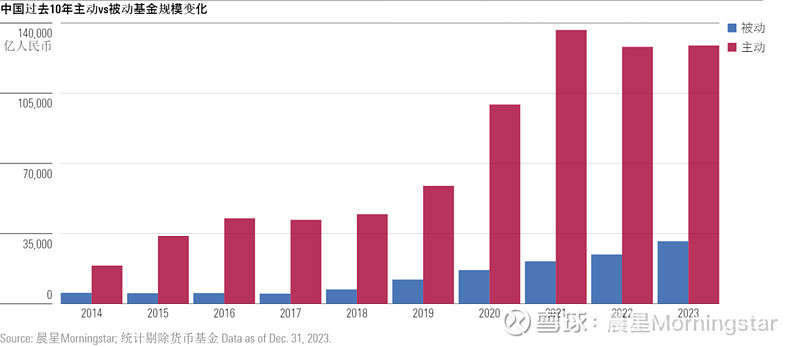

目前在中国,占据大半壁江山的还是主动基金。

在2019、2020年市场上一些由“明星基金经理”掌舵的主动基金大幅跑赢市场,也吸引了大量的投资者关注。

但随着近几年市场发生极致反转,很多主动基金非但“踏空”,集中“抱团”持股的一些领域还一致表现低迷。

再加上相对较高的管理费,很多主动管理基金的业绩都还跑不过指数,让很多投资者都对主动基金的投资能力产生质疑。

所以在近几年,我们也在中国观察到了与美国相似的趋势,被动基金的规模也在最近几年逐年提升。

被动基金什么时候能在中国什么时候能“逆袭”主动还没有定论,毕竟美国指数投资的盛行也不在一朝一夕。

早在1976年8月,先锋领航(Vanguard)推出全球第一只指数基金的时候,主张“人定胜天”的主动管理基金还是主流,不以战胜市场为投资目标的指数基金在当时的市面上无人问津。

但从结果来看,在过去的20年中,有越来越多的投资者认识到了指数投资可以提供的价值——可以帮助投资者在低费、不受人为因素干扰的情况下,获取一个稳定的市场“贝塔”,而且他们因为投资分散,也不容易受到规模容量的限制。

被动基金在美国的市场份额不断扩大、最终超越主动基金,这也是美国投资者市场化选择的结果。

免责条款:©2024 Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。