本期奖牌基金,$晨星(MORN)$ 将分析国富深化价值混合,希望大家能从中了解晨星在基金研究过程中所关注的问题,从而更好地选择适合自身风险承受能力的基金产品!

一 、基本信息

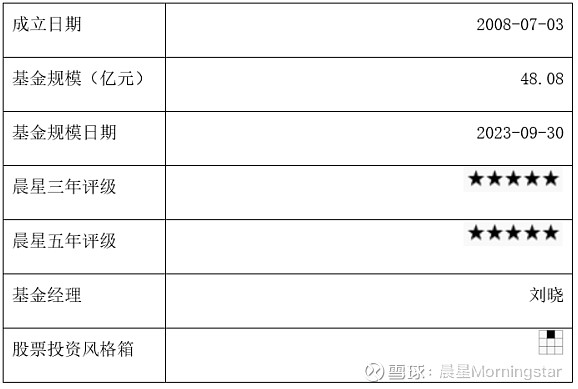

01 基本资料

基金代码: 450004

基金类型:积极配置 - 大盘成长

基准指数:沪深300相对成长指数

二 、投资策略与组合特征

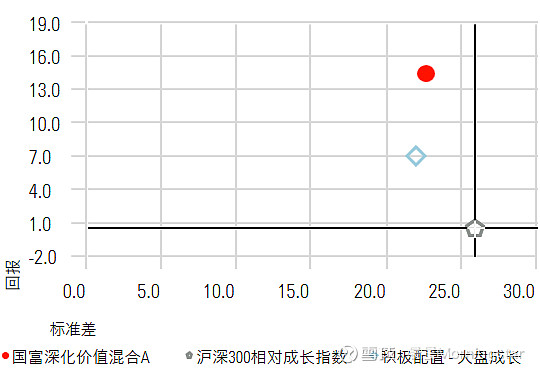

02 风险回报(%)

起止日期:2017/02/18 到 2023/11/30 (现任基金经理任期以来,下同)

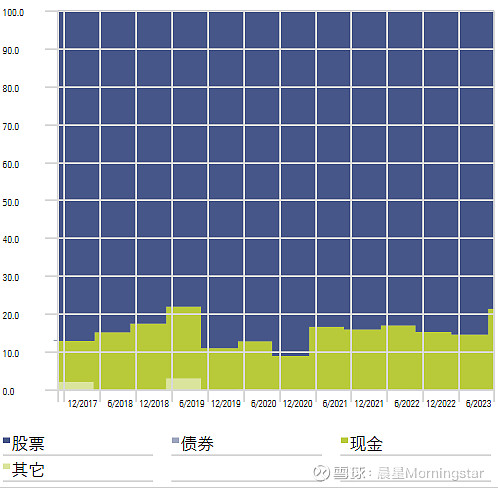

03 资产配置(%)

起止日期:2017/06/01 到 2023/06/30

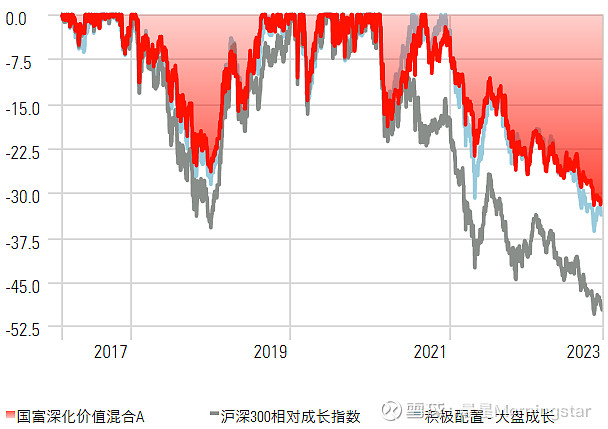

04 回撤(%)

起止日期: 2017/02/18到 2023/11/30

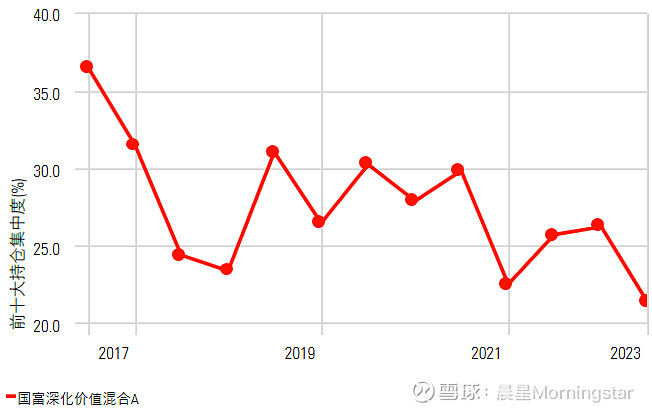

05 前十大股票持仓(%)

起止日期: 2017/03/01 到 2023/06/30

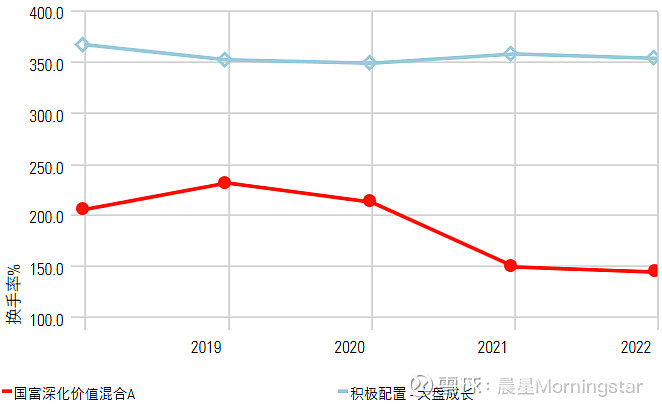

06 股票历史换手率(%)

起止日期: 2018/01/01 到 2022/12/31

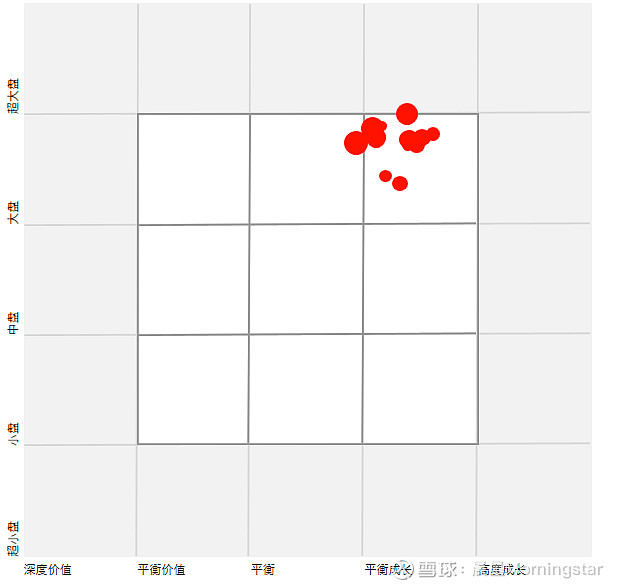

07 持仓风格追踪

起止日期: 2017/06/30 到 2023/06/30

注释:

持仓风格趋势反映了过往期间股票持仓的风格分布,由远至近分别用从小到大的红色圆点表示。图中红点越集中,意味着基金风格越稳定,反之分布较为分散意味着该期间基金风格有所漂移。根据中国公募基金半年报及年报的全持仓数据计算。

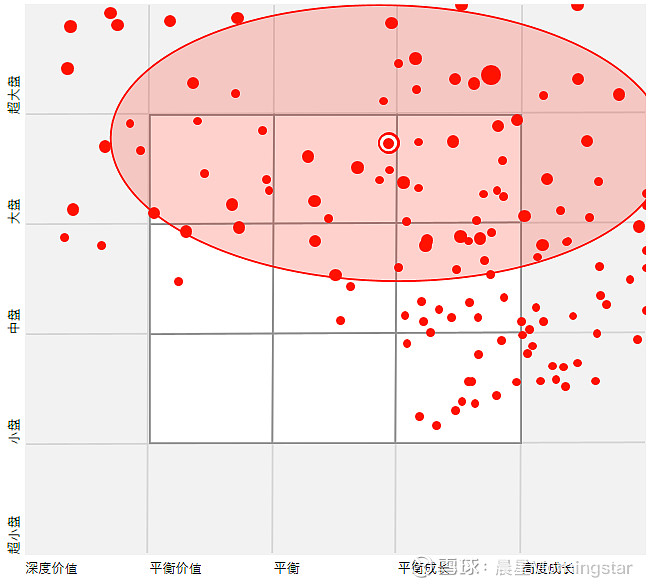

08 持仓风格图

投资组合日期: 2023/06/30

三 、业绩与风险

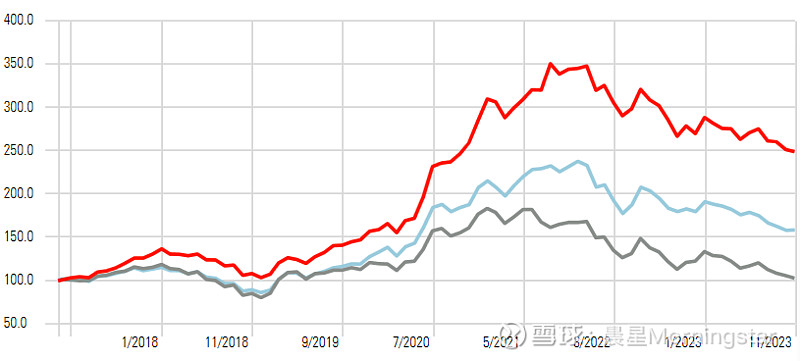

09 累计收益率(%)

起止日期: 2017/02/18 到 2023/11/30 (现任基金经理任期以来,下同)

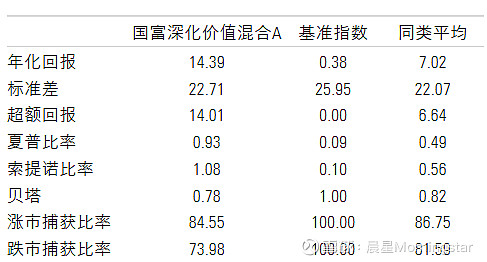

10 风险业绩指标(%)

起止日期:2017/02/18 到 2023/11/30

11 行业分布(%)

投资组合日期:2023/06/30

四、晨星观点

国富深化价值混合产品的基金经理投研经验较为丰富,投资能力较强,其自下而上精选个股、行业和个股配置相对分散以及偏低换手的投资策略也在同类基金中具备一定的比较优势,历史在一个完整市场周期中通过出色的选股整体为投资者创造了较为突出的业绩。整体而言,我们认为该基金适合希望从股票市场获取稳健回报的投资者作为组合的核心配置长期持有。

风险提示:基金经理注重基本面研究和组合相对均衡配置,投资风格偏稳健成长,我们预期该基金在基本面驱动的市场行情下易取得较好的表现,而在动量或者情绪驱动的估值泡沫化的市场行情下可能会表现落后。

基金经理刘晓女士自2017年2月开始管理该基金,她具备16年证券从业经验和6年公募基金管理经验,投研经验处于行业中上水平。刘晓女士于2007年加入国富基金担任行业研究员,在上游周期和中游制造领域耕耘10年,对包括机械设备、电力设备、煤炭、化工、公用事业、环保在内的很多行业和个股均有较多的积累,而且形成了一个比较完整的研究框架。2017年开始担任基金经理以来,刘晓女士又逐步拓展了自身在医药、消费行业的能力圈,历史在新能源、科技、金融、医药、原材料、消费等行业均展现出较强的选股能力。相对2022年,基金经理在基金管理数量、规模上面均保持相对稳定,而且目前在公司没有担任其他任何行政职责,在基金管理上的精力集中。基金经理目前基本采用相同的方法管理6个组合,截止2023年3季度末共管理规模70亿左右。国富研究团队人员数量较为精简,但整体研究经验较为丰富而且稳定性较高,目前大约12人,平均研究经验8年,平均司龄5年。公司投研团队的文化和氛围较好,注重中长期的基本面研究,团队之间沟通交流也非常密切,刘晓女士也是公司内部培养出来的基金经理,与公司投研文化能更好地融合,也能更好地利用公司投研资源,整个团队对她在股票跟踪和个股挖掘方面均能提供较好的支持。

基金经理淡化仓位择时,倾向于采用自下而上精选个股的投资方法,站在中期的维度从全市场范围内寻找优秀的公司,以较低的价格买入。对于个股的选择,基金经理除了关注公司所处的行业特性外,还倾向于从公司管理层、财务状况、护城河等维度进行考察。多年研究制造业的经验使刘晓对两类公司较为偏爱,一类是行业本身具备成长性、公司质地也较好的企业,一类是在传统行业里面涌现出来有国际竞争力的企业。对于估值,基金经理主要参考PE指标,而且会通过预测企业未来3年的目标市值来计算预期收益率。组合构建层面,基金经理倾向于对行业和个股保持相对分散的配置,组合总持股数一般维持在60-70只之间(不包括打新的个股),单一个股占组合净资产的比重不超过5%,具体配置比重由预期收益率和确定性来决定;行业配置更多是个股选择的结果,基金经理会将所有行业放在同一维度下去考量,但会回避景气度处于下行阶段的行业。卖出策略方面,基金经理会基于预期收益率较低或者基本面持续不达预期而卖掉组合中的股票。对于基本面不达预期的股票,基金经理倾向于考察基本面不达预期持续的时间,短期则倾向于继续持有或者在低点加仓;若持续一年以上,基金经理倾向于及时卖出。该投资方法自基金经理2017年2月管理组合以来一直保持相对稳定。具体到组合执行层面,我们看到组合历史换手率水平相对稳定在150%左右,投资风格相对稳定在大盘成长;组合历史ROE均高于中证800指数;组合历史行业配置数量相对较多,单一行业配置比重均控制在20%以内,组合前十大重仓股占比控制在30%左右,整体与基金经理自下而上精选好公司、行业和个股相对分散的投资方法较为契合。整体来看,我们认为基金经理的投资框架相对清晰,而且具备良好的可复制性,历史在一个相对完整的市场周期内保持稳定且做到知行合一,也给投资者带来了较好的回报。

基金经理注重基本面研究和组合相对均衡配置,投资风格偏稳健成长,我们预期该基金在基本面驱动的市场行情下易取得较好的表现,而在动量或者情绪驱动的估值泡沫化的市场行情下有落后其他偏股型基金的风险,但最终的业绩还是由基金经理的选股能力决定。刘晓女士2017年2月管理该基金以来业绩表现较为符合我们的预期:我们看到组合在2018、2019年高质量成长风格占优以及2021年传统价值板块估值修复的市场行情下在偏股型基金(包括所有股票型基金和积极配置型基金)中排名均处于前1/3,并跑赢中证800指数指数;而在 2020年成长股估值不断提升的市场行情下,基金经理凭借在新能源、创新药、白酒等行业出色的选股能力仍然跑赢偏股型基金平均水平和中证800指数;2022年受经济下行以及悲观情绪驱动的影响,基金经理相对擅长并且在组合里面配置比重较高的制造业板块整体回撤较大,但基金经理在这个板块里面的选股仍然为组合贡献了一定的超额收益,整体使得组合业绩表现与偏股型基金平均水平、中证800指数相当。截至2023年11月30日,今年以来市场环境相对极端,低估值的高分红股票以及偏主题的人工智能板块表现突出,基金经理稳健成长的投资风格存在一定的逆风,但基金经理仍然凭借在电子、家电、有色、计算机等行业较好的选股使得组合相对抗跌,在偏股型基金中排名41%,并跑赢中证800指数。

截至2023年11月30日,该基金在基金经理刘晓女士任期内获得了14.40%的年化回报,在积极配置-大盘成长基金中排名3%。基金经理注重行业和个股相对分散配置的组合构建方法使得该基金在基金经理任期内业绩波动和下行风险均处于同类低水平。从风险调整后收益的角度来看,该基金在基金经理管理期内的夏普比率为0.93,战胜沪深300相对成长指数同期的0.09,在同类基金中排名3%。

另外,费用方面,该基金年度持有费用为2.19%,包括1.4%的年度运作费用和0.79%的年度交易及其他费用,相比同类基金2.73%的平均年度持有费用明显偏低。主要因为该基金相对同类基金偏低的管理费率和托管费率为投资者节约了成本。

数据来源:晨星基金搜索工具

晨星基金奖牌评级

晨星全球已于2022年9月宣布将两个前瞻性基金投资评级——晨星基金定性评级及晨星基金量化评级合并为一个评级:晨星基金奖牌评级,此次变更将于2023年第二季度生效。目前,在中国大陆尚未推出奖牌评级。统一评级系统不仅反映晨星对两个评级系统的有效性及品质的信心,而且更能反映基金量化评级及基金定性评级的融合度。

分析师 | 代景霞

免责条款:©2023 Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分內容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判 断基金是否和投资人的风险承受能力相适应。