本期奖牌基金,为各位球友分享$晨星(MORN)$ 分析师们对东方红新动力灵活配置混合的分析。希望大家能从中了解晨星在基金研究过程中所关注的问题,从而更好地选择适合自身风险承受能力的基金产品!$东方红新动力混合(F000480)$

一、基本信息

01 基本资料

基金代码: 000480

基金类型:积极配置 - 大盘平衡

基准指数:沪深300指数

二、投资策略与组合特征

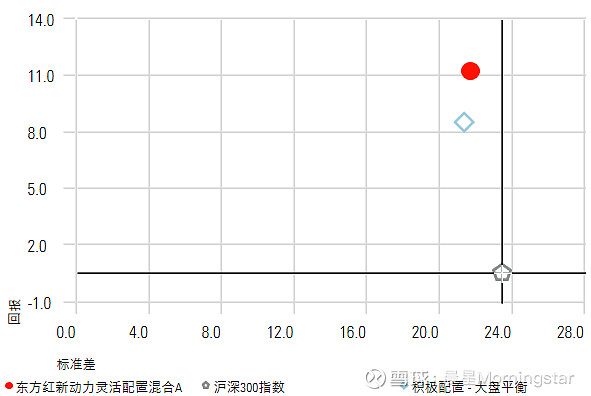

02风险回报(%)

起止日期:2015/09/14 到 2023/11/30 (现任基金经理任期以来,下同)

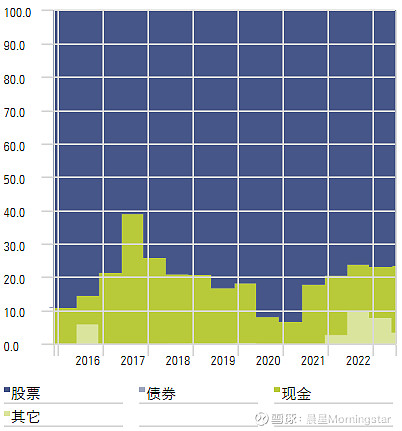

03 资产配置(%)

起止日期:2015/12/01 到 2023/06/30

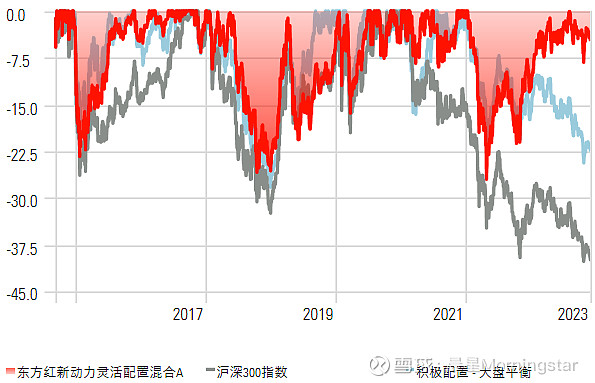

04 回撤(%)

起止日期: 2015/09/14 到 2023/11/30

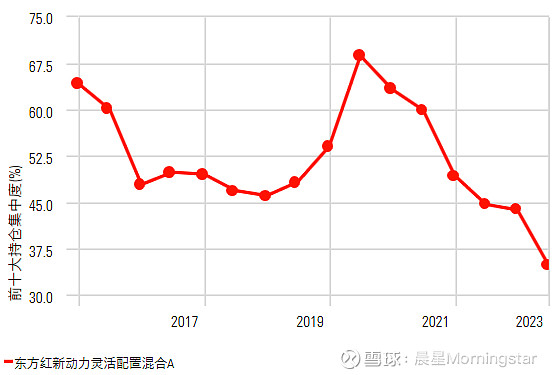

05 前十大股票持仓(%)

起止日期: 2015/10/01 到 2023/06/30

06 股票历史换手率(%)

起止日期: 2016/01/01 到 2022/12/31

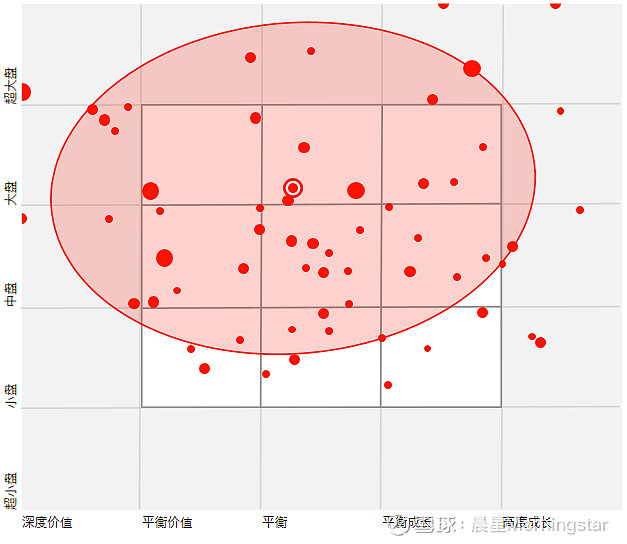

07 持仓风格追踪

起止日期: 2015/12/31 到 2023/06/30

注释:

持仓风格趋势反映了过往期间股票持仓的风格分布,由远至近分别用从小到大的红色圆点表示。图中红点越集中,意味着基金风格越稳定,反之分布较为分散意味着该期间基金风格有所漂移。根据中国公募基金半年报及年报的全持仓数据计算。

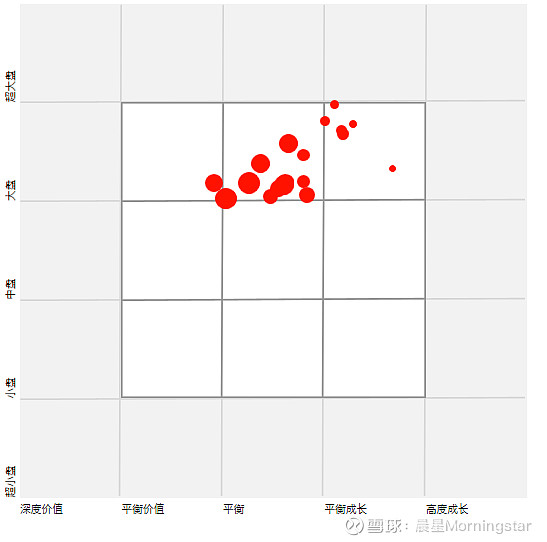

08 持仓风格图

投资组合日期: 2023/06/30

三、业绩与风险

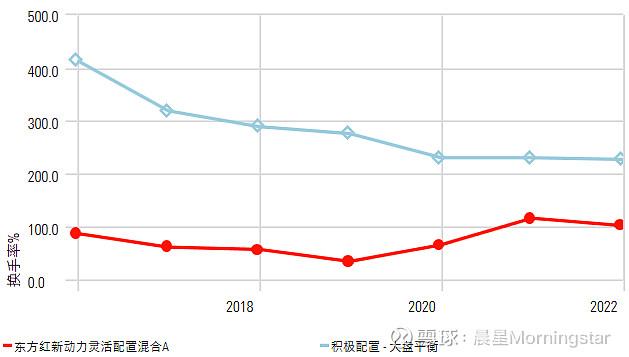

09 累计收益率(%)

起止日期: 2015/09/14 到 2023/11/30 (现任基金经理任期以来,下同)

10 风险业绩指标(%)

起止日期:2015/09/14 到 2023/11/30

11行业分布(%)

投资组合日期:2023/06/30

四、晨星观点

东方红新动力灵活配置混合产品的基金经理投研经验相对丰富,其自下而上选择低估值好公司的投资策略相对清晰,而且历史在一个完整市场周期内保持相对稳定,也为投资者带来了较好的回报。整体而言,我们认为基金经理的投资能力和投资流程方面均具备比较优势,建议投资者作为组合中的核心配置长期持有。

风险提示:基金经理投资风格偏平衡而且较为注重估值,我们预期该基金在高质量成长或者价值风格占优的市场行情下表现较好,而在成长股高估值阶段或者成长股泡沫化阶段有表现落后的风险。

基金经理周云先生投研经验相对丰富且投资能力较为突出。周云先生于2015年9月开始管理该基金,他具备15年证券从业经验和8年的公募基金管理经验,投研经验处于行业中上水平。周云先生研究医药生物行业出身,担任基金经理初期又拓展了在消费、化工等偏稳健行业的能力圈,2019年以来基金经理又在周期和新兴成长行业投入了相对比较多的投研精力。从组合业绩归因来看,基金经理历史在医药、科技、工业、原材料、金融行业均展现出较强的选股能力。周云先生是一位勤奋并且擅于思考和总结的基金经理,他倾向于不断地去学习和挖掘新的投资机会,过往公开报道显示,他对组合中的个股基本面研究都非常深入,他的很多观点也令我们印象深刻。基金经理目前采用复制策略独立管理6只公募基金,截止2023年3季度末共管理规模112亿。另外,基金经理目前没有担任公司其他的行政职责,他的精力集中在投资管理的工作上。公司股票研究团队人员规模、平均经验、稳定性均处于行业中上水平,并且梯队化建设较为明显。公司采用投研一体的模式,基金经理会深度参与到研究的过程中,与研究员交流密切。公司还通过组织各种定期的投研交流会以及高度融合的投研一体化平台等机制来促进研究向投资的转化。整体而言,团队较好的投研文化以及制度安排整体能为基金经理在股票跟踪和个股挖掘方面均提供比较多的支持。

基金经理采用自下而上精选个股的投资方法,倾向于在自己熟悉的领域选取潜在回报率相对较高的股票进行投资。对于个股的选择,基金经理同时注重质地好和估值便宜,其中对于好公司,基金经理倾向于从公司产品是否能满足社会真实需求以及需求的稳定性、商业模式、竞争格局等角度进行衡量;基金经理非常注重安全边际,倾向于在一个股票估值相对较低的时候买入,擅长逆向布局。对于估值,基金经理倾向于对不同行业的不同股票采用不同的估值策略,包括市值、PE与分红率相结合、PB-ROE等。组合构建层面,基金经理倾向于对行业保持相对均衡配置;对于个股,基金经理倾向于对不同胜率和赔率的股票给予不同的权重。卖出策略方面,基金经理会基于基本面发生较大变化、估值太高而卖掉组合中的股票。基金经理2015年9月开始管理该基金以来一直坚守该投资策略并保持相对稳定,而且在组合风险控制层面也在不断优化,如为了避免陷入价值陷阱,基金经理除了考量公司质地外,还要求在行业或者个股基本面处于上行周期中才去参与,并倾向于对个股保持相对均衡配置。

实际组合中,基金经理自下而上精选个股、注重估值、注重对组合相对均衡配置的投资方法也能在组合特征上得到较好的印证。我们看到2022年之前,组合前十大重仓股占比基本处于50-60%之间,组合持股数量基本维持在30只左右;2022年以来,伴随组合中重仓股市值逐渐长大,估值不断提升,基金经理从控制风险的角度考虑,将组合前十大重仓股占比逐步稳定在40%左右,且从自身能力圈角度出发相应增加持仓数量到40只左右,组合持股集中度的变化与基金经理提升对组合风险控制的理念较为契合。基金历史换手率水平一直维持在100%左右,组合投资风格相对稳定在大盘平衡;组合历史PE水平基本处于中证800指数以下;组合历史单一行业配置比重基本均控制在20%以内。整体来看,我们认为基金经理的投资框架相对清晰,而且具备良好的可复制性,历史在一个相对完整的市场周期内保持稳定且做到知行合一,也给投资者带来了较好的回报。

基金经理投资风格偏平衡而且较为注重估值,我们预期该基金在高质量成长或者价值风格占优的市场行情下表现较好,而在成长股高估值阶段或者成长股泡沫化阶段有落后的风险。该基金历史年度表现也较为符合我们的预期:我们看到组合在2016至2018年高质量成长风格占优以及2021年以来传统价值板块估值修复的市场行情下均取得超越偏股型基金(包括晨星股票型和积极配置型基金)平均水平和基准指数的较好回报;而在2019和2020年成长股估值不断提升的市场行情下,基金经理由于仍然坚守在估值相对较低的行业和个股上面,如基础化工、房地产、传媒等行业的股票,使得组合业绩在偏股型基金中表现相对落后。

长期风险调整后收益表现优秀。截至2023年11月30日,该基金在基金经理周云先生任期内获得了11.17%的年化回报,跑赢基准(沪深300指数)年化收益率达10.64%,在同类积极配置-大盘平衡型基金中排名13%。基金经理注重估值以及组合相对均衡配置也使得组合业绩波动和下行风险均处于同类基金中等偏低水平。从风险调整后收益的角度来看,该基金在基金经理管理期内的夏普比率为0.76,战胜基准指数同期的0.08,在同类基金中排名8%。

晨星基金奖牌评级

晨星全球已于2022年9月宣布将两个前瞻性基金投资评级——晨星基金定性评级及晨星基金量化评级合并为一个评级:晨星基金奖牌评级,此次变更将于2023年第二季度生效。目前,在中国大陆尚未推出奖牌评级。统一评级系统不仅反映晨星对两个评级系统的有效性及品质的信心,而且更能反映基金量化评级及基金定性评级的融合度。

本文作者:晨星(中国)基金研究中心高级分析师 代景霞

免责条款:©2023 Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。