节前到处都在劝大家把钱放在各种“宝”里,可以在节假日躺着赚收益。

这些理财软件上的各种“宝”到底是什么呢?

货币基金,或许对于有些投资“小白”来说,这个名词可能有点陌生。但一提到“余额宝”,大家应该就都秒懂了。

事实上,各种“宝”的本质就是货币基金。除了余额宝之外,还有腾讯的理财通、京东的小金库等,它们的底层也是不同的货币基金。

而且在大多数理财平台上,投资者可以自行选择和切换不同的货币基金。

除了这些被互联网公司包装的货币基金之外,投资者其实也可以在很多基金销售平台上找到各类保持本名的货币基金。

早在五六年前,想要在市场中躺赢,货币基金绝对是一个不错的选择。但近几年余额宝收益一路走低,一度跌破“2”字头,大家口中的理财神器也逐渐风光不再。

为啥现在没法躺赢了,今天就来一探究竟。

01

货币基金是什么?什么人适合买?

先来说说货币基金是什么东西。

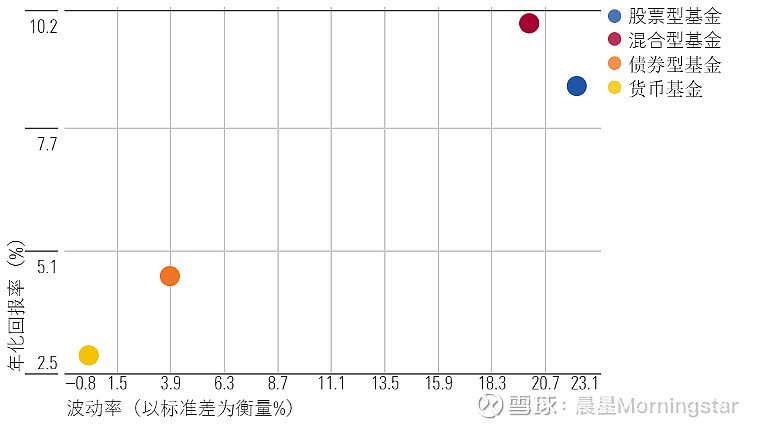

如果我们把各类公募基金按风险等级进行排序,风险从低到高,可以大致排为:货币型基金、债券型基金、混合型基金、股票型基金。

由此可见,货币基金是所有公募基金类型里风险最低的品类。

货币基金之所以风险较低,是因为它被严格限定投资范围。

与股票、混合和债券型基金相比,货币基金只能投资于高度安全且回报相对稳定的金融工具,如国债、短期票据和同业存款等。

当然,低风险对应的也是低收益。货币基金的长期收益表现也是所有基金类别中最低的。

货币基金的投资目标也与力争获取长期高回报的股票型、混合型和债券型基金有所不同。

货币基金的主要目标是在保障本金安全和满足投资者随时提取需求的基础上获得一定的回报。

因此,对货币基金经理而言,确保流动性和资金安全的优先级,要远高于获取高回报。

此外,与其他类型的基金相比,货币基金还具有高流动性的特点。

大多数基金的赎回通常需要2至4个工作日,而货币基金的赎回通常在当日或下一个交易日即可到账。

所以,货币基金享有“准储蓄”的美誉。

适合绝大多数风险厌恶、对资产流动性和安全性要求较高的投资者进行投资。

因为它的投资风险大多数人都能接受,所以也适合基金投资小白作为“入门”基金。

截止日期:2023年9月30日

02

货币基金收益率低,还有买的价值吗?

最近几年,货币基金遭到不少朋友的吐槽:收益率真的是越来越低了。

早在5、6年前,货币基金还可以给投资者提供大概4-5%的收益,确实可以在组合中作为“进攻性武器”——不仅可以保护投资者免受其他资产下跌的影响,而且从风险收益的角度来看,也具有较强的竞争优势。

但很悲伤的是,躺赚的时代已经过去。货币基金的整体收益率在这几年一路下滑,现在货币基金整体的收益率水平也大概只有2%左右。

这一方面是受到近年来资金面充足的影响。换句话说,这几年因为银行不差钱,所以借钱的利率就持续走低,影响了货币基金整体的收益。

几年前货币基金高收益的“美好时代”,其实也是紧张的资金面造就的。

这种情况不仅发生在国内,美国在70年代和80年代也曾经历过资金短缺时期,也给使得货币基金在当年风光无限。

受到美国Q条例的限制,存款利率非常有限,仅为2.5%,而国债、大宗协议存款的利率则 “高高在上”,投资相关高利率品种的应税型货币基金的平均年化收益一度高达14%,不过与之相伴的是当时超过10%的通胀率,而随后随着通胀和资金利率的下滑,货币基金的收益也出现了明显的下降。

所以,从扣除通胀后的实际收益水平来看,美国货币基金的高收益更多只是“幻觉”。

另一方面,货币基金收益的走低也是受到越来越严格的投资范围的压制。

因为有越来越多人把货币基金当成储蓄使用,监管对货币基金的运作和流动性要求也在提升,在一定程度上也限制了收益空间。

例如,2017年,监管部门规定了对重要货币基金的监管要求,限制了货币基金的投资者集中度。2023年2月,监管部门再次发布新规,强调货币基金的流动性管理,同时明确规定了货币基金投资组合的久期和杠杆比例的限制。

在监管部门的指导下,市面上规模最大的天弘余额宝货币基金,自2017年便开始以比普通货币基金更加严格的风控标准来管理,这也是它的收益率相较于其他货币基金要低的原因。

但换个角度来想,虽然牺牲了一些收益,你放在货币基金里的钱更加安全了,这其实也是好事一桩。

尽管收益率下滑,但与我们的活期和定期存款利率对比,货币基金其实还是不错的现金管理品类。

这几年不光是货币基金,就连四大行的三年期、五年期定期存款利率也在下降,今年9月跌破了2.5%。3个月和一年期的定期利率也只有1.25%和1.55%。活期存款也只有0.2%的利率。

相比之下,货币基金2%左右的收益率其实还算不错了。而且相对于定期存款,货币基金可以随时提取,就是类似于你存了个活期还能享受定期的收益。比起你把压箱底的钱全部放在银行,还是有一定的优势。

而且对于很多希望暂时回避市场风险的投资者来说,货币基金是一个天然的避风港。面对今年波动的市场环境,货币基金无疑是收益率波动最小、投资体感最好的。

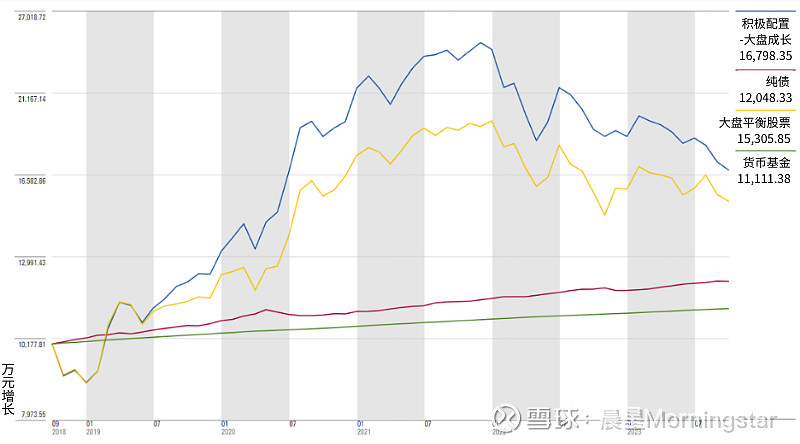

但如果你追求的是长期增值,货币基金可能真的不是一个好资产。从长期投资的角度来看,如果五年前分别在股票型、混合型和债券型基金中分别投入一万元,可以看到这笔钱的增值效果是大不相同的。

货币基金更适合放一些经常需要用到的活钱,能让这些活钱产生一些不拿白不拿的收益就好了。

截止日期:2023年9月30日

天上掉馅饼这件事本身就是可遇不可求。

如果你看不上货币基金仅有几个点的收益,那就只能试着提高自己的心脏耐受程度和资产厚度,多配置些股债基金,在长期获取更高的收益。但如果确实不能承受风险,那就只能接受和适应少赚钱。

既要安全性,又要高收益,对于有这种想法的朋友,我们只有一个建议:

放弃幻想,接受现实。

树立合理的收益和风险预期,或许才是应对市场变化的正确姿势。

作者|屈辰晨