观点速递:

- 主题基金本质上是经过包装的行业基金,并且诞生的年头已久。

- 主题基金长期业绩表现并不佳。

- 中美市场的主题基金表现趋势相似。

- 盲目投机热点主题基金可能损失惨重。

近年来,随着市场热点的不断轮换,主题基金如雨后春笋般,出现在投资者的视线里。主题基金虽火热,投资者头脑清醒需保持。

今天,我们就来聊一聊关于#主题基金# 的那些事儿。

01

太阳底下无新事

嘉信理财创始人查尔斯·施瓦布(Charles Schwab)曾表示, “和传统的行业基金相比,主题基金的持仓会跨越多个行业。‘职场领导力多元化’主题就是一个典型的例子。这一主题汇集了来自技术、零售、游戏、酒店等行业的公司”。

这听起来似乎有些道理,但事实上大多数主题基金聚焦行业面比较狭窄。关于这一点,施瓦布曾坦言, “主题基金可以帮助投资者投资于与其兴趣和价值观一致的领域,例如,太空经济、基因组学、网络安全等众多方向”。

从他的话中,我们不难发现,主题基金理论上可以跨行业,但在实践中,却更多地投资某一前沿科技行业。主题基金本质上是经过包装的行业基金,并且诞生的年头已久。

早在1948年,美国便发行过电视主题基金。之后的十年间,原子发展主题基金、科学与核能主题基金、核物理主题基金、化学电子主题基金、飞行器与自动化主题基金又陆续登场。在它们之后,还出现了臭名昭著的斯泰德曼海洋学和增长基金,这只基金曾创下10年间累计亏损达到98.98%的最差业绩记录。

无论这些基金的概念在当时多么火,它们最终都消逝了。

但不幸的是,同样的剧本直到今天还在重复上演。

02

为什么投资者会重蹈覆辙?

一方面,是由于投资者们的信息匮乏。在过去,投资者无法通过全面的数据,来甄辨有关主题基金的诱惑性叙述。不过,在高度信息化的今天,这种情况已得到很大改善。

另一方面,是因为投机心理作祟。虽然这种心理在熊市似乎销声匿迹,但在牛市又会卷土重来。

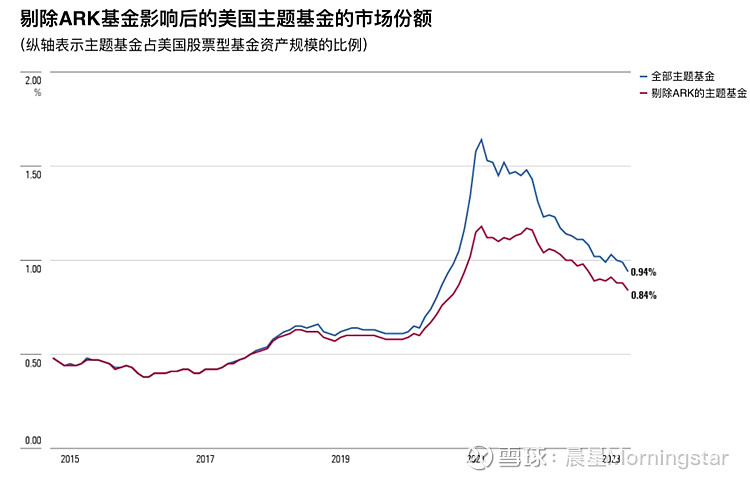

2020年夏天,当美国股市飙升时,主题基金规模也在不断扩大。截至2021年初,主题基金占美国股票型基金(包括开放式基金和ETF基金)资产规模的比例翻了3倍,创下了1.64%的最高纪录。

2020年9月到2021年2月的6个月内,主题基金的净资产增长了640亿美元。也是在这段时间,方舟投资(ARK)戏剧性地推出了一系列主题基金,涉及泛创新、基因组学革命、下一代互联网等。这一操作使得ARK主题基金占据了当时整个主题基金增长规模的”半壁江山”。

主题基金的大起大落,见证了方舟基金家族的兴衰。

2022年4月以来,美国主题基金的资产管理规模持续萎缩。

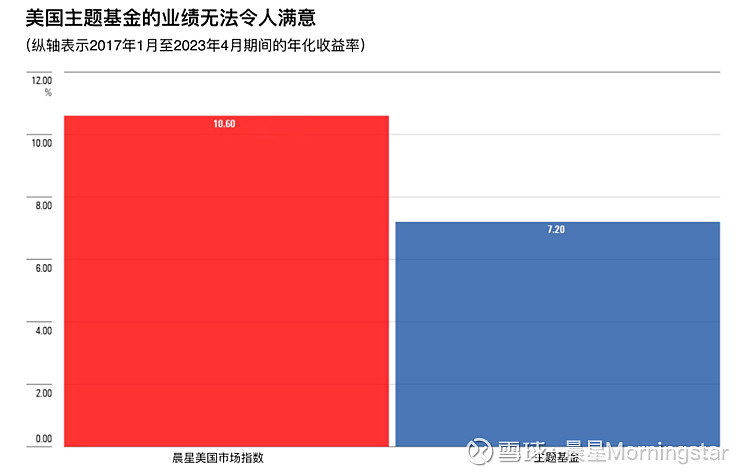

这一年的业绩也表现乏力,全年下跌30.1%,远高于晨星美国市场指数跌幅。此外,其回报率也不及美国小盘股基金的平均水平。

如果说不该以某一年的表现论英雄,那我们来看看这些主题基金的长期表现。

时间轴拉长到2017年1月至2023年4月:在这6年多的时间里,主题投资基金的累计收益率仅为63%,远落后于$晨星(MORN)$ 美国市场指数的累计收益率103%。

主题投资基金不仅在2022年表现不佳,在2018、2019、2021以及今年以来,其业绩也都落后于市场水平。

03

为什么主题投资会失败?

高风险+低收益+缺乏亮点=投资失败。

主题投资与指数化投资背道而驰。主题基金通常会收取更高的管理费,来持有一个高风险的组合,并宣称今天的额外成本将转化为未来的超额收益。但事实是,主题基金的投资者实际获益可能会比平均表现差得多。晨星的投资组合策略师Amy Arontt发现,大多数 ARK创新ETF的投资者是在这只基金业绩触顶前后买入的,所以他们的实际损失只会更大。事实上,这只ARK旗舰基金自从成立以来损失的钱远多于赚到的钱。投资其他主题基金也有同样的状况,即使损失没这么显著。

04

中国市场的主题基金又如何?

主题投资在中国市场也同样受到追捧,成为基金公司发行新产品的一个重要类型。

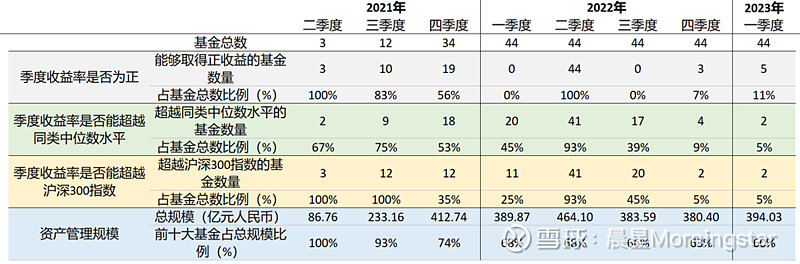

在2020年9月中国宣布“双碳”目标后,2021年至2022年第一季度,便迎来新能源主题基金的密集发行期,期间共发行了44只基金。

根据晨星基金数据库的统计,截至2023年5月底,新能源主题下存续期在一年以上的基金已超过70只。

接下来,让我们使用与前文类似的维度,来考察这一主题基金近年来的业绩。

中国2021年发行的新能源主题基金的季度收益和规模

从统计结果来看,新能源主题基金在2021年表现较好,但在进入2022年后,普遍表现不佳。该主题基金总资产规模在2021年持续显著增长,但2022年以来,受基金业绩影响出现了显著波动。

值得注意的是,资产规模排名前十的基金占据了这类主题基金超过60%的总规模,说明大多数在2021年三、四季度发行的基金的规模,始终徘徊在很低的水平。

我们再来看看新能源主题基金的年度表现。

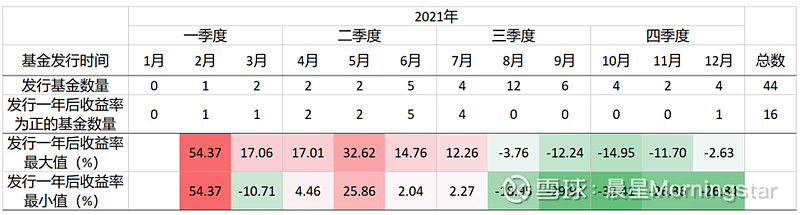

中国2021年每月新发行的新能源主题基金的数量以及基金发行一年后的收益率水平

备注:图中的“发行一年后收益率”的时间段为该基金发行的次月起(包含次月)的一年时间。

从统计结果来看, 2021年的三、四季度是新能源主题基金的发行高峰,但乘势购买这些新基金的投资者持有一年后的亏损严重。

中国市场的主题基金表现与美国市场的呈现类似趋势:在主题兴起的早期,基金在短期内可以获得非常高的正收益率,并且远超同类平均和市场平均水平。但随着更多的基金成立,基金规模不断扩大,基金收益率会经历剧烈波动,甚至在短期内跳水。

此外,基金公司往往在风口之上会发行某一主题的基金。投资者也生怕错过,纷纷抓紧上车,却难免山顶上车,山谷凌乱,最终怅然斩仓离场。

希望我们发出的提醒还不算晚——投机当道、盲目追逐热点主题基金,并不是明智的投资策略。

本文作者:

- John Rekenthaler:自1988年以来一直致力于基金研究。他现在是Morningstar.com的专栏作家,并且就职于晨星投资研究部门。

- 陈昱融/ Yvaine Chen:晨星(中国)财经作者。关注基金市场,期待为读者呈现更多的晨星投资哲学,传播正确投资的观念。

-武荣/ Rong Wu:CFA持证人。于2005年加入晨星,晨星全球投资研究平台Morningstar Direct专家。