各位球友,今天和大家分享一篇$晨星(MORN)$ 对$大成高新技术产业(F000628)$ 的分析。希望大家能从中了解晨星在基金研究过程中所关注的问题,从而帮助投资者们更好地选择适合自身风险承受能力的基金产品。

大成高新技术产业股票在基金经理投资能力以及投资流程方面,均在同类基金中具备一定的比较优势,历史在一个完整市场周期中通过出色的选股,整体为投资者创造了较为突出的业绩。晨星认为,该基金适合希望从股票市场获取稳健回报的投资者,作为组合的核心配置长期持有。

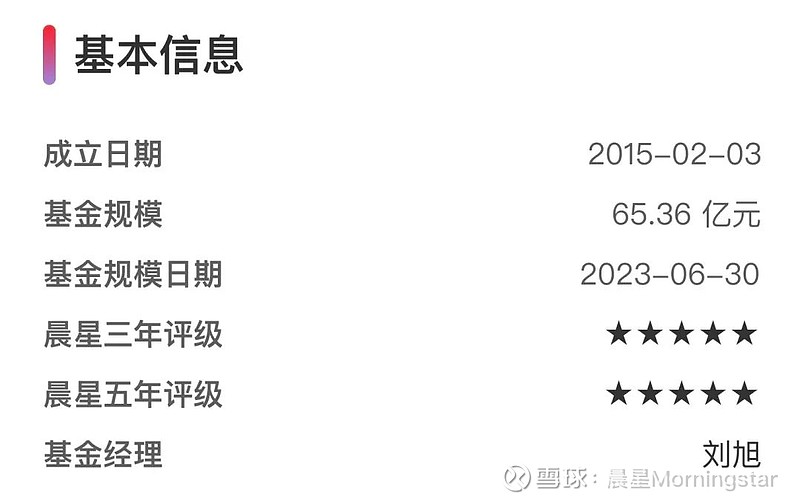

数据来源:Morningstar Direct

基金经理刘旭先生自2015年7月开始管理该基金,他具备12年证券从业经验和7年以上公募基金管理经验,投研经验处于行业中上水平。刘旭先生是一位注重基本面研究的基金经理,他历史研究制造业出身,担任基金经理以来又进一步拓展了自己的能力圈,历史在机械设备、电子、汽车、家电、电力设备、通信、石油石化等行业,均获得比较好的选股超额收益。相对2022年,基金经理新增了2只公募基金的管理,目前采用基本复制策略独立管理7只公募基金和1个社保组合,截至2023年1季度末,共管理公募基金规模107亿元。基金经理目前还担任公司的股票投资总监和董事总经理,但这两个职位并不需要承担很多事务性工作,其主要精力仍然在组合管理上面。

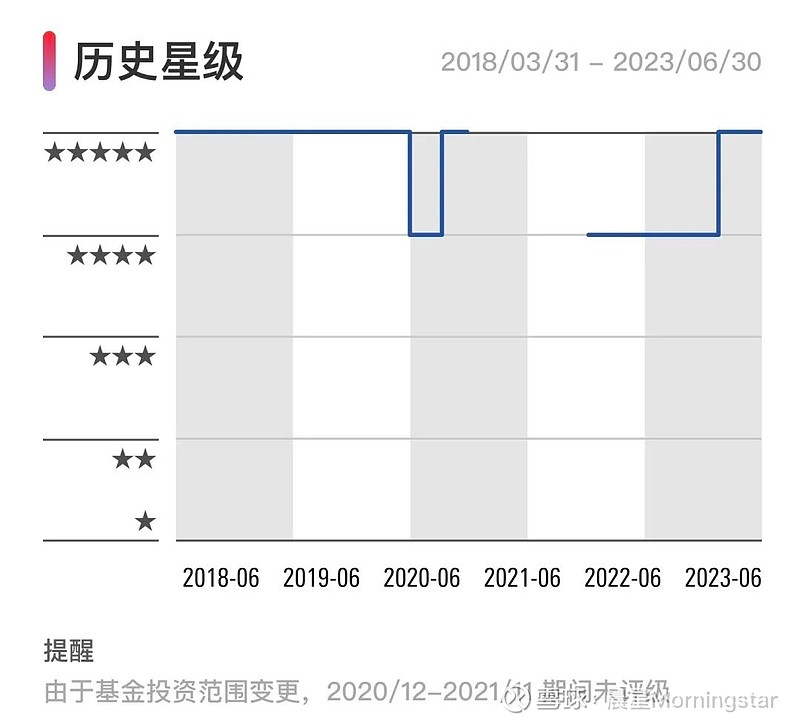

数据来源:Morningstar Direct

另外,该基金契约中规定80%以上的股票仓位投资于基金合同界定的高新技术产业股票(该基金将31个申银万国一级行业中的计算机、电子、传媒、通信、机械设备、电气设备、国防军工、汽车和化工归为高新技术产业),但由于契约对高新技术产业的范畴界定比较宽泛(截至2023年5月31日,契约中界定的高新技术产业里面的股票共包括2734只,市值占比为40%,股票数量占比为53%),而且与基金经理自身的能力圈也较为契合,所以该投资范围的限制对基金经理的投资暂不造成影响。公司研究员目前对基金经理的支持,主要体现在对组合持仓的跟踪上面,在个股挖掘方面,刘旭先生是一位相对依赖自己的基金经理。大成基金采用资深基金经理带领研究小组,进行研究的投研一体化模式,一定程度上可以为基金经理在个股基本面跟踪方面,提供较好的研究支持。

基金经理倾向于采用自下而上精选个股的投资方法,立足于企业的长期价值,以合理的价格买入确定性较高的好公司并坚持持有,以获取企业长期盈利带来股票价格上涨的收益。刘旭先生倾向于从5个维度去挑选好公司:治理结构、企业竞争优势来源、企业的发展空间、企业资本配置能力、买入性价比,希望在合理价格下找到长期盈利可持续的公司。对于合理价格,基金经理倾向于用PB/ROE衡量,而且会结合公司基本面和成长性进行综合判断。基金经理对公司质量要求较高、对估值的容忍度相对较低的投资偏好,也造就了他的交易相对偏左侧。卖出策略方面,基金经理会基于基本面不达预期、估值高而卖掉组合中的股票。组合构建层面,基金经理倾向于对行业进行分散配置,但对于看好的股票敢于集中持有,倾向于主要通过对个股安全边际的把握去控制组合风险。该投资方法自2017年以来保持相对稳定。

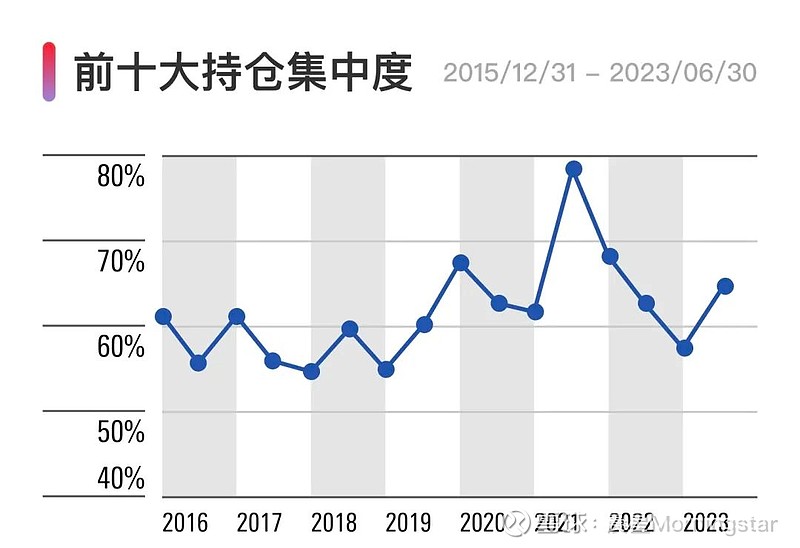

数据来源:Morningstar Direct

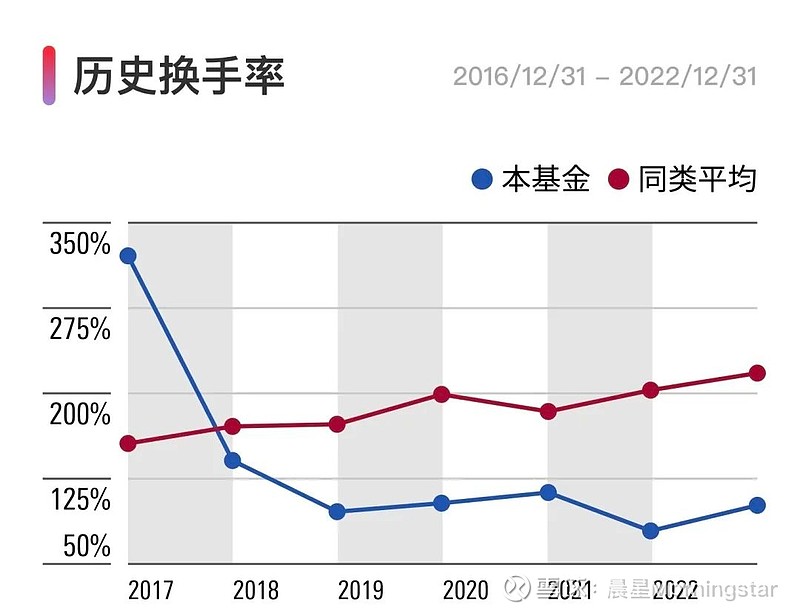

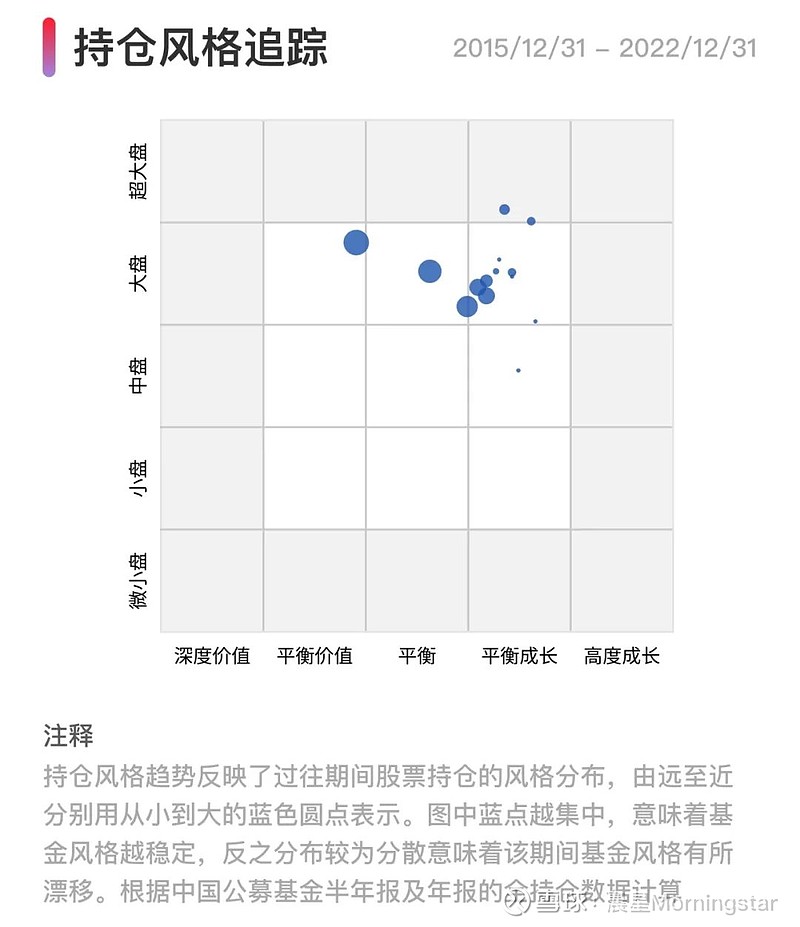

具体到组合执行层面,我们看到组合2017年以来行业配置,相对集中在机械设备、家电、电力设备、电子、食品饮料等行业;组合换手率水平相对稳定在100%左右;组合历史投资风格相对稳定在大盘成长和大盘平衡的边界处,但2022年下半年,基金经理基于自下而上选股以及性价比的比较,组合里面逐步减持了电子、电力设备等行业中成长性较高的股票,而增持了金融地产、煤炭、化工、汽车、机械设备等行业中估值较低、安全边际较高的股票,使得组合投资风格在2022年底漂移至大盘价值;组合ROE、ROIC均高于同类平均水平,而且随着2019年开始成长股估值不断提升,基金经理逐渐在组合里面卖出了估值比较高的股票,而去寻找一些估值相对比较低并符合自身投资框架的股票,使得组合2019年以来的PE水平均处于同类平均水平以下;组合单一行业配置比重基本均控制在20%以内,组合前十大重仓股占比相对偏高,达60%左右,组合持股数量维持在30只左右(不包含打新的个股),整体与基金经理自下而上精选好公司、注重估值并坚持长期持有的投资框架较为契合。整体来看,我们认为,基金经理的投资框架相对清晰,而且具备良好的可复制性,历史在一个相对完整的市场周期内保持稳定且做到知行合一,也给投资者带来了较好的回报。

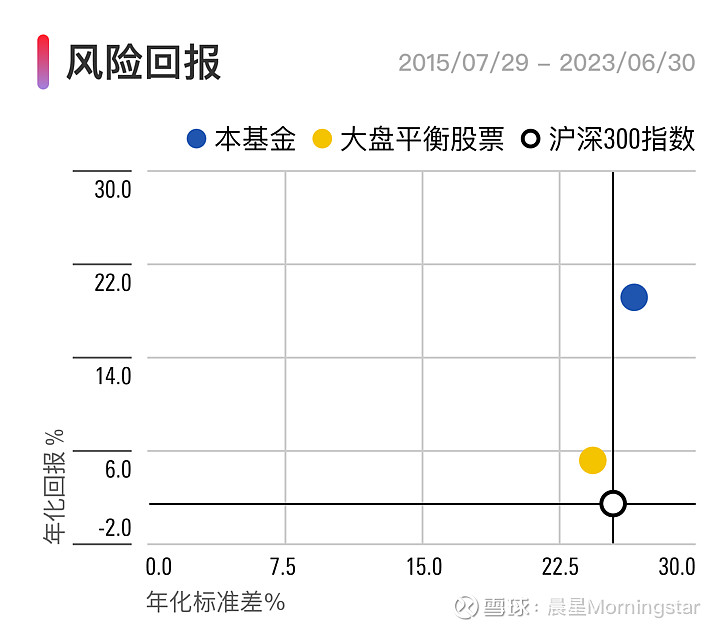

数据来源:Morningstar Direct

基金经理注重基本面研究和估值,投资风格偏大盘平衡,我们预期,该基金在高质量成长或者价值风格占优的市场行情下,易取得较好的表现,而在成长股高估值阶段或者成长股泡沫化阶段,有落后其他偏股型基金的风险。基金经理2015年7月管理该基金以来,业绩表现较为符合我们的预期:我们看到组合在2016至2018年高质量成长风格占优以及2021、2022年传统价值板块估值修复的市场行情下,在偏股型基金(包括所有股票型基金和积极配置型基金)中排名均处于前1/3,并跑赢沪深300指数;而在 2019和2020年成长股估值不断提升的市场行情下,该基金业绩表现与偏股型基金平均水平相当,但基金经理凭借出色的选股能力仍然跑赢沪深300指数。

数据来源:Morningstar Direct

截至2023年6月30日,该基金在基金经理刘旭先生任期内获得了18.24%的年化回报,在大盘平衡股票型基金中排名1%。基金经理历史对个股安全边际的注重使得该基金在基金经理任期内业绩波动和下行风险均处于同类低水平。从风险收益的角度来看,该基金在基金经理管理期内的夏普比率为1.03,战胜沪深300指数同期的0.06,在同类基金中排名1%。

本文作者:

晨星(中国) 研究中心高级分析师 代景霞