企业产品

企业的产品不存在技术壁垒,酱油的生产流程选料、蒸煮、发酵,、晾晒、压榨、灭菌、灌装。生产周期不会太长。蚝油的生产周期更短,原料、蒸煮、灌装,发货。从企业的制造工艺可以看出企业产品生产过程没有技术壁垒,容易被模仿,给企业形成不了竞争优势。

我们从企业人员中看到生产人员2888人,销售人员2651人、技术人员1232人,销售人员只比生产人员少237人,从中可以看出企业对产品销售很重视,我们从企业的销售模式来看企业线下销售占总销售的96.1%,线下模式主要以经销商为主,本集团发货后,客户取得商品控制权。本集团按合同约定的价格扣除预期需提供给客户的返利及需向客户支付的促销费金额后的净额确认收入。

从应收账款、应收票据、合同负债中可以看出企业的产品销售的情况,应收账款2.23亿、应收票据没有、合同负债45.27亿,企业的产品销售好,所以经销商抢着要产品,还有就是对比企业存货中的库存产品。预收经销商货款44.51亿,库存产品8.32亿,可以说把库存产品发给经销商后,企业还欠经销商36.19亿的产品,经销商抢占付款的原因一般是先付先得。还有就是经销商不光赚销售产品的钱,企业还会给经销商一定的返点。

核心利润

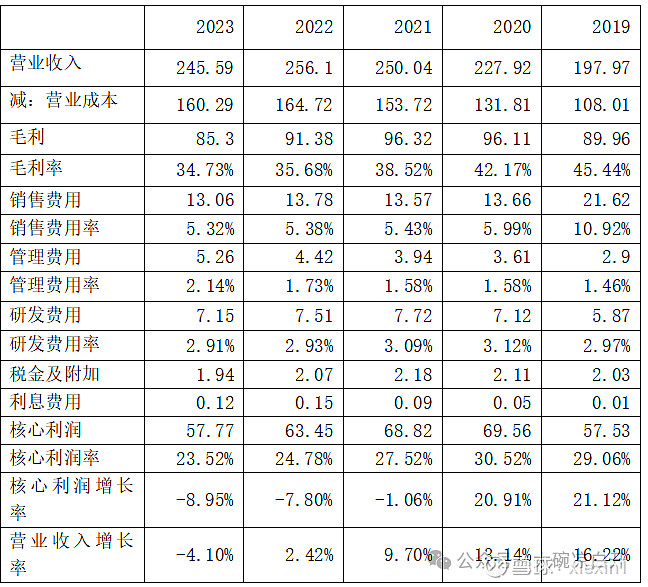

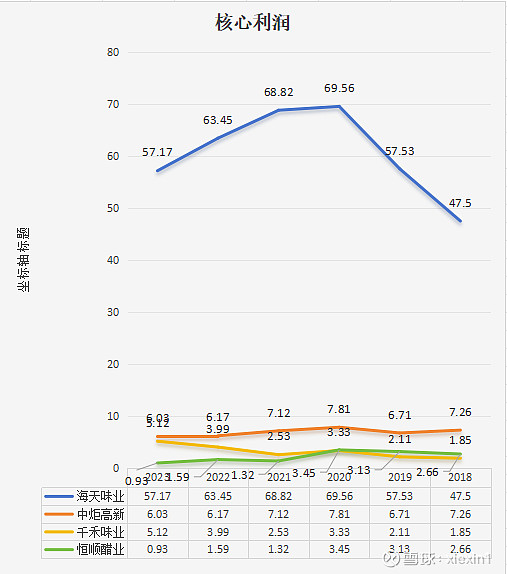

近几年营业收入和核心利润率不太理想,可以说22年营业收入虽然在增长但核心利润在下降,到23年营业收入与核心利润都在下降,我们可以看看同行业的销售情况,以及核心利润率。我看了看行业内的中炬高新、千禾味业、恒顺醋业等几个企业核心利润与营业收入基本上是同步下降只有千禾味业在上升以下是四家企业核心利润近五年走势图

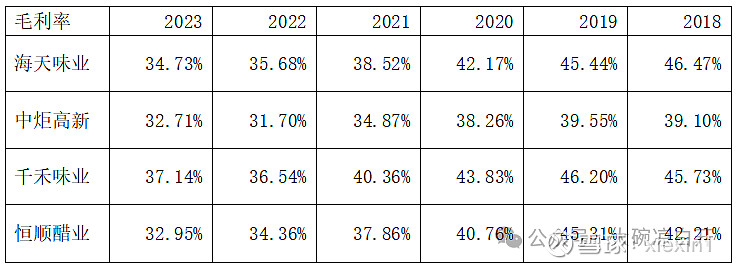

企业的毛利率都在下降,而且是四家企业都是一个趋势,通过观察四家企业毛利率来对比,企业的毛利率下降成本上升有一定关系。,也与行业整体下降有一定关系。企业核心利润的多少与毛利率高有很大的关系。

2023年我国调味品市场规模5923亿元,同比增长15.39%,而头部企业的营收却整体在下降,是地方的小调味品公司抢占份额,还是企业的品牌优势在下降?

我认为调味品行业的品牌优势要小于价格优势,举个例子,同样去超市买酱油,海天的,千禾的,还有本地的未上市公司的,一般来说肯定哪家的便宜买哪家的。因为调味品不同于白酒品牌,白酒行业的品牌有社交属性,而调味品只能是家庭必备品,就没有其他属性了。不能因为你家不用海天酱油做饭就不吃。

核心利润获现率:经营活动现金流量净额÷(核心利润+其他收益)这个指标在1.2到1.5最为理想。

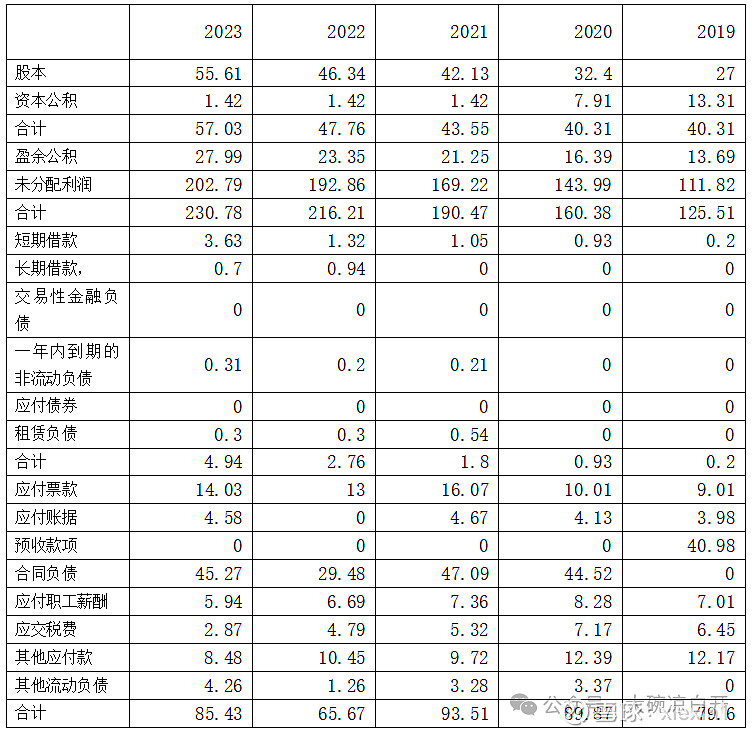

资产负债表

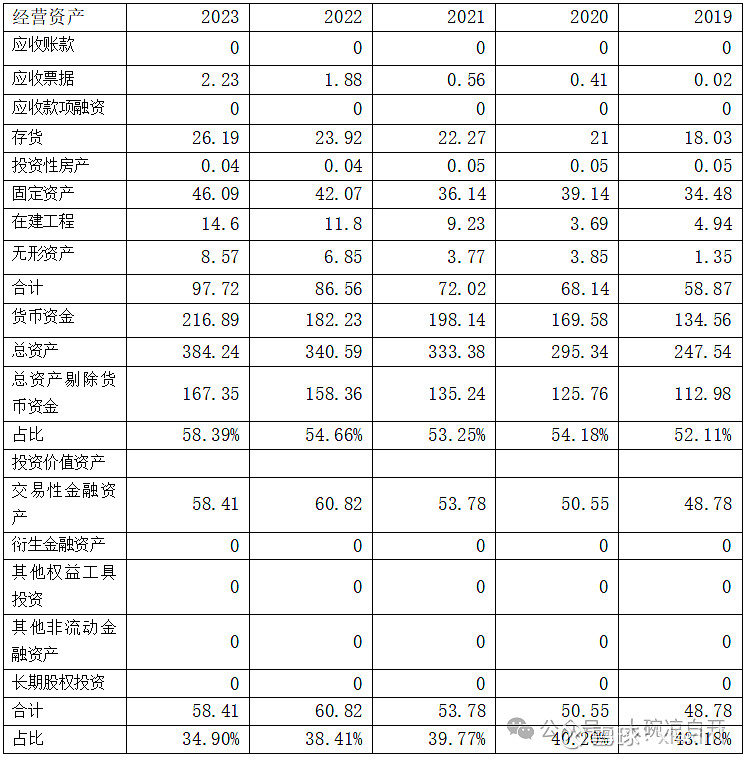

从下面表格中我们把资产负债表分成经营性资产和具有投资价值的资产,从中看看企业是以什么为主。

2022年企业经营性资产为86.51亿,占总资产(总资产剔除货币资金为158.36亿元)为54.63%,而具有投资性资产是60.93亿占总资产38.48%%。通过考察经营性资产和投资价值资产,企业的经营性资产在增加,可以说企业是经营性为主。

如果企业的经营性资产(存货、应收账款、应收票据、固定资产、在建工程、无形资产)全面下降,有可能企业当期的经营活动在萎缩、资产质量在下降。

企业的货币资金216.89亿,占企业总资产的56.45%,还有交易性金融资产的58.41亿(交易性金融资产为一年期保本浮动收益的银行理财产品),可以说企业的现金非常充裕。

资产负债率:企业的资产负债率为21.07%,资产负债率不是很重要,主要的是企业负债是什么构成的,是有息的多,还是无息的多,无息是指经营性负债,如果是经营性负债,那就没有太大关系,如果有息的多,而且有息的里面都多少是短期借债,看企业偿还能力是否能覆盖,所以说资产负债率要结合负债情况来决定。

经营活动现金流净额:企业经营活动现金流净额是38.3亿,为正的,如果非企业经营活动不能带来正向、有相当规模的现金流量净额的情况下某企业经营活动的维系,就要靠烧钱来进行了,那么投资者要考虑烧谁的钱?

投资支付的现金和收回投资收到的现金,分别是156.9亿和118.94亿,企业的一部分现金用于短期投资交易,一部分用于长期投资,这两项要合着看,如果支出与收回基本上差不多,只能证明企业在用闲置资金频繁进行短期投资交易。

1.由于企业各种筹集活动所形成的有息负债或金融性负债,主要包括短期借债、交易性金融负债、一年内到期的非流动负债,长期借款,应付债券、租赁负债等。

2.由于企业各种经营活动所形成的经营性负债,主要包括应付票据、应付账款、预收款项、合同负债、应付职工薪酬、应交税费、其他应付款、其他流动负债等。

3.由于股东入资所形成的股东资本,主要包括股本和资本公积。

4. 由企业利润积累所形成的留存收益,主要包括盈余公积和未分配利润。

1企业股东入资为57.03亿

2留存收益约为230.78亿

3有息负债约4.94亿,主要是短期借款

4经营性负债约为85.43亿

我们可以把企业的经营性负债和留存收益理解为企业自我造血能力,及开拓业务、扩大市场并产生利润的能力。

而企业的金融性负债和股东入资可以被理解为企业的输血状况。

通过这四个指标,投资者可以清楚的看到企业是靠自己生产,还是靠借贷或股东入资来活下去。

企业是靠自己造血来生产经营的,而且负债很少。

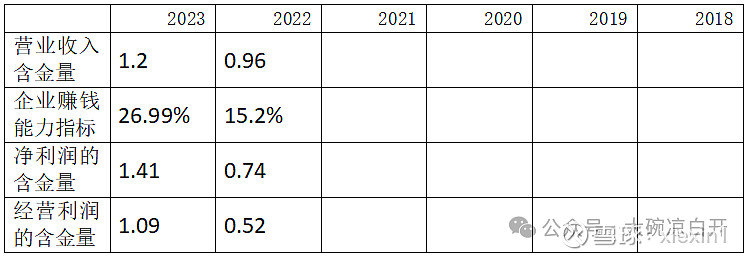

营业收入含金量:营业收入含金量指数=销售商品、提供劳务收到的现金÷营业收入。295.43÷245.59=1.2。这个指数以1.17作为判断标准。

企业赚钱能力指标:经营现金净流量÷平均净资产乘以100%,该指标越大越好。73.56÷272.59×100=26.99%

净利润的含金量:用经营活动产生的现金流量净额加上投资收益的现金,再减去财务费用,除以净利润。这个指标的标准是1。(73.56+0.17+5.85)÷56.42=1.41

经营利润的含金量:用经营活动产生的现金流量净额除以经营利润。73.56÷67.45=1.09

估值

56.42+9.25-19.24=50.43

50.43÷0.0327=1542.2

1542.2÷55.61=27.73

每股估值27.73元

账面价值

290.33-8.57=281.76

281.76÷55.61=5.07

每股账面价值5.07元

自由现金流折现率

折现率7%,第一阶段增长率5%,根据四年平均核心利润增长率得来的,第二阶段4%,第一阶段5年,第二阶段5年。

总市值1807.57亿,

1807.57÷55.61=32.5

每股32.51元

以上估值仅供参考,对我来说以上估值是卖出价,而且每个人的估值体系都不一样,还是要根据自己的分析来判断。

估值只是根据每个人看到的数字去评估,只有参考价值,没用实质性的价值。每个人看到的优势和劣势都不一样。投资者一定要根据自己的判断来评估企业。