核心利润

核心利润率,咱们先看企业的核心利润率是多少,近几年的分别是16.81%、16.53%、15.57%、14.7%,企业的核心利润率基本上缓慢上升中。从核心利润增长率与营业收入增长率来说企业近几年增长缓慢,销售费用基本上没有太大的增长,是企业的销售饱和了还是什么,这里打一个问号?

影响核心利润的三大指标分别是销售费用、管理费用、研发费用。销售费用占营业收入的19.98%,销售费用里中职工薪酬13.87亿,市场拓展费和广告宣传费合计9.81亿,较2021年增加了9.47%(2.91亿),企业营业收入增加了5.27%。感觉增加的有点少。

管理费用主要是职工薪酬。

再看看影响净利润的项目,分别是资产减值损失、信用减值损失、公允价值变动收益(损失)。很少基本上可以忽略不计

从利润表来看其他收益、投资收益、营业外收入对企业的利润贡献为1,可以说企业的净利润全部来自于核心利润。

核心利润获现率:经营活动现金流量净额÷(核心利润+其他收益)这个指标在1.2到1.5最为理想。30.94÷(25.94+0.03)=1.19

核心利润率,咱们先看企业的核心利润率是多少,近几年的分别是16.81%、16.53%、15.57%、14.7%,企业的核心利润率基本上缓慢上升中。从核心利润增长率与营业收入增长率来说企业近几年增长缓慢,销售费用基本上没有太大的增长,是企业的销售饱和了还是什么,这里打一个问号?

影响核心利润的三大指标分别是销售费用、管理费用、研发费用。销售费用占营业收入的19.98%,销售费用里中职工薪酬13.87亿,市场拓展费和广告宣传费合计9.81亿,较2021年增加了9.47%(2.91亿),企业营业收入增加了5.27%。感觉增加的有点少。

管理费用主要是职工薪酬。

再看看影响净利润的项目,分别是资产减值损失、信用减值损失、公允价值变动收益(损失)。很少基本上可以忽略不计

从利润表来看其他收益、投资收益、营业外收入对企业的利润贡献为1,可以说企业的净利润全部来自于核心利润。

核心利润获现率:经营活动现金流量净额÷(核心利润+其他收益)这个指标在1.2到1.5最为理想。30.94÷(25.94+0.03)=1.19

核心利润率,咱们先看企业的核心利润率是多少,近几年的分别是16.81%、16.53%、15.57%、14.7%,企业的核心利润率基本上缓慢上升中。从核心利润增长率与营业收入增长率来说企业近几年增长缓慢,销售费用基本上没有太大的增长,是企业的销售饱和了还是什么,这里打一个问号?

影响核心利润的三大指标分别是销售费用、管理费用、研发费用。销售费用占营业收入的19.98%,销售费用里中职工薪酬13.87亿,市场拓展费和广告宣传费合计9.81亿,较2021年增加了9.47%(2.91亿),企业营业收入增加了5.27%。感觉增加的有点少。

管理费用主要是职工薪酬。

再看看影响净利润的项目,分别是资产减值损失、信用减值损失、公允价值变动收益(损失)。很少基本上可以忽略不计

从利润表来看其他收益、投资收益、营业外收入对企业的利润贡献为1,可以说企业的净利润全部来自于核心利润。

核心利润获现率:经营活动现金流量净额÷(核心利润+其他收益)这个指标在1.2到1.5最为理想。30.94÷(25.94+0.03)=1.19

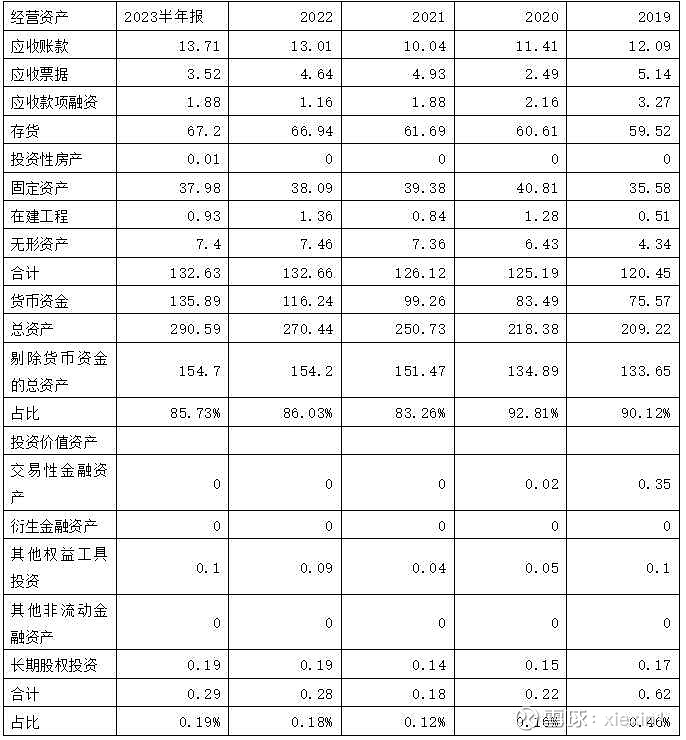

2022年企业经营性资产为132.66亿,占总资产(总资产剔除货币资金为154.2亿元)为86.03%,而具有投资性资产是0.28亿占总资产0.18%。通过考察经营性资产和投资价值资产,可以看出企业以经营性为主,

如果企业的经营性资产(存货、应收账款、应收票据、固定资产、在建工程、无形资产)全面下降,有可能企业当期的经营活动在萎缩、资产质量在下降。

从应收账款、应收票据和应收账融资相加与应付账款、应付票据和合同负债相加来(分别是应收款项18.77亿和应付款项41.16亿)对比来看企业议价能力较强,还可以用合同负债与存货中的库存商品对比,企业合同负债为25.78亿,存货中的库存商品为55.2亿,可以想成企业存货中库存商品由55.2亿,已经订出去25.78亿了。

需要注意的是企业的应付账款是应付供应商的还是别的项目的,如果是欠供应商的那么企业对供应商有很大的溢价能力。

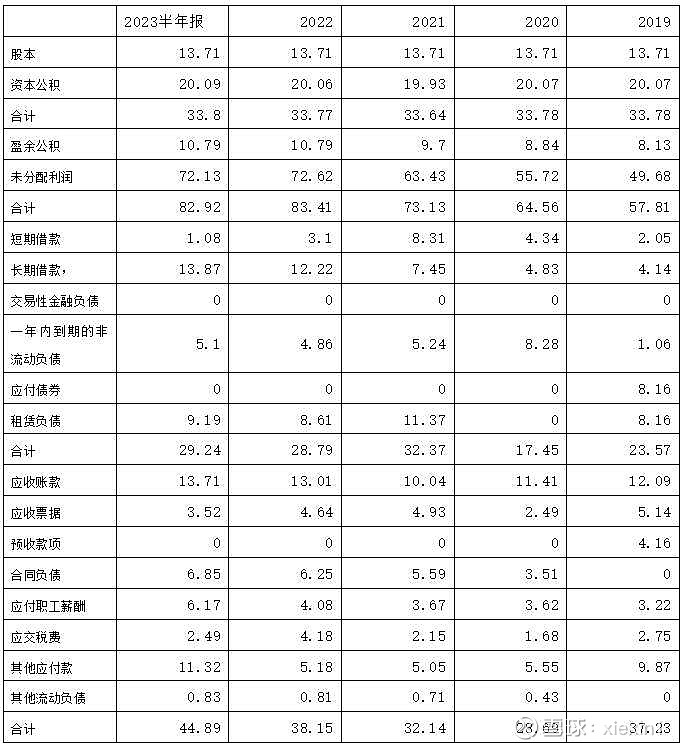

流动比率:企业流动比率为3.25,流动比率是流动资产与流动负债的比率(流动资产÷流动负债),我们要关注的是企业的流动负债是什么组成的,如果大部分是经营性负债(如应付票据、应付账款、预收款项与合同负债等)组成,那么投资者根本不用为它的比流动比率担心。

企业流动负债中的经营性负债(应付票据、应付账款、预收款项与合同负债等)为41.16亿元,占流动负债64.96%,如果剔除掉经营性负债那么企业的流动比率为9.26。

资产负债率:企业的资产负债率为31.76%,资产负债率不是很重要,重要的是企业负债是什么构成的,是有息的多,还是无息的多,无息是指经营性负债,如果是经营性负债,那就没有太大关系,如果有息的多,而且有息的里面都多少是短期借债,看企业偿还能力是否能覆盖,所以说资产负债率要结合负债情况来决定。

经营活动现金流净额:企业经营活动现金流净额是30.94亿,为正的,如果非企业经营活动不能带来正向、有相当规模的现金流量净额的情况下某企业经营活动的维系,就要靠烧钱来进行了,那么投资者要考虑烧谁的钱?

投资支付的现金和收回投资收到的现金,基本上为零,可以说企业货币资金处于闲置状态,

1.由于企业各种筹集活动所形成的有息负债或金融性负债,主要包括短期借债、交易性金融负债、一年内到期的非流动负债,长期借款,应付债券、租赁负债等。

2.由于企业各种经营活动所形成的经营性负债,主要包括应付票据、应付账款、预收款项、合同负债、应付职工薪酬、应交税费、其他应付款、其他流动负债等。

3.由于股东入资所形成的股东资本,主要包括股本和资本公积。

4.由企业利润积累所形成的留存收益,主要包括盈余公积和未分配利润。

1企业股东入资为33.77亿(股本加资本公积)

2留存收益约为83.41亿(盈余公积加未分配利润)

3有息负债约28.79亿(短期借款和长期借款,其他的没有借款)

4经营性负债约为38.15亿(应收账款、应收票据、预收款项、合同负债、应付职工薪酬、应交税款、其他应付款、其他流动负债等之和)

我们可以把企业的经营性负债和留存收益理解为企业自我造血能力,及开拓业务、扩大市场并产生利润的能力。

而企业的金融性负债和股东入资可以被理解为企业的输血状况。

通过这四个指标,投资者可以清楚的看到企业是靠自己生产,还是靠借贷或股东入资来活下去。

营业收入含金量:营业收入含金量指数=销售商品、提供劳务收到的现金÷营业收入。171.57÷153.72=1.12。这个指数以1.17作为判断标准。

企业赚钱能力指标:经营现金净流量÷平均净资产乘以100%,该指标越大越好。30.94÷260.59×100=11.87%

净利润的含金量:用经营活动产生的现金流量净额加上投资收益的现金,再减去财务费用,除以净利润。这个指标的标准是1。(30.94+0.03+0.05)÷21.99=1.41

经营利润的含金量:用经营活动产生的现金流量净额除以经营利润。30.94÷27.21=1.74

估值1

净利润-资本支出+折旧与摊销÷0.0327÷总股本=估值

21.99-3.3+9.49=28.18

28.18÷0.0327=861.77

861.77÷13.71=62.86

每股估值62.86元

账面价值

270.45-85.9=184.55

184.55÷13.71=13.46

每股账面价值13.46元。

自由现金流折现率

折现率7%,第一阶段增长率6%,根据四年平均营业收入增长率得来的,第二阶段4%,第一阶段5年,第二阶段5年。

总市值727.8亿,

727.8÷13.71=53.09

每股53.09元。(大碗凉白开)