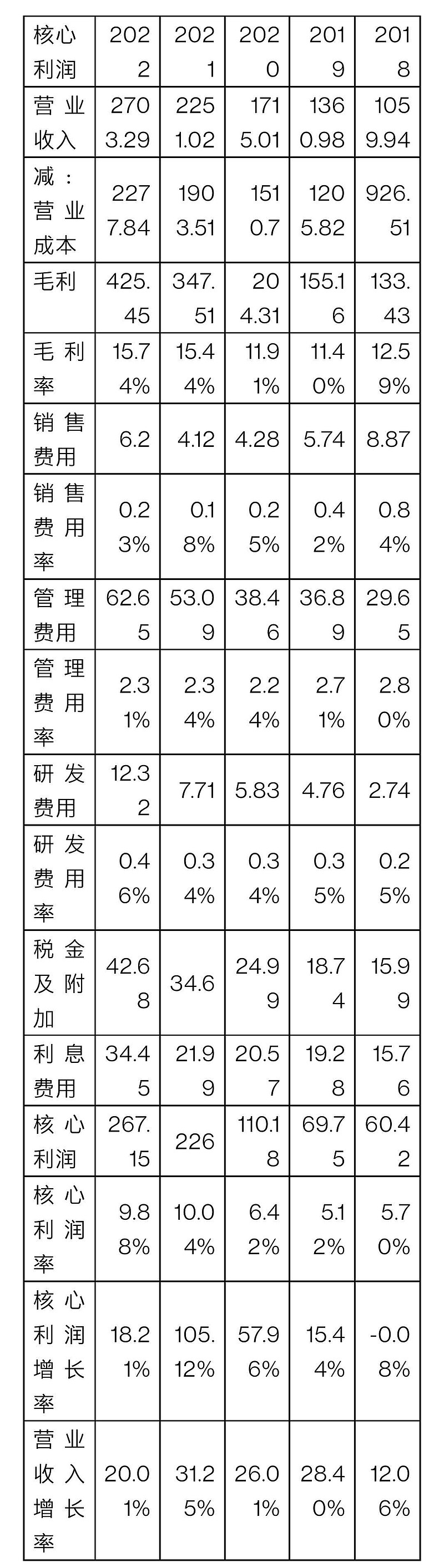

核心利润

从核心利润率来看,企业的核心利润率近几年有明显的增长。销售费用、管理费用和研发费用率基本上没有增长。毛利率也在缓慢的提高。

销售费用

销售费用6.2亿元,占大头的是员工工资和福利费用,对于营业收入2703.29亿的体量来说,企业的销售费用很小,这说明了企业不用投入大量的销售费用来增加企业的营业收入。企业销售的商品不用大量的投放广告。

管理费用

管理费用62.25亿,占大头的是工资和福利费共计33.86亿,其次是折旧费用6.42亿元,企业管理层的追求:办公条件现代化、信息化的企业、其管理费用中的固定资产折旧费和无形资产摊销费的规模就会比较高:强调管理资本、追求管理层高待遇的企业。专业咨询费用4.66亿,这个费用我也不太清楚,不明白是咨询什么的。还有很多费用大家可以具体看看年报的管理费用这里就不一一的说了。

财务费用

财务费用中的利息支出37亿,其中银行借款29.27亿,应付债券7.43亿,超短期融资券0.3亿。从财务费用中的利息支出就可以看出企业的有息负债很多,还有一点是附注里的利息支出是37亿,而利润表里的财务费用中利息费用是34.45亿,与附注里的相差2.55亿,没找到原因。

影响净利润的主要是公允价值变动损失和信用减值损失,分别是2.25亿和3.29亿,公允价值变动损失主要是套期保值衍生工具和外汇远期合约。信用减值损失主要是应收账款坏账损失。

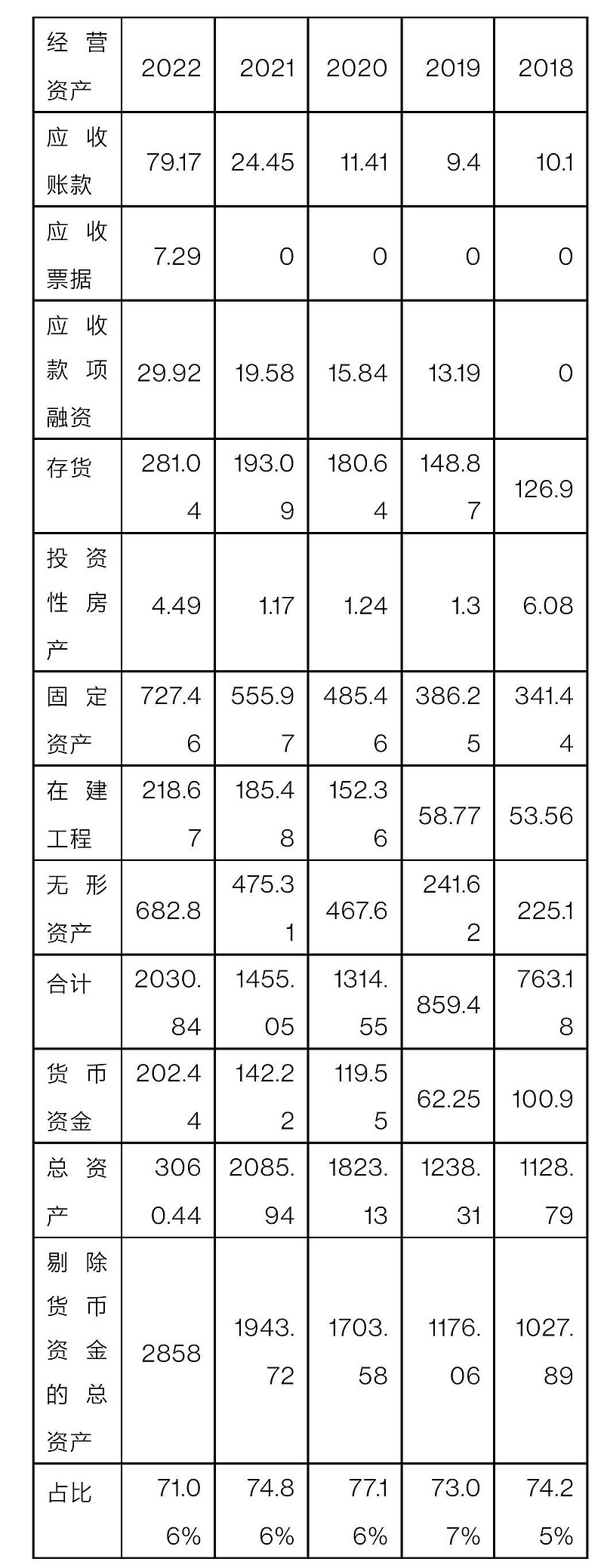

经营性资产

企业的经营性资产占剔除货币资金后总资产的71.06%,可以说企业是典型的重资产企业。

应收账款

应收账款79.17亿元,较前一年同比增长323.8%,其中含有延迟定价条款的应收账款22.71亿,这个下面有注解,但是我没看懂。以摊余成本计量的应收账款56.46亿,坏账准备1.91亿。

应收账款融资

应收账款融资29.91亿,就是企业向银行转让应收账款,从而从银行获得的贷款。银行通知欠款方,当时候直接还给银行。应收账款周转率52.18次,应收账款天数6.9天,比以前提高了2倍左右,往年的应收账款天数都在2.87天左右。

存货

存货原值282.88亿,减值1.84亿,账面价值281.04亿,其中原材料108.2亿,在产品145.75亿,产成品28.91亿。这么大的存货跌价计提这么少,产品保值率还行。

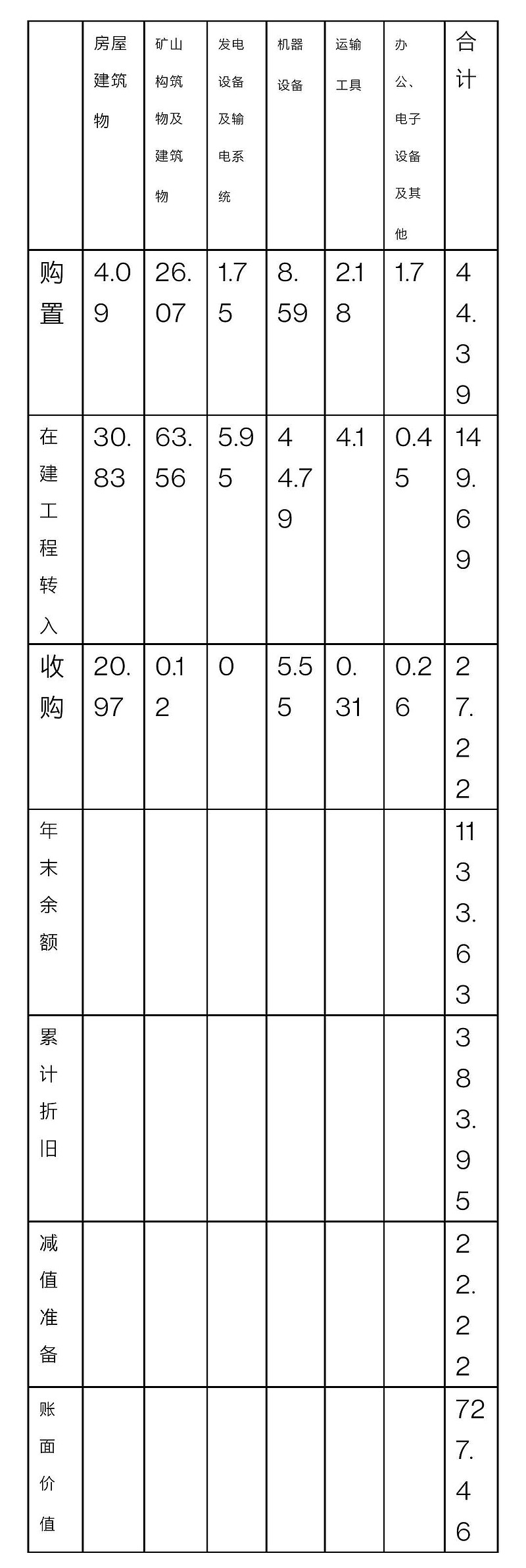

固定资产

企业固定资产增加了221.3亿元,折旧了22.22亿元。资本支出为247.94亿,企业的核心利润267.15亿,可以说企业的核心利润都放在资本支出上了。从这张表中我们可以看出企业一直在持续的投资扩大再生产,在投资、再扩大、再生产,到最后企业赚的利润大部分都用在企业的生产设备和购置矿山上。

无形资产

企业无形资产682.8亿,无形资产增加了207.58亿元,主要增加的是非同一控制下收购的子公司191.79亿,购置了33.59亿,企业折旧13亿,累计折旧116.76亿,期末余值682.8亿。

交易性金融资产

交易性金融资产50.94亿。其中34.86亿元用于权益工具投资,主要是计提用于以短期获利为目的进行的股权投资。

其他13.87亿主要用于集团短期获利为目的进行的基金、跟单保理业务合作经营项目资金、银行理财产品及结构性存款。

其他权益工具投资

其他权益工具投资105.46亿,主要用于股权投资。

长期股权投资

长期股权投资250.67亿,包括对子公司、合营企业和联营企业的权益性投资。

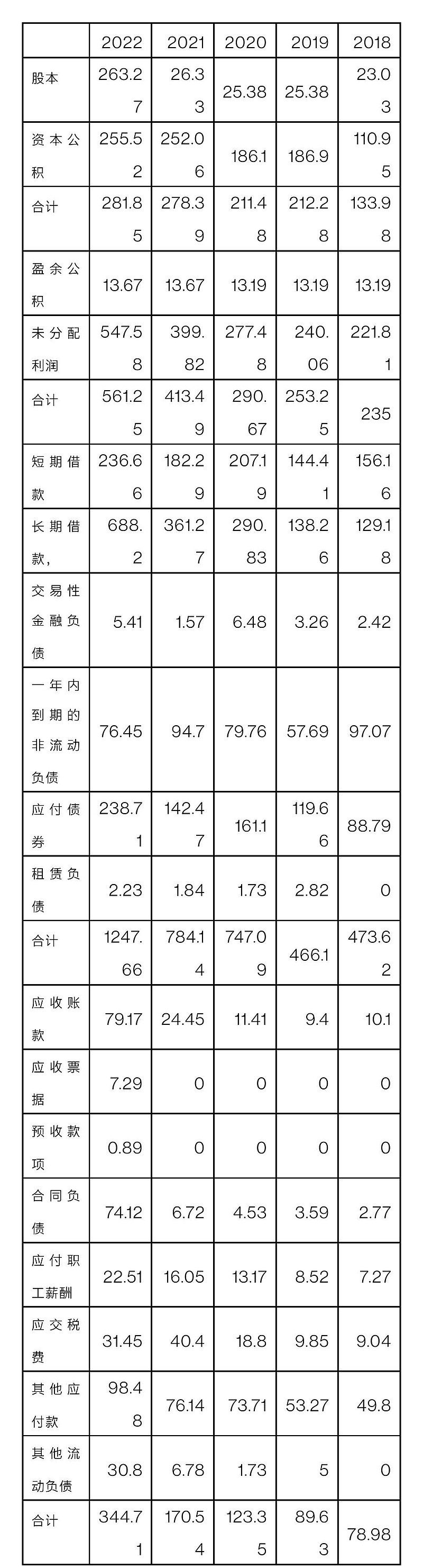

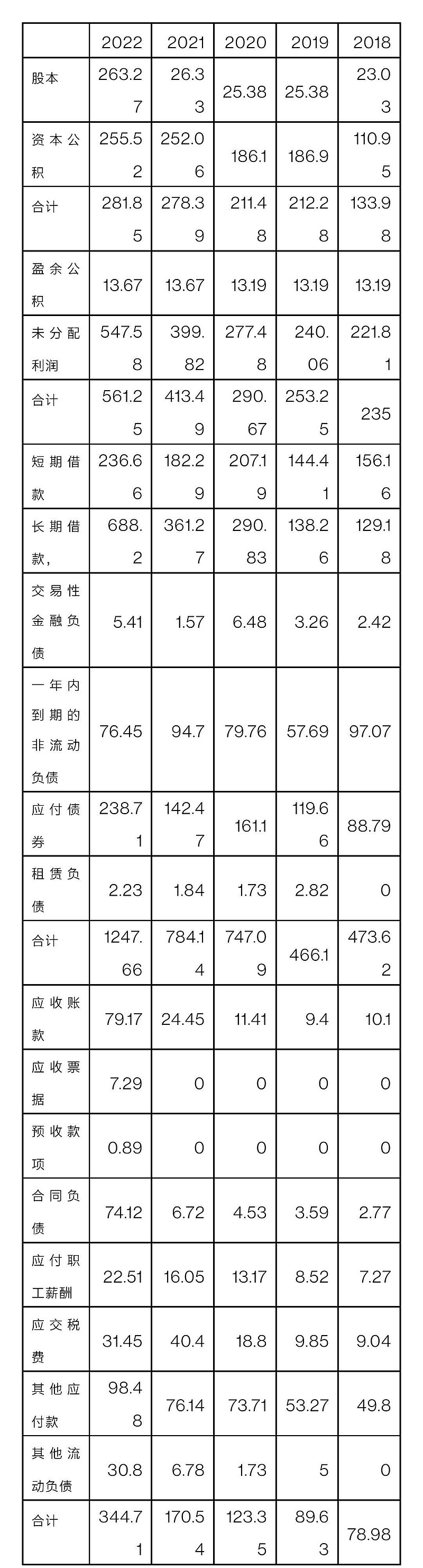

1.由于企业各种筹集活动所形成的有息负债或金融性负债,主要包括短期借债、交易性金融负债、一年内到期的非流动负债,长期借款,应付债券、租赁负债等。

2.由于企业各种经营活动所形成的经营性负债,主要包括应付票据、应付账款、预收款项、合同负债、应付职工薪酬、应交税费、其他应付款、其他流动负债等。

3.由于股东入资所形成的股东资本,主要包括股本和资本公积。

4.由企业利润积累所形成的留存收益,主要包括盈余公积和未分配利润。

1企业股东入资为合并281.85亿(股本加资本公积)

2留存收益约为合并561.25亿(盈余公积加未分配利润)

3有息负债约合并1247.66亿(短期借债、交易性金融负债、一年内到期的非流动负债,长期借款,应付债券、租赁负债等)

4经营性负债约为合并344.71亿(应收账款、应收票据、预收款项、合同负债、应付职工薪酬、应交税款、其他应付款、其他流动负债等之和)

我们可以把企业的经营性负债和留存收益理解为企业自我造血能力,及开拓业务、扩大市场并产生利润的能力。

通过这四个指标,投资者可以清楚的看到企业是靠自己生产,还是靠借贷或股东入资来活下去。我理解的是企业自我造血能力还可以,靠借贷是为了扩大生产规模。

自由现金流折现率

折现率7%,第一阶段增长率15%根据五年内营业收入增长率折价25%得来的,第二阶段4%,第一阶段5年,第二阶段5年。

总市值10035.04亿,10035.04÷263.27=38.12

每股38.12元,