行业地位

金龙鱼在厨房食品中综合地位来说品牌是榜首,但是我觉得对于消费者来说,只要是大品牌就行,不像酒类,饮料类有口味的要求。米面油都是在加工之后才有特殊口味口感,所以企业的品牌转换率高,品牌忠诚度对用户来说很小。

行业竞争

厨房食品本身是一个竞争很激烈的行业,而且产品的同质化很严重,消费者的喜欢和习惯很难确定。还有就是竞争对手的定价问题,替代品问题等因素都是不确定的,而且对消费者来说,不会溢价买企业的产品。

周期性

企业的产品属于日常消费品,需求比较稳定,不具备周期性,但属于民生类,定价权可以说没有。主要是关系到老百姓吃喝的政府也不会让你定价太高。

核心利润

核心利润从企业上市以来一直往下走,主要是因为毛利率有关。说到毛利率,毛利率主要跟原材料以及供应商有关,咱们先看看原材料,主要是有大豆、菜籽、小麦、水稻等作物,国内市场无法满足行业需求,因此需要国际市场进口。而且公司产品的原材料成本占主营业务成本的比重较高。所以原材料价格波动对企业经营业绩和盈利水平影响很大。企业供应商集中度较高,说是主要因为公司凭借自身规模优势在长期业务中建立较为稳定的原材料供应渠道,但是如果公司无法从当前供应商渠道采购不足,就有可能影响公司正常经营活动。公司也在开发新的优质供应,也在公开市场有相应报价。供应商和五大客户占比较高对企业的议价能力也有一定影响。销售费用销售费用从2020年的84.72亿降到2021年的66.26亿和2022年的59.86亿,21年到22年的降低主要是促销活动减少了5.3亿,还有差旅费的减少。20年到21年减少了18.46亿,是因为20年的运输费用剔除了25.74亿元,这项费用不知道放在哪项费用里了。如果要是把这25.74亿从2020年的销售费用里剔除掉,2021年的销售费用是增加的。投资者需要多看几年的财报,历史数据对比一下,有的企业每年的本期发生的和上期发生的都有变化,来回调整,就是为了让本期发生的数据好看,来误导投资者。

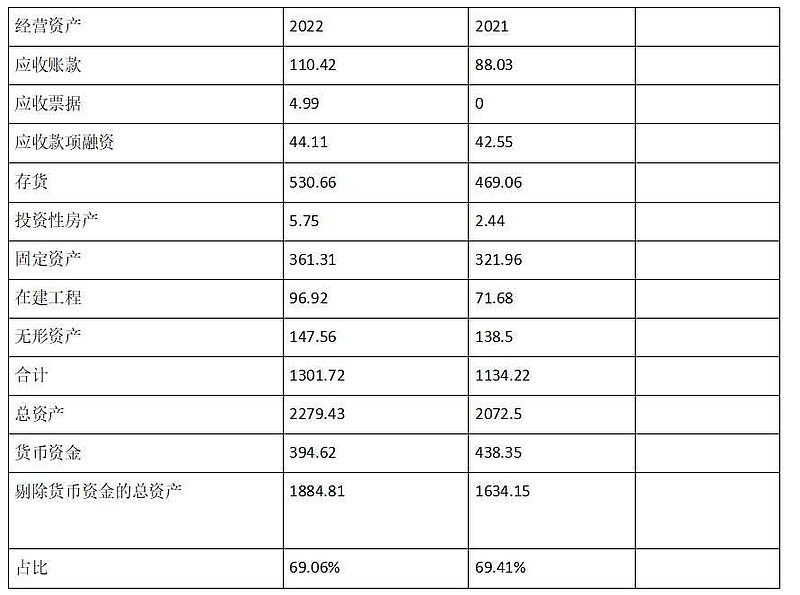

2022年企业经营性资产为1301.72亿,占总资产(总资产剔除货币资金为394.62亿元)为69.06%,而具有投资性资产是245.4亿占总资产13.02%。通过考察经营性资产和投资价值资产,企业的经营性资产在增加,可以说企业是绝对以经营性为主。

如果企业的经营性资产(存货、应收账款、应收票据、固定资产、在建工程、无形资产)全面下降,有可能企业当期的经营活动在萎缩、资产质量在下降。

存货:企业的为530.66亿元,其中原材料250.95亿,跌价准备1.03亿,库存商品209.54亿,跌价准备4.42亿,库存商品存货可以对比合同负债,企业的合同负责是43.5亿,也就是说库存商品中有43.5亿的产品已经出售了。其他的为75.71亿,跌价准备0.09亿。我认为食品行业一定要注意存货周转率,因为食品行业的保质期时间较短,如果存货周转太慢,跌价准备肯定越多,企业的存货周转天数是74.09天,存货周转率是4.86次。

应收账款、应收票据和应收账融资相加与应付账款、应付票据和合同负债相加来(分别是应收款项159.52亿和应付款项132.26亿)对比来看企业议价能力。

流动比率:企业流动比率为1.19,流动比率是流动资产与流动负债的比率(流动资产÷流动负债),我们要关注的是企业的流动负债是什么组成的,如果大部分是经营性负债(如应付票据、应付账款、预收款项与合同负债等)组成,那么投资者根本不用为它的比流动比率担心。

资产负债率:企业的资产负债率为59.08%,资产负债率不是很重要,主要的是企业负债是什么构成的,是有息的多,还是无息的多,无息是指经营性负债,如果是经营性负债,那就没有太大关系,如果有息的多,而且有息的里面都多少是短期借债,看企业偿还能力是否能覆盖,所以说资产负债率要结合负债情况来决定。

企业的短期负责大概900亿左右。主要看货币资金能不能覆盖短期借债,我觉得如果覆盖不了,那么遇见市场环境不好,银行贷不出这么多钱来,那么企业只能面临出售资产或者别的风险,投资者的价值跟着就会缩水。

构建固定资产、无形资产和其他长期资产:这个项目也叫资本支出,从2022年到2020年这3年企业的资本支出分别是113.61、96.51、71.45亿元。构建固定资产、无形资产和其他长期资产要与固定资产、无形资产和在建工程对比,看是否同时增加。如果资本支出长期增加而与营业收入关系不大(一般来说固定资产、无形资产和在建工程增加,营业收入也会同步增长的),那么固定资产减值损失早晚都会暴雷的。

如果企业构建固定资产、无形资产和其他长期资产规模小,说明企业未来一段时间的经营活动只能在原有的规模基础设施支持条件下按照惯性发展。

投资支付的现金和收回投资收到的现金,分别是530.29亿和503.56亿,不要以为企业真的进行大规模的投资,这两项要合着看,支出与收回基本上差不多,只能证明企业在用闲置资金频繁进行短期投资交易。

1.由于企业各种筹集活动所形成的有息负债或金融性负债,主要包括短期借债、交易性金融负债、一年内到期的非流动负债,长期借款,应付债券、租赁负债等。

2.由于企业各种经营活动所形成的经营性负债,主要包括应付票据、应付账款、预收款项、合同负债、应付职工薪酬、应交税费、其他应付款、其他流动负债等。

3.由于股东入资所形成的股东资本,主要包括股本和资本公积。

4.由企业利润积累所形成的留存收益,主要包括盈余公积和未分配利润者的价值跟着就会缩水。

1 企业股东入资为675.24亿(合并421.03亿)(股本加资本公积)

2 留存收益约为203.68亿(合并467.4亿)(盈余公积加未分配利润)

3 有息负债约180.02亿(合并1070.84亿)(短期借款和长期借款,其他的没有借款)

4 经营性负债约为292.1亿(合并271.73)(应收账款、应收票据、预收款项、合同负债、应付职工薪酬、应交税款、其他应付款、其他流动负债等之和)

我们可以把企业的经营性负债和留存收益理解为企业自我造血能力,及开拓业务、扩大市场并产生利润的能力。

而企业的金融性负债和股东入资可以被理解为企业的输血状况。

通过这四个指标,投资者可以清楚的看到企业是靠自己生产,还是靠借贷或股东入资来活下去。

经营活动现金流净额:企业经营活动现金流净额是7.25亿,为正的,如果非企业经营活动不能带来正向、有相当规模的现金流量净额的情况下某企业经营活动的维系,就要靠烧钱来进行了,那么投资者要考虑烧谁的钱?

营业收入含金量:营业收入含金量指数=销售商品、提供劳务收到的现金÷营业收入。2750.05÷2574.85=1.07。这个指数以1.17作为判断标准。

企业赚钱能力指标:经营现金净流量÷平均净资产乘以100%,该指标越大越好。7.25÷2175.97×100=0.33%

净利润的含金量:用经营活动产生的现金流量净额加上投资收益的现金,再减去财务费用,除以净利润。这个指标的标准是1。(7.25+0.19-7.09)÷31.25=0.0112

经营利润的含金量:用经营活动产生的现金流量净额除以经营利润。7.25÷38.17=0.19

净现金溢余:经营活动产生的现金流量净额+投资活动产生的现金流量净额-财务费用,净现金溢余为正数,就说明企业赚到钱了。为负数,就表明企业亏钱了。7.25-119.53-7.09=-119.37

销售模式

分为经销和直销,经销由经销商在约定的期限和地域内销售指定商品,如农贸市场、粮油批发、福利团购等,直销是公司和客户直接签署购销合同,如大型商超、零售连锁等企业。经销占营业收入的28.91%毛利率是6.85%。直销占营业收入的71.09%,毛利率是5.2%。

采购模式

主要采用每年销售及生产计划制定总采购,再将采购方案分解至各个工厂,各个工厂根据自身生产计划提前采购。

生产模式

主要以各事业部统筹,各工厂执行具体生产计划。

从销售、采购、生产模式看,总感觉像个老国企似的,所有的都是企业自己在制定计划,跟市场好像没有太大关系。

企业是个好企业,但是对于投资者来说,回报率不是太低,我认为的优势就是规模和渠道优势,劣势是产品同质化严重,没有定价权,产品留存率基本没有,基本没有品牌溢价,消费者对价格很敏感。

企业资本支出太高,折旧也太高,无法给出估值只能给个账面价值

账面价值

(总资产-总负责-无形资产)÷总股本

2279.43-1346.6-147.56=785.27

785.27÷54.22=14.48

每股账面价值14.48元