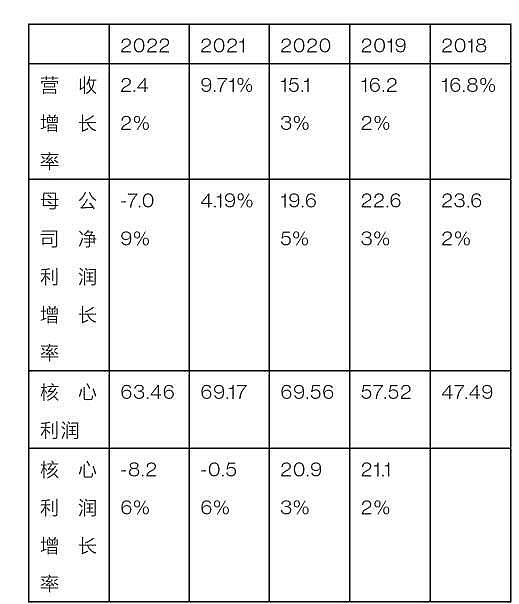

营业增速

从营业增速来看企业的增速明显放缓,从母公司净利润率和核心利润率来看企业属于倒退的。

企业的营收和净利润倒退或原地踏步,有可能是疫情原因,餐饮行业受到冲击造成的,当然了也有可能是企业经营到了瓶颈期,这都不好说,未来谁也预测不了。

核心利润

主要说说销售费用的变化,销售费用2019年突然到2020年减少是因为把运输费用调整到营业成本里了,而促销费用冲减到营业收入里了,不要以为突然减少是因为企业节约下来成本了,只是换了个科目而已。

毛利率从18年的46.47%降到2022年的35.68%,这是需要投资者注意的,企业的利润来源于毛利率,越高越好,如果低毛利率只能说企业所在的行业竞争比较激烈,企业的护城河不够高,不够宽。

从利润表来看其他收益、投资收益、公允价值变动收益、营业外收入总和为10.41亿元,对企业的净利润增加10.41亿元,企业的净利润62.03中有10.41亿元不是核心利润创造的。剩下的是企业靠自身产品来获得的利润。

核心利润获现率:经营活动现金流量净额÷(核心利润+其他收益)这个指标在1.2到1.5最为理想。38.3÷(1.44+63.46)=0.59

需要观察的是今年管理层大变动,是好是坏现在还说不清楚,需要投资者关注。

货币资金,企业货币资金为182.23亿,其中超过三个月定期存款的本金有87.36亿元,基于实际利息法计提的应收利息为3.04亿元。还有60.82亿元的交易性金融资产,交易性金融资产主要为一年期保本浮动收益的银行理财产品,收益为1.34亿元。投资者需要注意的是企业的货币资金是否真实,有的企业账上货币资金很多,但是短期借款也很多,当货币资金很多短期借款也很多的时候,投资者要考虑的是借与存的利差。

资产负债表

从下面表格中我们把资产负债表分成经营性资产和具有投资价值的资产,从中看看企业是以什么为主。

2022年企业经营性资产为86.51亿,占总资产(总资产剔除货币资金为158.36亿元)为54.63%,而具有投资性资产是60.93亿占总资产38.48%%。通过考察经营性资产和投资价值资产,企业的经营性资产在增加,可以说企业是经营性为主。

如果企业的经营性资产(存货、应收账款、应收票据、固定资产、在建工程、无形资产)全面下降,有可能企业当期的经营活动在萎缩、资产质量在下降。

长期股权投资: 企业母公司长期股权投资为14.89亿元,合并后为0元,这说明母公司全资控股子公司为14.89亿元。而合并后没有对外控制公司。

其他应收款:企业母公司可以说未向子公司提供资金,用企业母公司的其他应收款78.28亿元减去合并其他应收款0.11亿等于78.17亿元,这个概念投资者一定要知道。

流动比率:企业流动比率为4.01,流动比率是流动资产与流动负债的比率(流动资产÷流动负债),我们要关注的是企业的流动负债是什么组成的,如果大部分是经营性负债(如应付票据、应付账款、预收款项与合同负债等)组成,那么投资者根本不用为它的比流动比率担心。

企业流动负债中的经营性负债(应付票据、应付账款、预收款项与合同负债等)为42亿元,占流动负债62.51%,如果剔除掉经营性负债那么企业的流动比率为247.55。

资产负债率:企业的资产负债率为21.07%,资产负债率不是很重要,主要的是企业负债是什么构成的,是有息的多,还是无息的多,无息是指经营性负债,如果是经营性负债,那就没有太大关系,如果有息的多,而且有息的里面都多少是短期借债,看企业偿还能力是否能覆盖,所以说资产负债率要结合负债情况来决定。

经营活动现金流净额:企业经营活动现金流净额是38.3亿,为正的,如果非企业经营活动不能带来正向、有相当规模的现金流量净额的情况下某企业经营活动的维系,就要靠烧钱来进行了,那么投资者要考虑烧谁的钱?

投资支付的现金和收回投资收到的现金,分别是156.9亿和118.94亿,企业的一部分现金用于短期投资交易,一部分用于长期投资,这两项要合着看,如果支出与收回基本上差不多,只能证明企业在用闲置资金频繁进行短期投资交易。

1.由于企业各种筹集活动所形成的有息负债或金融性负债,主要包括短期借债、交易性金融负债、一年内到期的非流动负债,长期借款,应付债券、租赁负债等。

2.由于企业各种经营活动所形成的经营性负债,主要包括应付票据、应付账款、预收款项、合同负债、应付职工薪酬、应交税费、其他应付款、其他流动负债等。

3.由于股东入资所形成的股东资本,主要包括股本和资本公积。

4.由企业利润积累所形成的留存收益,主要包括盈余公积和未分配利润。

2022年企业主要以什么形式来经营

1企业股东入资为48.133亿(合并47.76亿)(股本加资本公积)

2留存收益约为104.24亿(合并192.86亿)(盈余公积加未分配利润)

3有息负债约0.13亿(合并2.76亿)(短期借款和长期借款,其他的没有借款)

4经营性负债约为127.82亿(合并54.55)(应收账款、应收票据、预收款项、合同负债、应付职工薪酬、应交税款、其他应付款、其他流动负债等之和)

我们可以把企业的经营性负债和留存收益理解为企业自我造血能力,及开拓业务、扩大市场并产生利润的能力。

而企业的金融性负债和股东入资可以被理解为企业的输血状况。

通过这四个指标,投资者可以清楚地看到企业是靠自己生产,还是靠借贷或股东入资来活下去。

企业是靠自己造血来生产经营的,而且负债很少。

营业收入含金量:营业收入含金量指数=销售商品、提供劳务收到的现金÷营业收入。256.1÷267.57=0.96。这个指数以1.17作为判断标准。

企业赚钱能力指标:经营现金净流量÷平均净资产乘以100%,该指标越大越好。38.3÷251.92×100=15.2%

净利润的含金量:用经营活动产生的现金流量净额加上投资收益的现金,再减去财务费用,除以净利润。这个指标的标准是1。(38.3+0.13+7.32)÷62.03=0.74

经营利润的含金量:用经营活动产生的现金流量净额除以经营利润。38.3÷73.52=0.52

估值因为企业近两年没有增长,不好用自由现金流估值,只能用净利润来估值,净利润估值只能估计出现在的价值,当然了要在现在价值上流出安全边际。

62.03+8.37-15.18=55.22

55.22÷0.0327=1688.68

1688.68÷46.34=36.44

每股估值36.44元

账面价值

340.59-71.75-6.85=261.99

261.99÷46.34=5.65

每股账面价值5.65元

一般来说食品行业市场会给予高估值,但是不管市场怎么给予都是建立在企业的增长上的,所以说海天味业近两年没有增长,是因为疫情原因还是企业产品增长到一定阶段了。如果企业的产品到了饱和期,那么该怎么增长,要么企业有新的产品进入市场,开发一个新的增长点。要么企业进入提价期,来增加营业收入,降低三费,增加毛利润来提高净利润。这两种我觉得都很困难。