双汇发展

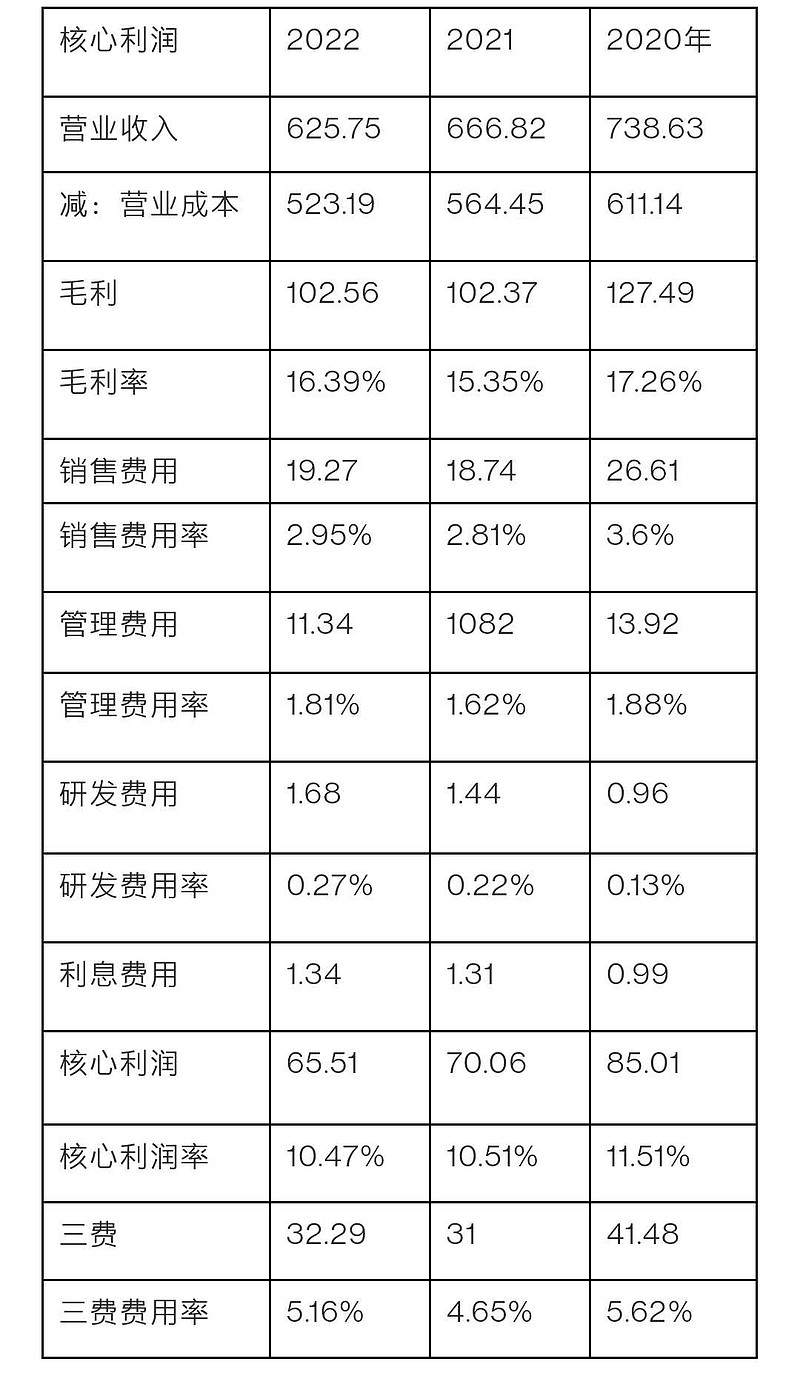

核心利润,咱们先看企业的核心利润是多少,2022年到2020年这三年分别是65.51、70.06、85.01亿元,分别占营业收入的10.47%、10.51%、11.51%。影响核心利润的三大指标分别是销售费用、管理费用、研发费用。销售费用主要是人员工资和广告促销占比较大,2020年以前的还有一项运输费用占大头,之后应该是会记变更到别的项目里了。其管理费用中的工资和福利费用规模就会较高。。管理费用也是员工薪酬占大头。企业管理层的追求:办公条件现代化、信息化的企业、其管理费用中的固定资产折旧费和无形资产摊销费的规模就会比较高:强调管理资本、追求管理层高待遇的企业。

再看看影响净利润的项目,资产减值损失。资产减值损失分别是-2.79、-12.98、-8.39亿元,2022年资产减值损失,本集团对部分冻品库存计提的资产减值损失。而且2021年减持的更多,基本上每年资产减值都是存货资产减值多。

从利润表来看其他收益、投资收益、公允价值变动收益、营业外收入对企业的利润贡献不是很大,这样可以看出企业的净利润(57

.17亿)全部来源是核心利润。企业是靠自身产品来获得的利润。

核心利润获现率:经营活动现金流量净额÷(核心利润+其他收益)这个指标在1.2到1.5最为理想。75.49÷(65.51+3.13)=1.1

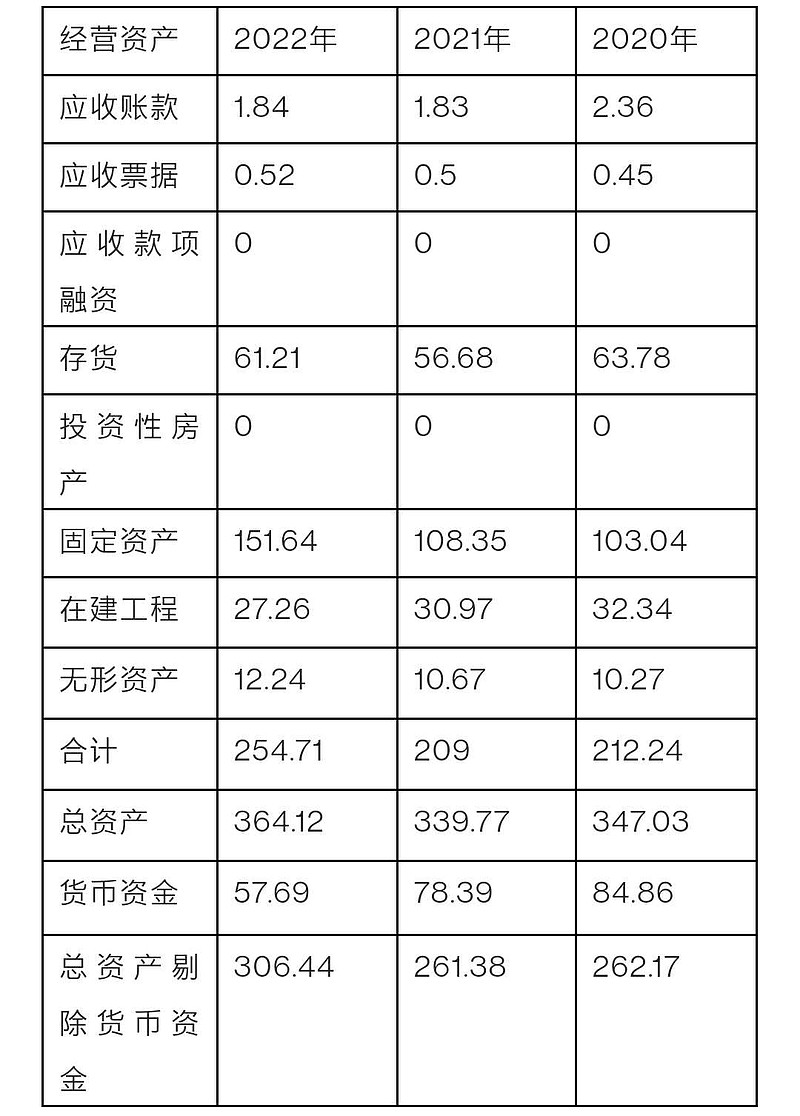

资产负债表

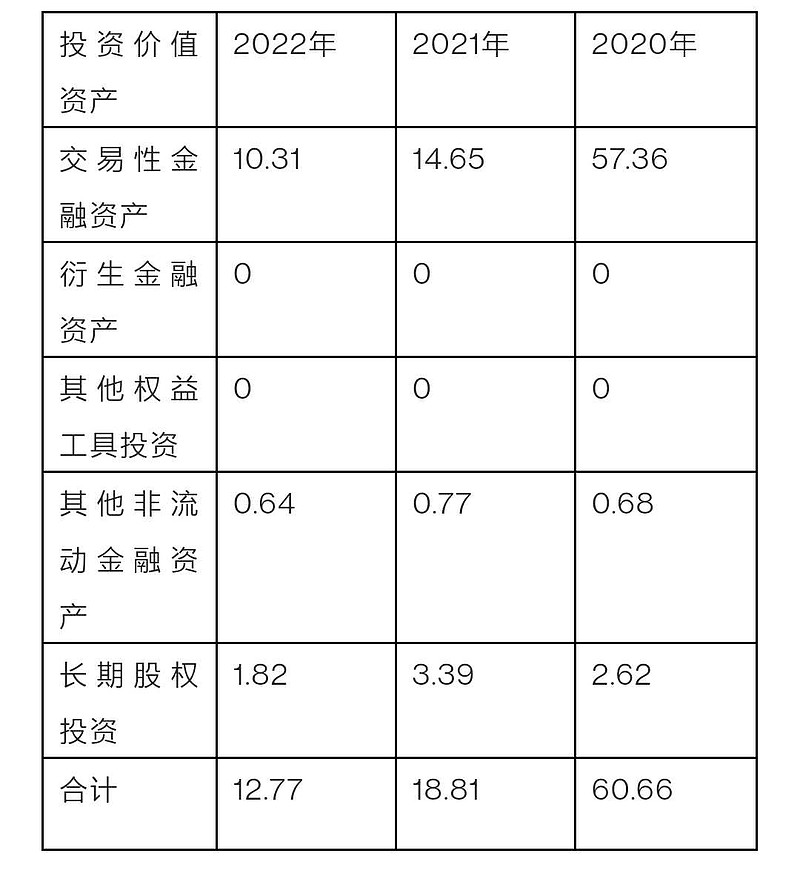

从下面表格中我们把资产负债表分成经营性资产和具有投资价值的资产,从中看看企业是以什么为主。

2022年企业经营性资产为254.71亿,占总资产(总资产剔除货币资金为306.44亿元)为83.12%,而具有投资性资产是12.77亿占总资产4.17%。通过考察经营性资产和投资价值资产,企业的经营性资产在增加,可以说企业是绝对以经营性为主。

如果企业的经营性资产(存货、应收账款、应收票据、固定资产、在建工程、无形资产)全面下降,有可能企业当期的经营活动在萎缩、资产质量在下降。

长期股权投资: 企业母公司长期股权投资为201.1亿元,合并后为1.82亿元,这说明母公司全资控股子公司为199.28亿元。

其他应收款:企业母公司可以说未向子公司提供资金,用企业母公司的其他应收款0.86亿元减去合并其他应收款0.55亿等于0.31亿元,着企业的体量来说可以忽略不计。这个概念投资者一定要知道。

存货:企业的为61.21亿元,存货多不怕,怕的是存货多周转率还慢,企业的存货周转天数是42.3天,存货周转率是8.51次。

应收账款、应收票据和应收账融资相加与应付账款、应付票据和合同负债相加来(分别是应收款项2.63亿和应付款项70.22亿)对比来看企业议价能力较强,产品不愁卖,属于先款后货方式。还可以用合同负债与存货对比,企业合同负债为31.04亿,存货为61.21亿,可以想成企业存货的61.21亿,已经订出去31.04亿了。

需要注意的是企业的应付账款是应付供应商的还是别的项目的,如果是欠供应商的那么企业对供应商有很大的溢价能力。企业的39.19亿元应付账款,主要原因是报告期内随着新建及技改项目建设进度的推进,已确认但尚未达到付款条件的工程及设备款增加。

流动比率:企业流动比率为1.19,流动比率是流动资产与流动负债的比率(流动资产÷流动负债),我们要关注的是企业的流动负债是什么组成的,如果大部分是经营性负债(如应付票据、应付账款、预收款项与合同负债等)组成,那么投资者根本不用为它的比流动比率担心。

企业流动负债中的经营性负债(应付票据、应付账款、预收款项与合同负债等)为70.23亿元,占流动负债52.02%,如果剔除掉经营性负债那么企业的流动比率为2.29。

资产负债率:企业的资产负债率为39.08%,资产负债率不是很重要,主要的是企业负债是什么构成的,是有息的多,还是无息的多,无息是指经营性负债,如果是经营性负债,那就没有太大关系,如果有息的多,而且有息的里面都多少是短期借债,看企业偿还能力是否能覆盖,所以说资产负债率要结合负债情况来决定。

经营活动现金流净额:企业经营活动现金流净额是75.66亿,为正的,如果非企业经营活动不能带来正向、有相当规模的现金流量净额的情况下某企业经营活动的维系,就要靠烧钱来进行了,那么投资者要考虑烧谁的钱?

构建固定资产、无形资产和其他长期资产:这个项目也叫资本支出,从2022年到2019年这四年企业的资本支出分别是35.49、39.33、11.57、6.68亿元。构建固定资产、无形资产和其他长期资产要与固定资产、无形资产和在建工程对比,看是否同时增加。如果资本支出长期增加而与营业收入关系不大(一般来说固定资产、无形资产和在建工程增加,营业收入也会同步增长的),那么固定资产减值损失早晚都会暴雷的。

如果企业构建固定资产、无形资产和其他长期资产规模小,说明企业未来一段时间的经营活动只能在原有的规模基础设施支持条件下按照惯性发展。

投资支付的现金和收回投资收到的现金,分别是79.84亿和78.23亿,不要以为企业真的进行大规模的投资,这两项要合着看,支出与收回基本上差不多,只能证明企业在用闲置资金频繁进行短期投资交易。

由于企业各种筹集活动所形成的有息负债或金融性负债,主要包括短期借债、交易性金融负债、一年内到期的非流动负债,长期借款,应付债券、租赁负债等。

由于企业各种经营活动所形成的经营性负债,主要包括应付票据、应付账款、预收款项、合同负债、应付职工薪酬、应交税费、其他应付款、其他流动负债等。

由于股东入资所形成的股东资本,主要包括股本和资本公积。

由企业利润积累所形成的留存收益,主要包括盈余公积和未分配利润。

双汇发展母公司2022年年报数据为例

1企业股东入资为155.3亿(合并115.28亿)(股本加资本公积)

2留存收益约为56.2亿(合并102.01亿)(盈余公积加未分配利润)

3有息负债约6.13亿(合并34.47亿)(短期借款和长期借款,其他的没有借款)

4经营性负债约为58.72亿(合并94.33)(应收账款、应收票据、预收款项、合同负债、应付职工薪酬、应交税款、其他应付款、其他流动负债等之和)

我们可以把企业的经营性负债和留存收益理解为企业自我造血能力,及开拓业务、扩大市场并产生利润的能力。

而企业的金融性负债和股东入资可以被理解为企业的输血状况。

通过这四个指标,投资者可以清楚的看到企业是靠自己生产,还是靠借贷或股东入资来活下去。

这里的股东入资中的资本公积为120.65亿,占股东入资的大头,我查看了近几年的股东入资企业(2022年到2019年分别是120.65、120.65、120.65、52.43、50.7亿元),2020年通过定向增发募集金额为70亿元。这个大家知道就行。

从这四项看,我理解的是企业自我造血能力够自己生产经营的,靠股东输血是为了扩大生产规模。这点从企业资金需求使用计划可以看出来,2019年资金使用需求12亿元主要用于自有滚存资金,2020年资金使用需求23亿元主要用于自有滚存资金,2021年资金使用需求60.6亿元主要用于自有滚存资金和募集资金,2022年资金使用需求42亿元主要用于自有滚存资金和募集资金,2023年资金使用需求39亿元主要用于自有滚存资金和募集资金。

营业收入含金量:营业收入含金量指数=销售商品、提供劳务收到的现金÷营业收入。681.09÷625.75=1.09。这个指数以1.17作为判断标准。

企业赚钱能力指标:经营现金净流量÷平均净资产乘以100%,该指标越大越好。75.66÷226.66×100=33.38%

净利润的含金量:用经营活动产生的现金流量净额加上投资收益的现金,再减去财务费用,除以净利润。这个指标的标准是1。(75.66+1.06-0.6)÷57.17=1.33

经营利润的含金量:用经营活动产生的现金流量净额除以经营利润。75.66÷71.4=1.06

从未分配利润中剔除“应收账款+应收票据+交易性金融资产+投资性房产”后的数额才是真金白银。83.69-10.31-1.84-0.52-0=71.02

净现金溢余:经营活动产生的现金流量净额+投资活动产生的现金流量净额-财务费用,净现金溢余为正数,就说明企业赚到钱了。为负数,就表明企业亏钱了。75.66-34.88-0.6=40.18

销售模式:从合同负债和应收账款就可以看出企业的销售模式是先款后货,而且企业的产品不愁卖。

优势有渠道优势,品牌优势、规模优势。我在北方超市商城基本上只看到两个品牌的肉制品双汇和金罗。

我觉得需要管制的就是企业的资产减值损失,主要是存货减值损失,因为企业的产品有效期的原因,还需要关注的是存货周转率。然后就是企业近几年大量的投资建设项目,随着建设的项目完工企业的营业收入会不会有一个明显的上升。

估值1

净利润-资本支出=折旧与摊销÷0.0327÷总股本=估值

57.17-35.49+12.94=34.62

34.62÷0.0327=1058.72

1058.72÷34.65=30.55

每股估值30.56元

账面价值

364.12-142.3=221.82

221.82÷34.65=6.4

以上只是个人分析,仅供参考。不负责任![]()

每股账面价值6.4元。