南极电商发生了什么?

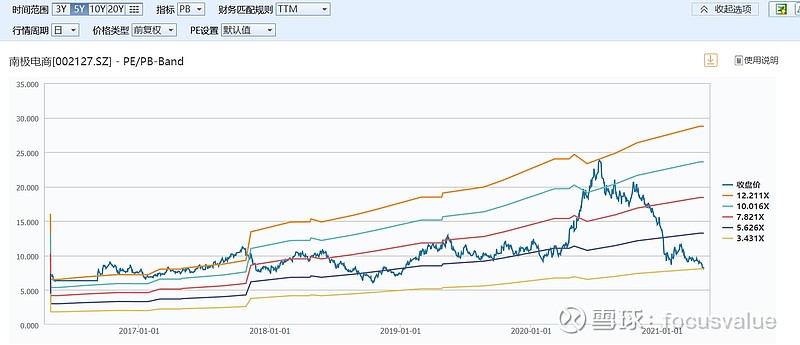

去年四季度开始,南极电商股价大幅下跌,理由众说纷纭,结合行业现状理解南极电商的经营节奏,业务模式不再赘述,有意者可查询年报资料。

按业务板块看,收购的时间互联广告代理业务属于低毛利业务,过去增长十分一般,作为流量平台辅助作用,观察南极电商经营情况,重点观察南极电商其核心业务本部收入,即对供应商和加盟商的卖标费(服务费)和加盟费。

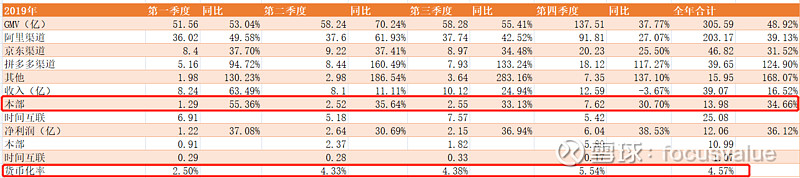

观察南极电商的过往发展历史可以看出来,南极电商传统优势业务在于打造爆款高性价比大点模式的传统内衣,家居服装,家纺业务,货币化率较高,接近5%,2019年整体货币化率一直维持在4%以上。截止到2020年中,阿里内衣+男士内衣+家居服gmv为27.63亿,市场占有率7.83%,床品gmv16.14亿,市占率8.47%,居线上流量第一。非家纺业务在快速扩张,如洗衣机,小家电,日用百货等,非家纺新产品渠道处于扩张期,新品类收取服务费率较低;pdd渠道竞争激烈,经销商利润率低于传统阿里渠道,新增pdd渠道货币化率同样较低,中长期看货币化率维持缓慢下跌的态势,依靠gmv的高速增长和品类扩张保持收入和利润的稳定增长。

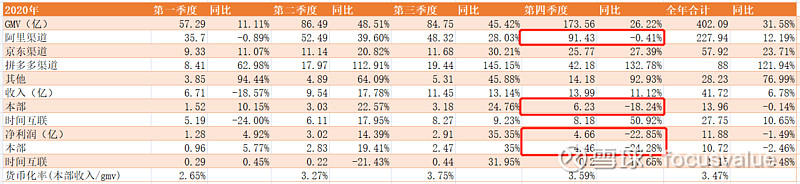

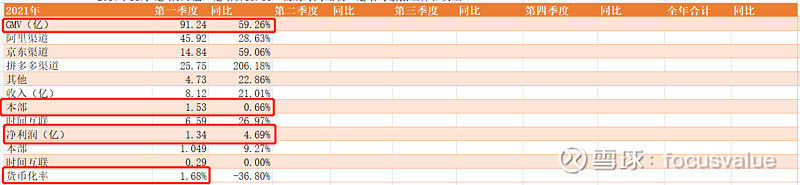

过去3年中,货币化率一直维持缓慢下降态势,收入保持稳定增长,市场也没发生太大反应;直到2020年四季度,由于阿里渠道信息流推送模式的转变,南极人过往阿里渠道成熟的大店爆款模式出现了极大的挑战,爆款效率降低,经销商库存压力大,统一采取降低客单价,降价去库存的方式降低库存压力,导致经销商经营压力较大,应收账款增加,南极人需要让利经销商,帮助经销商去库存,经销商去库存周期需要6-9个月,商家消化老标库存需要持续到Q3才能消化完毕,因此出现去年四季度,本部收入单季下滑18%,净利润下滑22%。故而出现一季度GMV91.24亿,同比增长59%,阿里渠道增长28.6%,但本部收入一季度收入同比只增长0.69%,利润增长4%,GMV增长,而收入不怎么增长的情况。

那么问题来了,如何思考这门生意和未来发展态势?货币化率何时能回到正常水平?决定货币化率的因素为何?

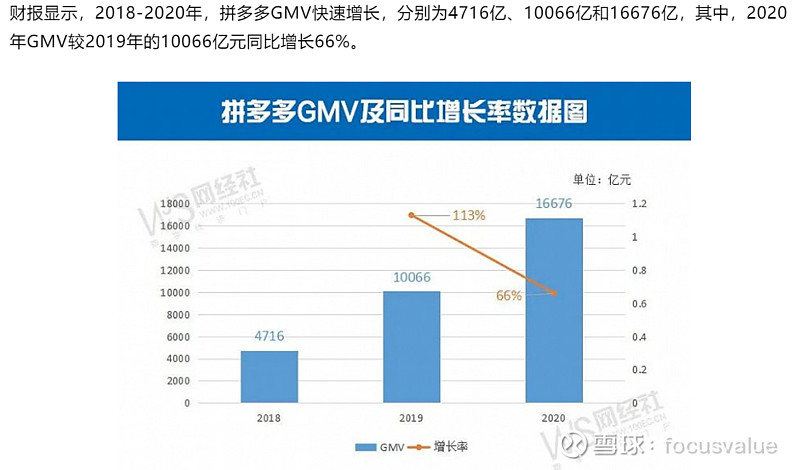

南极人过往的成功,在于大店爆款,主打高性价比产品,五环外市场人群的成功。与当前拼多多的发展模式极其相似。拼多多2018-2020年,gmv快速增长,分别为4716亿,10016亿和16676亿,月活用户7.884亿,营业收入594.92亿,NON-GAAP净亏损29.7亿元。同期,阿里巴巴月活用户8.46亿,营业收入5097亿,GMV超过1万亿美金,NON-GAAP净利润1680.6亿元。PDD的从0到1的崛起,在于满足了五环外人群物美价廉中价"廉"的需求,但是距离物"美",还相差甚远,《黄峥发布2021年度致股东信》原文:“拼多多从一个纯轻资产的第三方平台,开始转重,在仓储、物流及农货源头开始进行新一轮的投入,新的业务开始在拼多多内萌芽并迅速成长。”通过新一轮投入和对供应链的平台的改造,满足消费者和平台用户新的需求。

南极人老经销商去库存遇到的问题核心是如何通过赋能经销商,一键代发,大数据改造供应链,引进更多的合作伙伴来满足用户的需求;另外做到除价格外,产品体验,品质,营销上的进一步加强,进一步解决用户痛点,提高客单价,改善货币化率,让经销商,供应商,消费者三者共赢,做到这点,公司就拥有一轮的长期成长逻辑。

中期看,经销商老标库存在6-9个月,按目前的gmv增速和销售情况,消化老标库存应只是时间问题,预计今年四季度货币化率将回到正常水平,即阿里渠道4%,拼多多渠道2.3%-2.5%,一旦货币化率出现改善情况,即迎来股价的第一轮拐点,回归正常经营状态,按正常未来年化15%增速左右增长,一个高ROE,现金流好,低负债,可扩展性强的生意,给20-25应是合理估值倍数,按照今年底阿里渠道50%的GMV占比,货币化率4%,拼多多渠道30%GMV占比,货币化率2.3%,京东及其他渠道20%GMV占比,货币化率4%,今年全年GMV520亿计算,正常的货币化率推算利润16亿,合理估值320亿-400亿。