当下我们对中国证券市场的一点思考

2018年,经历了宏观政策去杠杆和中美贸易摩擦,中国证券市场出现了较大幅度的调整,其中上证综指下跌24.59%,深成指下跌34.42%,创业板指下跌28.65%;2019-2020年A股主要指数经历了较大幅度的修复,其中尤为突出的是创业板指数,截至2020年9月4日,涨幅接近翻倍。

一、2019年至今证券市场的回顾

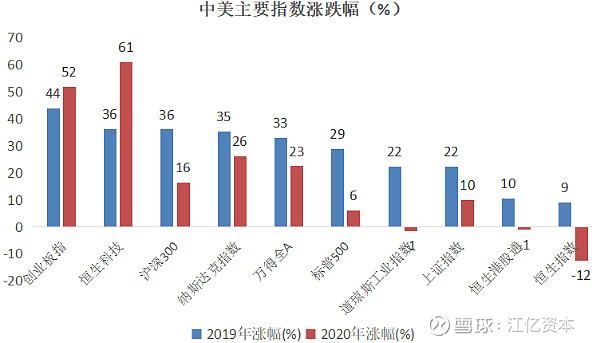

(一)中美主要指数过去两年涨幅的对比

从2019年初至今,中国A股市场主要指数及恒生科技指数跑赢美国证券市场的主要指数,A股的创业板和恒生科技指数尤为突出,涨幅累计分别为96%、97%,纳斯达克指数涨幅累计为61%,大幅跑赢了纳指。我们认为主要与货币及财政政策的宽松、证券市场一系列制度的改革、市场风险偏好的大幅提升及新兴产业盈利能力持续增强等因素密切相关。

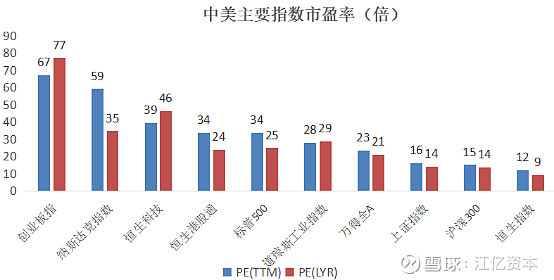

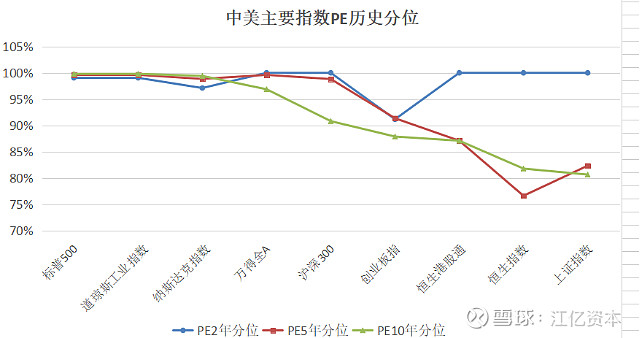

(二)中美主要指数的市盈率

从静态市盈率和滚动市盈率角度看,以2年、5年、10年维度看中美主要的指数大部分处在75%分位以上的高位。

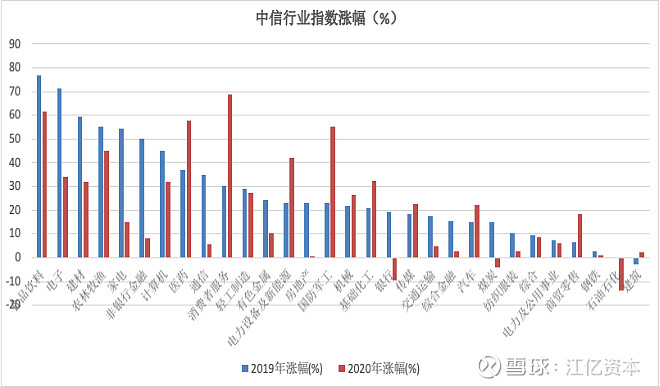

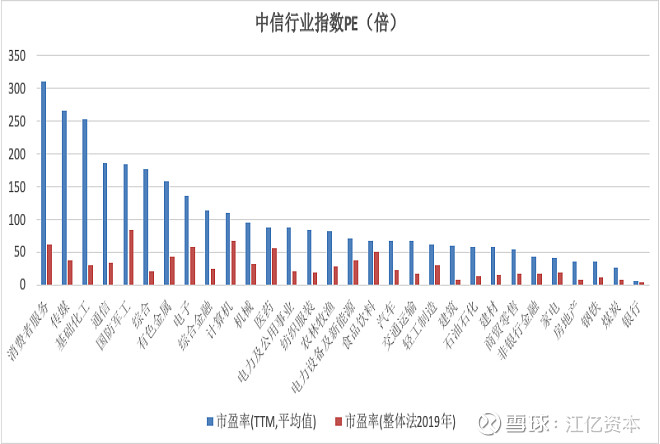

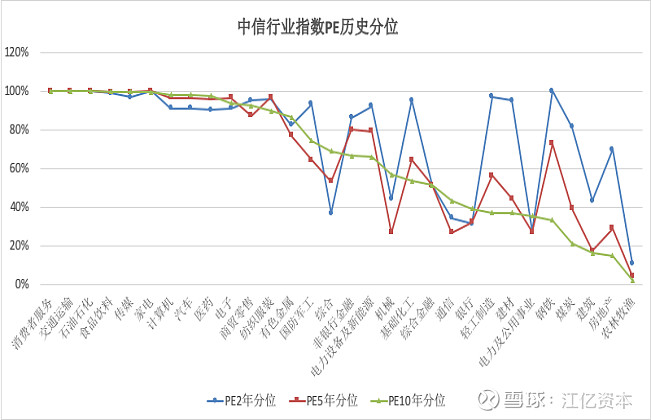

(三)A股市场主要行业涨跌情况

2019年至今,A股市场累计涨幅较大的中信一级行业分别是食品饮料(138%)、电子(105%)、农林牧渔(100%)、消费者服务(99%)、医药(94%)建材(91%);涨幅较小的主要是服装纺织(13%)、煤炭(11%)、银行(10%)、钢铁(3%)、建筑(-0.5%)、石油石化(-14%)。大部分行业市盈率处在历史的高分位数,但仍有部分传统行业如银行、钢铁、煤炭、地产等处于低分位区间,结构性差异明显。

二、证券市场基础制度的改革对中国实体经济及中国证券市场的影响

科创板于2019年6月正式开板,7月22日科创板首批公司上市,设立科创板并试点注册制是提升服务科技创新企业能力、增强市场包容性、强化市场功能的一项资本市场重大改革举措。

2020年8月24日,创业板注册制正式实施。创业板注册制改革和交易、常态化退市、投资者保护等各项制度建设有序推进,资本市场也从增量改革深化到存量改革,整个市场正在发生深刻的结构性变化,逐步把上市公司的优胜劣汰交给市场,稳步增加长期业绩导向的机构投资者,回归价值投资的重要理念,推动信息充分披露,全面净化市场生态,建设诚信守法资本市场。

科创板及创业板注册制的成功实施,是中国资本市场具有划时代意义的重大举措,有利于推动直接融资,进一步增强金融服务于实体经济的能力,弘扬优秀企业家精神,推动中国经济的成功转型。

注册制实施后,短期可能对市场有一定的影响。当年印度市场、台湾市场、香港市场都受到注册制推行的冲击,出现了一定幅度的调整。我们认为,长期看注册制有利于资本市场持续健康的发展,推动资本市场慢牛格局的形成。

三、未来A股市场的展望

过去两年,随着中国资本市场的持续开放,当时处于价值洼地的A股市场,吸引全球的资金配置。中国A股在罗素富时指数、MSCI等海外增量资金配置比例持续提升。海外机构投资偏好逐步影响国内机构投资者投资行为,A股出现越来越明显的资金抱团、强者恒强的现象。

A股市场经历了大幅上涨之后,大部分行业及头部公司估值已处于历史高位,结构性牛市特征明显。随着货币政策的常态化,进一步依靠估值推动指数上涨的难度逐渐变大,后期推升指数更多需依赖于上市公司盈利能力的持续改善。

若未来盈利增速放缓或不达预期,当前市场头部公司存在一定股价下调压力。而部分市场关注度较低的公司,若盈利能力超预期,将迎来戴维斯双击的机会。

随着注册制改革的不断深入,结构性行情仍将持续。我们必须始终坚持价值投资理念,持续挖掘具有安全边际的优秀公司,才能获得理想的投资收益。

2020年9月6日