S1 前言:

因为上一篇有些内容涉及到信披的问题,所以,之前的文章删了,重新修改,主要关注于中报内容,以及个人根据公开信息的推测,请自行甄别。

对我而言,这一篇是最重要的一篇,我认为中报是一个拐点。而之后的一切都将明朗化,所以写完这一篇,后续除了关键节点的持续跟踪,就不再交流了。

回顾跟踪万业的这段时间,很多信息都是猜测,从各种蛛丝马迹、甚至招聘信息中去寻求真相,尤其是缺少各种调研纪要,非常的累。

不仅如此,还要和一些不怀好意的人斗智斗勇,也不知道图个啥?现在这群人美滋滋上车,如果我说不觉得悲哀,那是不可能的,有时候,真的难。

说实话,我内心是不想与这群人同车的。但是从18年开始,科技股一路过来,从华创、紫薇、君正、振华等等,你会发现,水至清则无鱼,存在即合理。

金子要发光的时候,除非你盖得严严实实的,不然,但凡露出一个小角落,就会光芒万丈,盖不住的。

------------------------------------------------------------------------------------------------------------------

回到中报,首先需要确认一点,中报是针对6月30号之前的经营情况和数据进行分析,在7,8两个月,经营上已经发生了一些变化,可以自行关注新进展。

从中报来看,最重要的事情,集中在少量几句话,或者几张图里,话少事大。

我们经常会说“预期”这个词。那么,从中报来看,已经达到了我的预期,所有逻辑在订单验证通过的这一刻起,都得到了验证。

其实从今天的市场走势看,万业的走势已经是大幅领先于半导体板块了, $北方华创(SZ002371)$ 跌停,但万业相比较而言还是坚挺的。

下文主要还是分为如下几部分:

(1)业绩分析

(2)转型论证

(3)展望目标

S2: 业绩分析

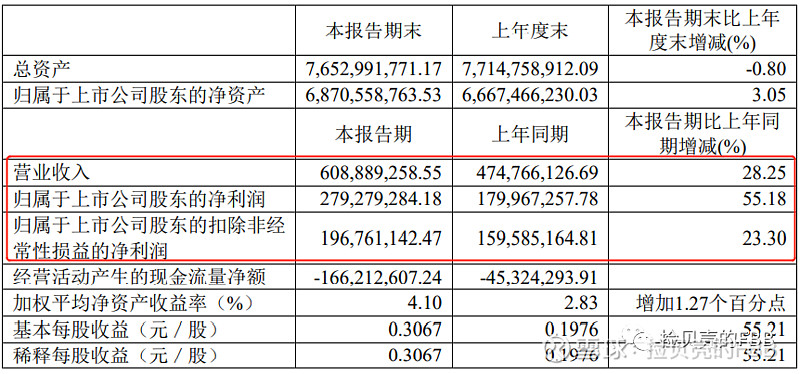

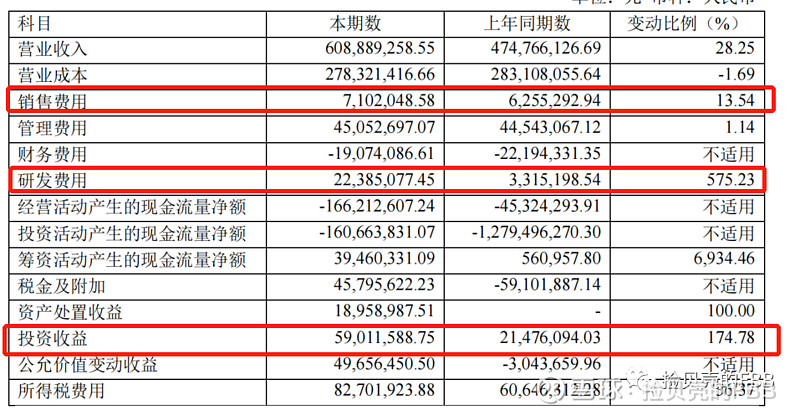

万业的中报,看点不在于业绩,所以,这部分简单点。从下图21年中报业绩来看,营收6.09亿,净利2.79亿,扣非1.97亿,主要来自于三部分。

(1)主营:还是房地产占大头,所以中报前的回复函没有问题。而且,不仅是在上半年,包括下半年、明年年初,房地产收入依然会占比较大的比例。按照之前年中股东大会的信息,房地产板块收入3年出清,每年大概10亿收入。

(2)半导体部分收入:分为两块,增长还是很快的,当然基数低也有关系:

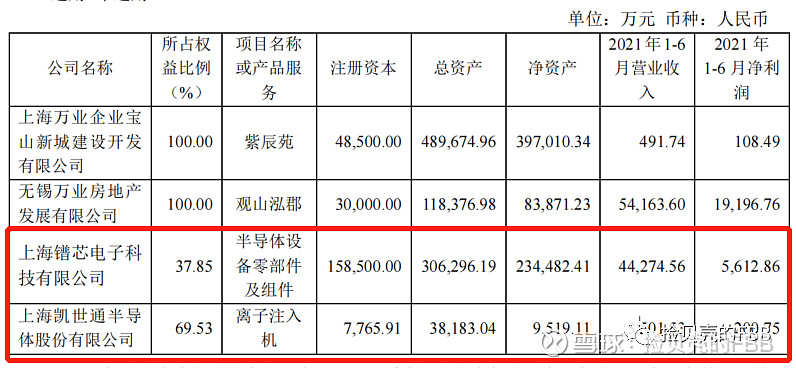

凯世通:3501万,净利润200万,主要是来自于中芯国际的低能大速流的收入确认,其余的三台,估计另外两台低能的今年也能确认进来,高能的不一定,还没发货,加上验证,估计要明年了,当然,这个也只是我自己估计,具体还是要看公司进度。

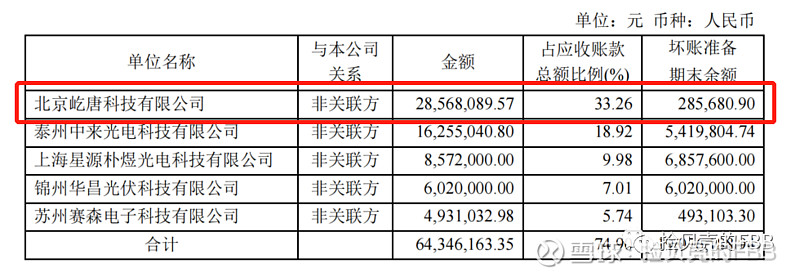

应收款项和合同资产,应该是凯世通离子注入机相关的待确认收入。至于应收账款中屹唐的这个,看着也像是离子注入机的价格,不太确定。

肯发:因为肯发不并表,这块只能算是投资收益,5612万。肯发因为摊销了去年3000万的中介费用,实际净利润上半年是9000万,按照公司持股比列分到公司。

肯发的产能,尤其是深圳已经爆满了,客户下订单100美金,只能交付50美金的产品。马来西亚那边因为疫情,估计影响是比较大的,从各种封测厂停工,减厂也可以判断出,那边的产能不会很理想。不过目前国内扩产进度还是比较快的,海宁工厂在建,前期也是海宁政府投入更多。

肯发的零部件、气体输送系统等等,在整个领域内,尤其对于国内的设备公司,是独一无二的。后续,除了继续满足海外应材、泛林等大佬之外,国内的设备商都会逐渐开始切入肯发的零部件。而且,这一块,甚至于未来我们可以反过来卡美资设备商的脖子了。

所以,我最近一直强调,多关注肯发。

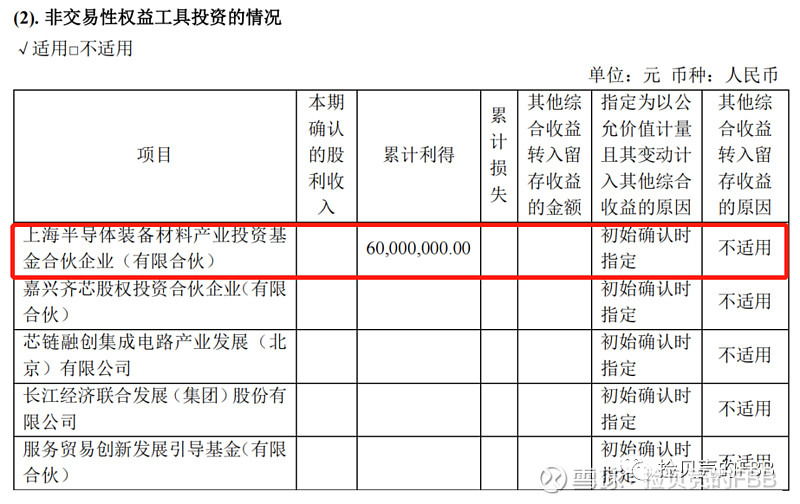

(3)投资收益:

这一块主要来自于装备材料基金和服贸基金的投资收益,如果基金投资的公司全部IPO,这块的投资收益目前应该在3~5倍之间。

当然,装备材料基金的最大作用并不是这个,而是寻找标的、孵化。

所以,总结起来看:

目前还是房地产当家,同时,基金的投资受益也不错。

而肯发部分因为不并表,只能算投资受益。

而凯世通终于有确认收入进来,并且随着后续订单的加快。预计后续的业绩都会是翻倍增长。当然,因为基数低的问题,翻倍之后的销售额,对比起房地产也不会很高。但是未来,这一块估计三年之内肯定会成为主营业务。

S3: 转型论证

看一个公司的转型,通常看三点:

第一个,是与老业务的切割情况;

第二个,新业务的推进情况:主要看投入;

第三个,则是新业务的成果,也就是看产出。

S3-1: 老业务切割情况:

房地产依然是营收占比最大的。但是,如果把肯发直接算入半导体板块收入,则地产收入占比明显减少,虽然财务上不能这么算,但从远期会并表的可能性判断,也属于合理。

其次,从中报看,万业在房地产板块,无新增住宅/商住地块中标,无新投标,目前的开发项目,仅限于在已有资源上的继续开发。

从进度来看,按照股东大会朱董的说法,三年出清,目前看起来确实是在持续推进。

所以,老业务的切割情况,确实在如预期推进。

S3-2: 新业务推进情况:

从投入来看看:

销售费用:主要是测试支出,增加13%;

研发费用:大增575%至2238万。

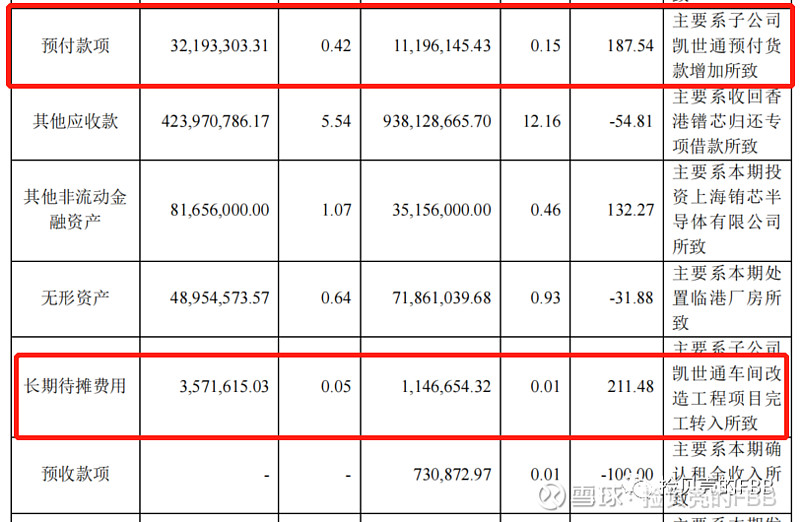

凯世通:预付款从1119万增加至3219万,增幅接近3倍;车间改造费用也在持续增加。

堉芯:新增投资5000万。这家公司的作用大家可以自行百度一下。

肯发:新增海宁研发中心和制造基地的投资,投资30亿扩产。

嘉芯半导体:新设立长三角一体化示范区嘉芯半导体设备科技有限公司。

从上述各个投资、研发费用,凯世通零部件备货,车间技改、新增子公司,扩产等等,都能够印证万业在新的方向上的持续投入,助力向半导体方向的转型。尤其是后面的这个嘉芯,这会是以后的一大爆点。

S3-3: 新业务产出:

第三点,也是最重要的一点,这最终决定了,公司的转型是否已经到了拐点。如果只有投入,没有产出,那么则有转型失败的可能。

所以,我们一直强调,本次中报,是万业历史上非常重要的一次中报。

1. 凯世通:

(1)表述对比:

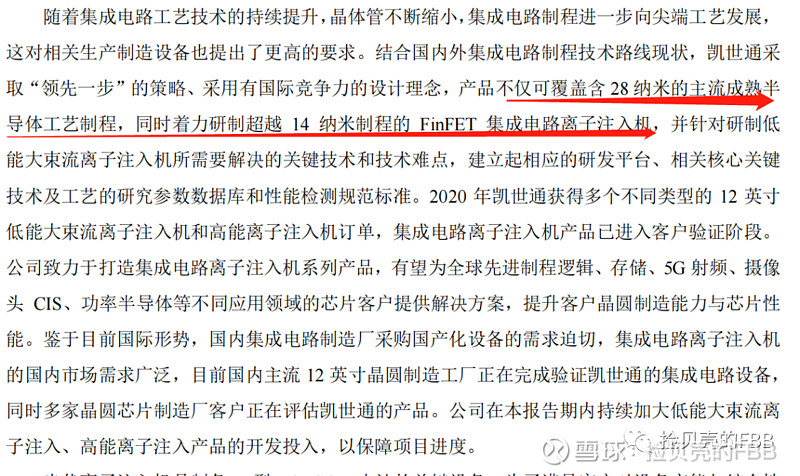

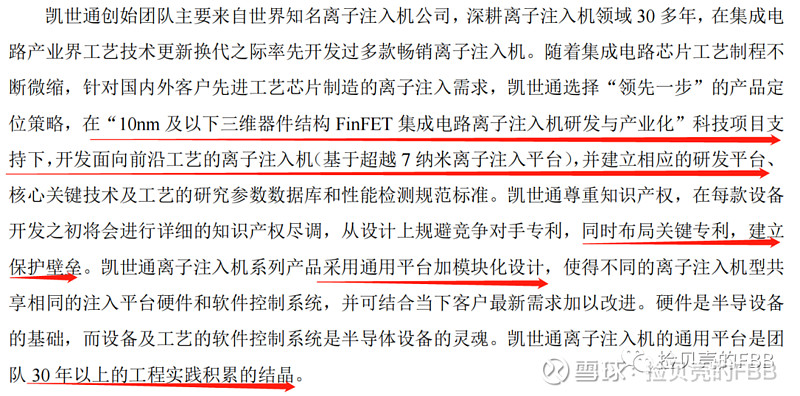

从21年中报的表述,再对比20年的年报。会发现,公司对于凯世通离子注入机的描述变化。主要有几点:

一个是制程,从28nm,到了10nm以下,超越7nm。

一个是专利壁垒;

最后则是通用化平台;

(20年年报表述):

(21年中报表述):

(2)离子注入机技术级别

之前我们已经提到过凯世通的设备的技术级别。而基于AIBT与凯士通的诉讼情况,我推测凯士通是可以做7nm的,股东会还提问过这个问题。

目前看来,凯世通可以提供从28~90nm成熟制程离子注入机,同时也可以提供超越7nm~28nm的高阶制程离子注入机。当然,超越7nm的是离子注入平台。

但截止到三季度,按照最新的情况统计,开始痛已经可以提供0.125um到3nm各种制程的离子注入机。这无疑是突破性的。凯世通是整个半导体前道设备中,除了中微的刻蚀机之外,又一家突破到3nm设备的企业。3nm主要通过AIBT供应台积电。

3nm离子注入平台已经通过了台积电的验证。凯世通的离子注入机在全球都是第一梯队的。尤其是对于台积电,后续有可能会继续进入,因为应材放弃了3nm离子注入机的继续开发(或者是暂时停止了开发),那么凯世通就成了唯一具有3nm离子注入平台能力的公司了。

凯世通的离子注入机,以及离子注入机的通用平台是团队30 年以上的工程实践积累的结晶,同时也是集成了设备和工艺软件平台的灵魂。

而对于国内,主要10nm~28nm,凯世通是唯一一个可以量产供应,并且验证指标合格,并且超越国外设备的公司,涵盖了低能大速流和高能两大高阶机型。

而中科信只能并且专注于中速流。之前在上一篇文章中提过,凯士通和中科信应该是互补关系。所以,两个不是一个级别,赛道也不同。

(3)离子注入机全球布局可行性

全球布局的第一步,专利壁垒问题。凯世通在每款设备开发之初将会进行详细的知识产权尽调,从设计上规避竞争对手专利,同时布局关键专利,建立保护壁垒。目前在全球申请的专利将近200项,遍布在韩国、美国、中国以及中国台湾等,为凯世通的技术以及设备出海,奠定了非常强的专利保护能力。

这一点,凯世通扫清了障碍。

而且,我觉得有必要说一个基本的常识,凯世通的创始团队来自于各大知名的离子注入机公司的大佬级别的人物,本身就有成功开发离子注入机并且量产的经验。我实在想不通,质疑说他们不懂这个不懂那个的,是基于什么考虑?

我一直相信一点,对于学霸而言,同一道题,用至少两种解法来做,并不是一件难事。而且,不仅如此,学霸不仅离子注入机做的好,你信不信学霸玩游戏都比你好?

(4)离子注入机量产可行性

这一点,也是中报最具有价值含量的一点,字少,但是事大。

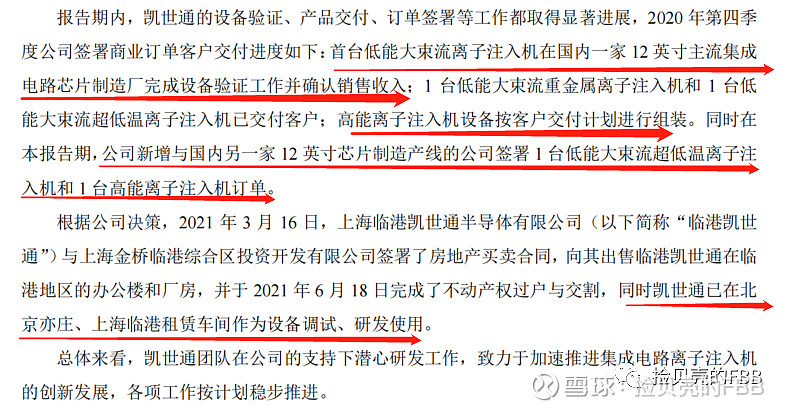

首先,凯世通离子注入机通过了中芯国际的验证;其余离子注入机正在按照计划交付中。

其次,中报期限内,凯世通获得了新的离子注入机订单。

新订单有点出乎意料,但是又在意料之中。3月电话会议中,董秘确实有提到4月会向合肥长鑫发送离子注入机,所以有新订单不奇怪。但是奇怪的是竟然是ICRD,按照原先的说法,ICRD应该是排在后面。

这个疑惑,按照后续的了解,长鑫的订单是早就拿到了,但是一直没发,主要是因为还在商务谈判。而下半年,不仅是长鑫,包括华宏,长存等等,都会开始验证。

所有验证,都是在为后续的批量订单做准备。从各家厂商接踵而至的订单要求验证来看,凯世通的离子注入机的前途一片光明。当然,今年主要还不是批量订单,现在还没到时候,主要还是验证订单。

而且,要注意的是,凯世通在中芯国际的验证费用,是由中芯国际自己承担,而不是凯世通。并且凯世通的验证速度是最快的公司,这说明了什么?一方面是急迫性,一方面是认可。

并且,采用通用平台加模块化设计,使得不同的离子注入机型共享相同的注入平台硬件和软件控制系统,并可结合当下客户最新需求加以改进,这意味着凯世通的离子注入机,无论是从量产,还是客户使用上,都会更加的可靠和快速。

综上:从技术能力,量产可行性,验证结果,订单情况来看,凯世通的离子注入机已经成功了,这意味着凯世通的拐点可以确认,已经到了!再也无需去应对各种质疑了。

至于之前说加班加点的问题。股权激励已经落地,订单充分,各种型号的需求都有,为了完成激励的目标,在有限的产能里,能不加班么?

凯世通从春节到现在,加班加点,自己的技术人员和工人已经不够用了,开始采用委外和外协的方式扩大产能。

公司已经在上海临港,上海张江,北京亦庄,合肥蚌埠,四地研发组装。同时也在北京新建厂房,持续为扩产做准备。从目前情况看,后续的问题,还是产能问题。当前产能大概是30台,需要持续扩产才能满足需求。

目前的需求已经超过了公司去年的预期,甚至目前也无法预计明年的市场需求,目前还是产能问题!产能问题!产能问题!有多少产能,就有多少订单。

所以,回顾一下之前,信誓旦旦的说什么凯世通设备没过验证,这个不行那个不行的。但凡有点半导体行业的常识,都无法相信一个靠谱的人能说出“去苏州和舰代工厂考察生产情况和客户订单情况”的事情。

2. 肯发:

肯发因为不并表,内容并不多。但是,肯发更有看头,因为肯发本来就是一线的零部件大佬。

肯发的问题在于如何融入国产供应链?这是其未来的增长点,因为原先肯发的市场基本就是少了国内这一块。

而设备商也会全力配合肯发的国产化。

一方面是零部件国产化的需求,能用肯发的肯定用肯发。因为这种零部件不会轻易更换,因为稳定性压倒一切,一旦出现问题,那就是灾难。所以,在如今的全球环境下,最大限度的提前的将风险降到最低,是设备商不得不考虑的一件事情,那么提前与肯发进行合作,是可以理解的。

其次,则是肯发的能力,全球唯二的特种不锈钢。这个昨天球友提醒,可能我们都低估了这个材料的作用,包括公司自己也没意识到,那就是Junyong。

目前来看,30亿投资建设海宁基地,同时国内设备商也在开拓,从这些,都能看出肯发正在加速融入国内供应链。

S3-4: 拐点论证:

综合S3-1~3的分析情况。

老业务公司正在持续推进切割,并且新的产业园区也在建设。

新业务方面,半导体领域持续投入,包括研发,投资等等。

离子注入机验证成功,技术能力全球第一梯队,订单持续推进交付,持续推进扩产。

肯发加速扩产并融入国产供应链。

综上可以推断。万业企业的转型已经获得阶段性成功,并且为后续的成功奠定了扎实的基础。所以,当前可以判断,拐点已至。

S4: 目标展望:

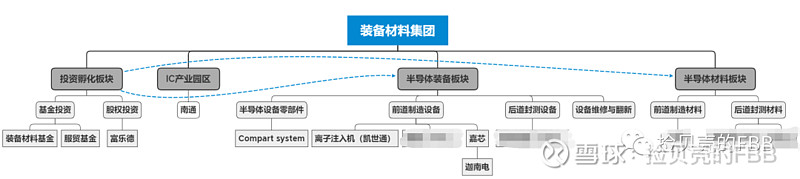

自此,长达几个月的分析和调研,加上各种信息确认,交互验证,目前基本可以确认公司远景目标,应该是“装备材料集团”,如下图,之前和球友聊天的时候,也发过这个图。

根据万业当前的的业务板块,综合来看,万业的装备和材料集团公司,可能分为投融资板块,IC产业园区板块,装备板块,材料板块。

其中IC产业园区主要有房地产板块转型而来,这一块,公司地产团队切入进去,应该有优势。。

装备板块以前道设备为主。凯世通负责离子注入机,而嘉芯则是集PVD/CVD/刻蚀多设备,未来万业不是只有凯世通,前道多设备,多赛道共同前进。而且,我估计,如果要打造装备材料集团,后道设备也会有可能。当然,只是猜测。

材料板块目前已知信息均为个人猜测,就不误导了。但从目前的各种信息,已经可以i确认,万业的目标是国际化的装备材料集团,多设备集团公司。---未来的应材。

---------------------------------------------------------

本文仅代表个人观点,不作为投资建议。