2023年是招商证券五年变革战略的收官之年。整体业绩稳中有进,盈利能力保持优良。2023年,公司营业收入198.21 亿元,同比增长3.13%;归属于母公司股东的净利润 87.64亿元,同比增长 8.60%;加权平均净资产收益率7.91%,同比增加0.37个百分点。

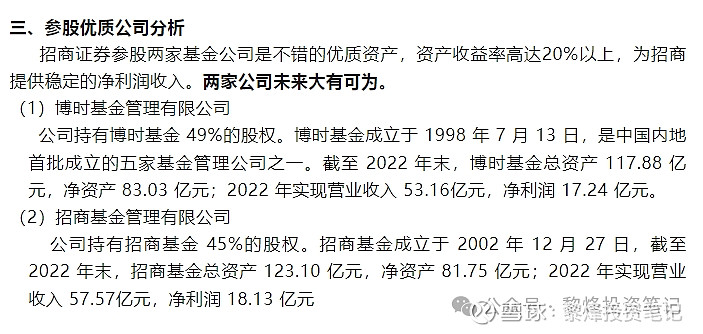

(1)博时基金管理有限公司 公司持有博时基金49%的股权。截至2023年末,博时基金总资产122.22亿元,归属于母公司股东的净资产93.09亿元;2023年实现营业收入45.88亿元,归属于母公司股东的净利润15.24亿元。

(2)招商基金管理有限公司 公司持有招商基金45%的股权。截至2023年末,招商基金总资产141.51亿元,净资产93.25亿元;2023年实现营业收入52.94亿元,净利润 17.53亿元。

参股公司净利润同比下降7.35%,从2023年整体大盘指数运行与总成交额的角度来看,降幅属于正常范围。2024年值得期待。

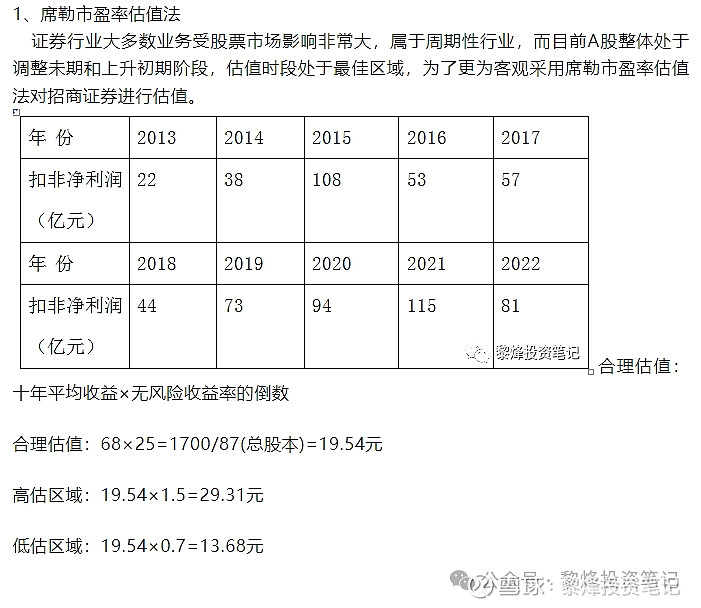

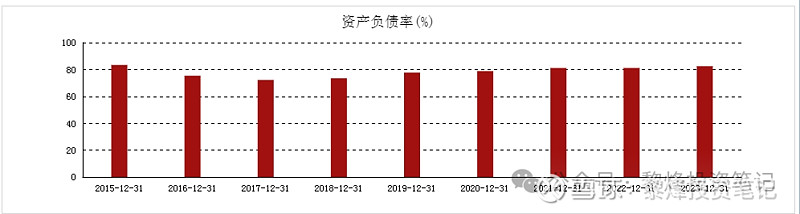

2023年扣非净利润87.31亿元,同比涨幅6.73%,本可对估值进行一定的提高,但因在原(一)文分析中,未对负债率进行考虑【负债率过高的公司应降低原估值系数<0.7】。所以这次考虑后为了提高更大的安全边际,特本次估值区域仍保持不变。

对于负债率过高(82%)的招商证券A股估值数值为:低估区域13.68元以下,合理区域19.54元左右,高估区域29.31元左右。在同股同权的情况下,招商证券H股目前价格6.2港币,对应人民币5.76元左右,H股近年来向下调整进一步提高安全边际,可以继续关注H股,操作上对应A股的估值状态