酒文化在中国源远流长,自远古,便有诗词传世咏酒。苏武言:“我有一尊酒,欲以赠远人。”曹操言:“对酒当歌,人生几何?”李白言:“花间一壶酒,独酌无相亲。”诗中有酒,酒中品人生。更有杜牧:“借问酒家何处有?牧童遥指杏花村。”曹操:“何以解忧?唯有杜康”。古代诗人是免费给酒做广告,不仅喝酒作诗,更是点酒名。这些酒你喝上一杯,是否有一首诗便从口中溢出?你买酒的时候,是否也考虑那诗中的意境?

踏过历史的长河,酒依旧与我们的生活,与我们的时代紧密相连。鉴别行业,我们称有初创期、发展期、繁盛期、消退期。显然这个时效不适合白酒行业,回溯历史展望未来,白酒行业与几千年中华历史共存,随着中国文化传播必将走向全世界。

一,行业简介

民以食为天,白酒是食品饮料的细分子行业之一。白酒:是中国酒类(除了果酒、米酒外)的统称,中国白酒具有以脂类为主体的复合香味,以曲类、酒母为糖化发酵剂,利用淀粉质(糖质)原料经蒸煮、糖化、发酵、蒸馏、陈酿和勾兑而酿制而成的各类酒,又称烧酒、老白干、烧刀子等。

白酒具备蒸馏酒的高度数特点,通常酒度为35-65度。

酒精在酒业中的含量用酒度来表示,通常有公制和美制两种表示法。按公制表示,酒精饮料含量通常在0.5%-75.5%之间。1)公制酒度:公制酒度以百分比或度表示,是指在20°C条件下,酒精含量在酒液内所占的体积比例达到50%时,酒度为100Proof.如果某种酒在20°C时含酒精38%,即为76Proof.

高度白酒:这是我国传统生产方法所形成的白酒,酒度在41度以上,多在55度以下,一般不超过65度。低度白酒:采用降度工艺,酒度一般在38度,也有的20多度。

(一)历史发展

白酒可以分为4类,非蒸馏酒、清香型白酒、浓香型白酒、酱香型白酒,这4种白酒口味浓淡是依次递增的。茅台是酱香型白酒的代表。非蒸馏酒则是清酒、浊酒、黄酒等;随着高度数烧酒的出现,低度数非蒸馏酒的市场份额便一点一点被蒸馏酒取代。

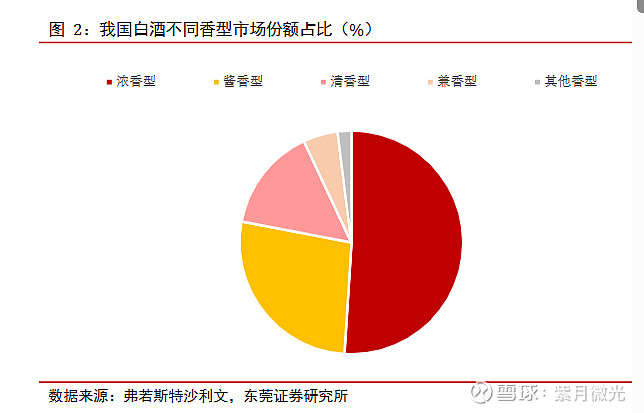

清香型白酒,比如汾酒、老白干、二锅头等,在经过明清两朝,南方的浓香型白酒便迅速超过清香型白酒,成了中国酒类市场的第一大香型。目前,浓香型白酒销售额约占整个白酒行业的70%,清香型白酒不仅市场占有率上比不过浓香型白酒,而且销售价格也普遍低于浓香型白酒。现在我国白酒销量排名第一的白酒,便是浓香型的代表——五粮液。

由于成本更高、酿造工艺更加复杂,相比清香型和浓香型,酱香型白酒出现的更晚一些,直到1910年以后才逐渐被大众所了解和接受。

酱香型白酒的代表就是大家熟知的茅台,它的发展机遇源自红军的长征。1934年,红军来到了贵州首府遵义市,举行遵义会议并四渡赤水,彻底打乱国民党的围剿计划。茅台镇就在遵义附近,当时凡是喝过茅台酒的人,都对他留下了极为深刻的印象。此外,酒精有杀菌消毒的作用,在帮助伤员疗伤上发挥了很大作用。比如建国后被授予上将的程世渠,在听到酒精能够杀菌消毒后,便找了一批茅台酒来给受到脚伤的战士们洗脚,取得了很好的效果。这个方法迅速在军中得到广泛效仿,一些在离开茅台镇之前还用行军壶装了一壶茅台酒,晚上休息时用布把伤口都擦一擦,疗伤效果显著。从这方面说,茅台酒为革命的发展做了贡献,它在建国后被评为了“国酒”,一跃成为中国最高档的酒,拥有了很高的社会地位。

按照21年收入计,主流白酒香型约占我国白酒行业的96.3%。进一步拆分来看,浓香型是我国第一大白酒香型,在市场中占比达到47.4%左右;酱香型与清香型白酒的市场份额分别为31.5%与12.3%;其余八种白酒香型约占3.7%的市场份额。

(二)发展阶段

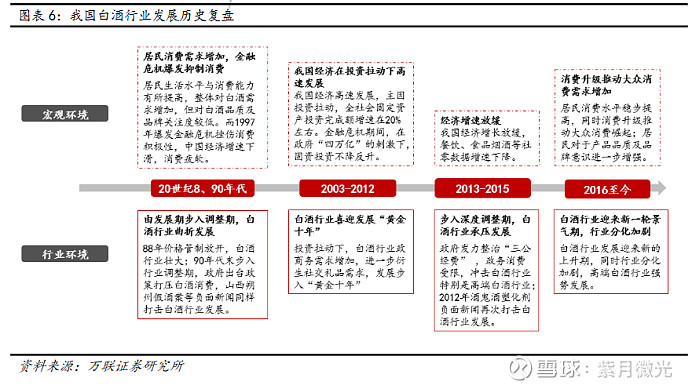

从建国至今,我国白酒行业发展历经了20世纪80、90年代居民消费需求增加,金融危机爆发抑制消费,白酒行业曲折发展;2003-2012年我国经济在投资拉动下高速发展,白酒行业喜迎发展“黄金十年”;2013年-2015年经济增建放缓,白酒行业步入深度调整期,白酒行业承压发展;2016年至今,消费升级拉动大众消费需求增加,白酒行业迎来新一轮景气期,行业分化加剧。

两次回落

在过去的20多年里,白酒行业的发展并不是一帆风顺的,中间经历了两次回落。1998年,中央开展反腐,政策限制了白酒行业特别是高端酒的发展,同时汾酒造假事件也让人们心理对白酒厂商产生不信任感,这两个因素共同导致了白酒行业发展的第一次回落。

2012年,国家出台八项规定政策,对公款消费进行限制,使得高端酒失去了公务市场。与此同时还发生了酒鬼酒塑化剂事件,人们开始担心白酒的食品安全问题。白酒行业的发展再次陷入低潮。

如果行业发展在回落时出现高端酒、中端酒价格砍半的情况,那么基本上就到底了。此外,白酒行业能否复苏,主要看以茅台、五粮液为代表的高端酒的情况是否转好,如果他们开始涨价而且预收款项开始大幅增加,那么行业未来的发展速度可能就要加快了。

二 行业分析

(一)行业状况

从1988年开始,白酒行业经过了30多年的发展,已经由高速发展的成长期进入稳定发展的成熟期。由于白酒具有上瘾品属性、社交品属性,使得消费者复购率高、能够接受高端白酒提价,所以它在给投资者带来稳定的分红的同时,任然能够保持比较快速的增长。低端白酒不像高端白酒那样具备社交品属性,所以市场呈现两极分化态势,高端白酒的市场份额和利润仍在高速增长,低端白酒则由于竞争加剧而收入波动较大。

1,总资产及其增长率——两强争霸

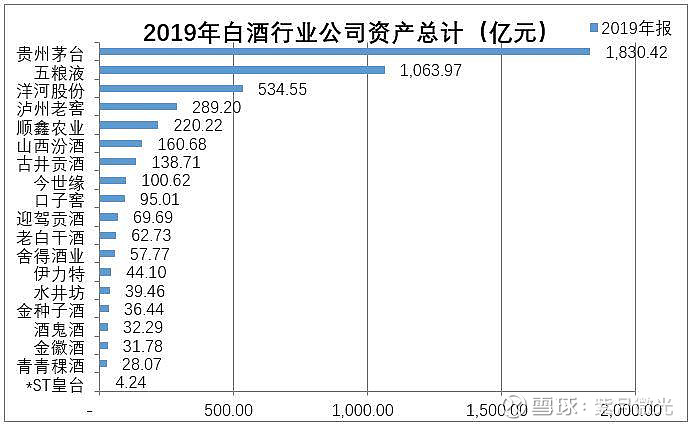

目前一共有19家上市企业,我们从总资产的角度,看一下各家白酒企业的价值,对他们在行业中的地位有个简单了解。

根据2019年年报,从总资产角度来看,行业地位前六名依次为:贵州茅台、五娘液、洋河股份、泸州老窖、顺鑫农业和山西汾酒。其中顺鑫农业不只是卖白酒,还有其他业务,不算纯粹的白酒制造企业。

白酒行业的总资产合计为4839亿元,贵州茅台和五粮液两家合计就达到了2894亿元,占行业总资产的比例超过59.81%。可见白酒行业已经进入了“两强争霸”的成熟期,不再是之前“群雄割据”的成长期了。

(二)竞争格局

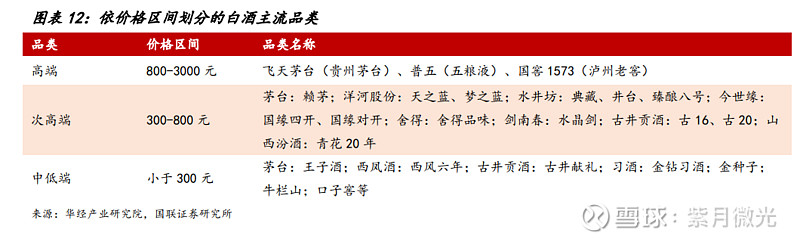

我们可以将白酒按照产品售价分成高端、次高端、中低端三档,对不 同价格带的代表厂商、代表产品、消费人群、主要用途、渠道结构进行分 类,总结如下:

与整个行业的疲态相对应,龙头企业营业收入持续增加,马太效应凸显

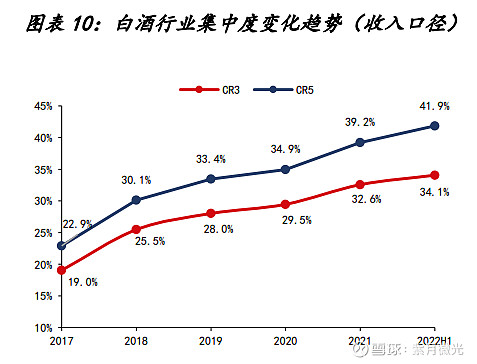

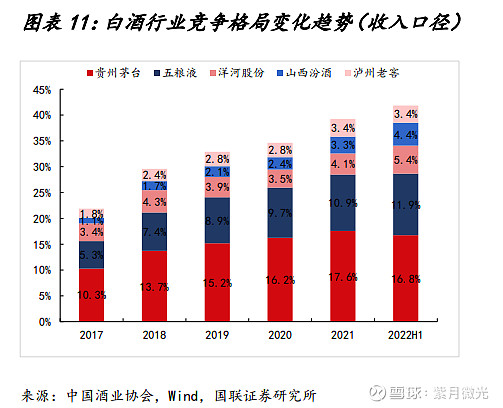

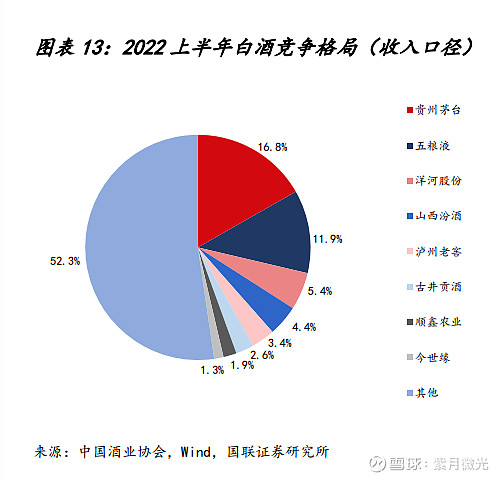

挤压式增长持续,龙头企业市占率逐渐提升,CR3、CR5由2017年的19.0%、22.9%提升至2022年上半年的34.1%、41.9%。一方面在行业供给出清的背景下,剩者为王。另一方面,随着消费升级和国民“少喝酒、喝好酒”的消费心理转变,品质化、高端化成为白酒转型趋势,龙头企业在知名度和美誉度上具有先发优势。

具体看来,当前白酒行业“一超多强“竞争格局愈加清晰。

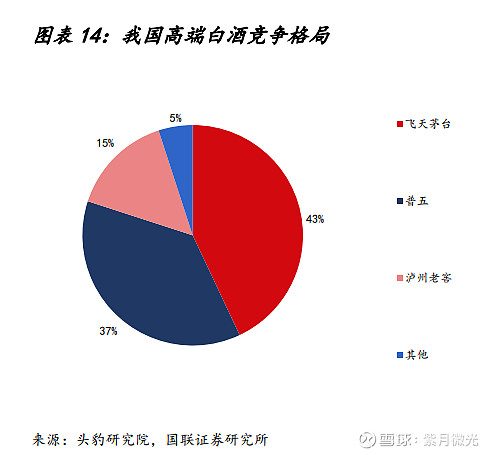

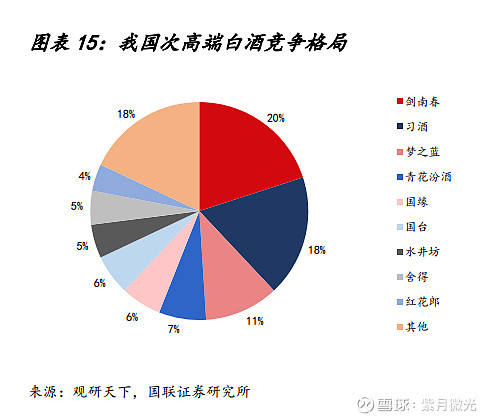

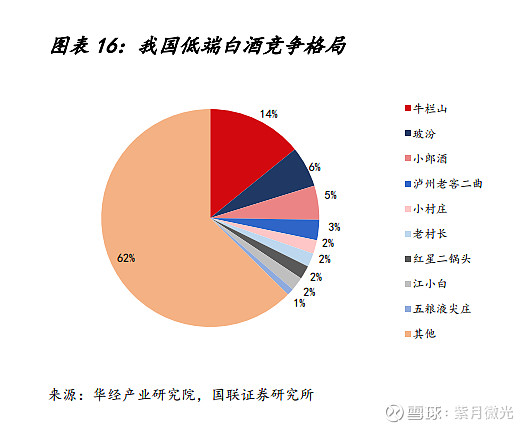

贵州茅台独占鳌头,五粮液、洋河股份、泸州老窖等龙头企业业绩稳健。高端白酒行业格局更加简单清晰,飞天茅台(茅台)、普五(五粮液)、国窖1573(泸州老窖)三分天下,茅台占据了近一半市场。次高端、中低端白酒行业则百花齐放。

以茅台为例,茅台实现龙头进阶的主因源自于产品性质与自身渠道扩展。宏观方面,高端白酒领域具有较强的品牌拉力,小规模送礼需求相对刚性。叠加疫情期间中、低收入群体出现居民端缩表,消费能力有所减弱,而高收入群体受到的影响相对有限,以茅台为主的高端酒需求有所支撑,此消彼长下茅台市场份额收益于被动扩张。公司自身来看,茅台更注重于产品线布局与渠道扩张。自有电商平台“i茅台”上线试运以来,茅台直销渠道进一步加大,品牌势能进一步释放。据酒业家消息,截至2022年底,“i茅台”平台实现酒类销售收入超150亿元,不含税收入达126亿元,为公司直销打开新的渠道。而非标茅台酒的布局则实现了茅台高端价格带的全覆盖,预计2022年从销量角度来看非标占比达到15-20%,2023年仍有提升空间。

《春暖花开,您可安好》我的第一本散文集,40本已经收到。预售是在去年,时间相去几个月了。我会在周末,逐一发书。若有遗漏,敬请谅解。在这里道一声“对不起了”。

立夏已过,炎热袭来,点一支香。“凝神捕捉沉浸在空气中的沉香,安享内心的平和。”

——摘自《春暖花开,您可安好》中的《牙香街:沉沉莞香烬如霜》