2022年8月1日可转债新规正式实施,相较与老规则,新规多个方面发生了改变。8月2日、3日仅仅两天就有多家公司发布了提前赎回可转债的提示性公告。那么此次新规究竟是孙悟空的七十二般变化,还是新坛装老酒?有门槛限制的可转债将会如往常般收益颇丰,还是矫正缩小风险?稍作休息后,我们在新规之下,来重新了解一下可转债!

A:什么是可转债?

B:可转债通常会转股吗?

C: 可转债交易手续费有哪些?

A: 什么是可转债?

一,可转债的定义

可转债,全称为“可转换公司债券”,顾名思义,是一种可以转换为股票的债券。它可以看作债券与认购期权的结合,债券部分提供票面利率,获得固定收益;期权部分按照约定的规则可将债券转化为股票,获得成为股东的权利。

二、可转债的特性

可以看出,可转债与普通债券最大的区别在于,同时具备了“债券属性”与“股票属性”。

债券属性:上市公司以面值100元/张的价格向市场发行可转债,每年支付利息,债券期限通常为5-6年(一般为6年)。

如果投资者在上市时以发行价申购了可转债,那后市正股即使下跌,到期后你都是可以拿回100元的,而且还有利息。不过这个利息远低于普通的公司债。不过大多数可转债投资者的目的是为了能够获得更高的转股价值,利率并不是主要的考虑因素。

股票属性:可转债发行结束半年后,如果满足转化条件,即正股价格上涨到了转股价之上,则可按照转股价转换成对应股票,成为公司股东。

可转换性:债券持有者享有“按约定条件将债券转换成股票”的权利。如果决定转换,发债公司不得拒绝。如果不想转换,可继续持有至到期或者在二级市场上按现价卖出变现。

既然可转债可以选择转股或直接卖出,那对于投资者来说,哪种方式更好呢?

B:可转债通常会转股吗?

可转债同时具有债性与股性,并且在满足条件时,可以将债券转换成股票。对于投资者,可以选择转股或直接卖出了结头寸。如果决定转换,发债公司不得拒绝。如果不想转换,可继续持有至到期或者在二级市场上卖出变现。

通常在交易中,因为可转债现价由“转股价值+转股溢价”组成,而大部分债券的转股溢价率都为正,因此可转债的现价通常都是高于转股价值,直接卖出能赚更多,所以可转债的投资者,最后会倾向直接卖出可转债而非转股。

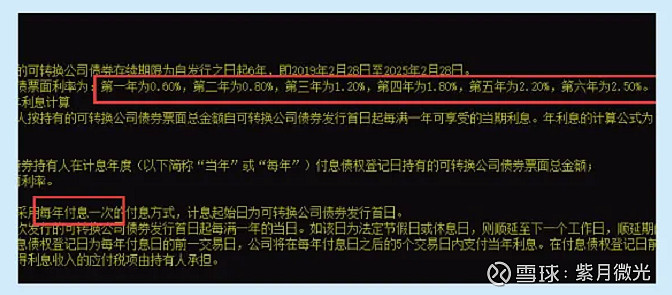

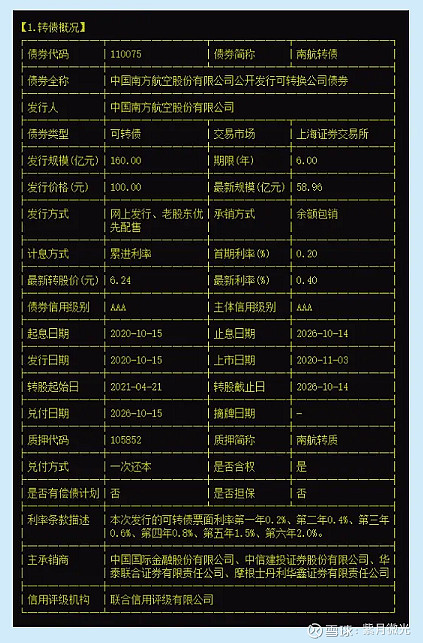

以南航转债为例:

假设投资者在发行日2020年10月15日,以100元/张的价格于网上申购了10手南航转债,转股价为6.24元,南方航空股价为5.87元。

转股起始日2021年4月21日,南航股价上涨至6.74元,此时南航转债面值为129.83元。

此时投资者有两种方式了结头寸——转股或直接卖出获利。

转股获利:实际获得1602股(100*10*10/6.24=1602.56,去尾取整)及3.5元(0.56*6.24)现金。1602股价值10797.48元(1602*6.74)市值,加上现金部分共获利800.98元(10797.48+3.5-10000),半年绝对收益率8%。

直接卖出:获利(129.83-100)*10*10=2983元,半年绝对收益率29.83%。

很明显,在这个例子中直接卖出获利更多。

那可转债在什么情况下建议转股?

如果债券在转股期内,当可转债相对正股出现折价,既有负的转股溢价率,导致转债价格低于转股价值时,是可以选择转股的,但也要考虑转换的股票T+1才能到账,需要承担一天的波动风险。

这时,如果持有正股的投资者就可以卖出股票,然后买入相同金额的可转债进行转股套利。

C:可转债交易手续费有哪些?

一,首先,我们交易转债,到底会产生什么费用?

1,交易股票,基金,可转债,到底会产生什么费用?

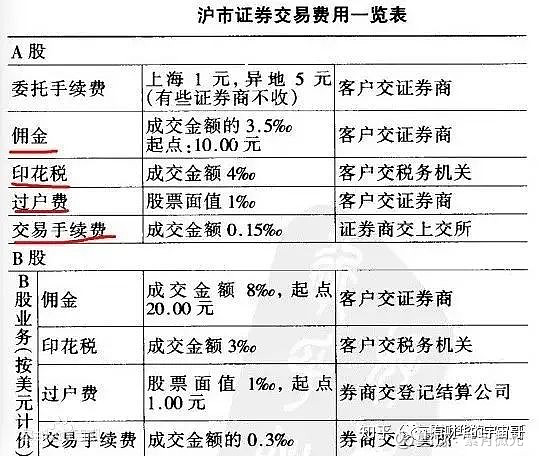

一般我们交易股票会产生以下几项费用:

1)印花税(卖出按成交金额的1‰),这笔钱是上缴给征税机关,就是给国家的)

2)过户费(给证券登记结算机构费用,买卖都要收,是0.02‰)

3)手续费(实际就是券商公司的利润,规定上限是千3,不得低于万1,5元起收)

4)规费(经手费+征管费,一般都包含在佣金里面)

而我们买卖转债,是不收印花税和过户费的,只有券商的交易手续费。

更没有股票最低5元收费那一回事。

可以说,买卖转债,对于投资者的成本,是最低的!

二 转债新规前后,费率有什么变化?

新规前

可转债沪市的收费普遍比较低

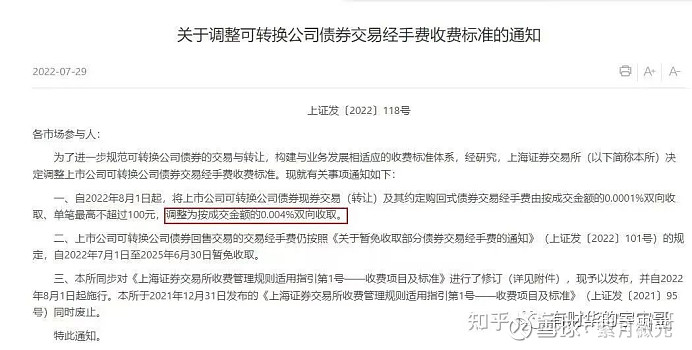

新规:2022年8月1日起,将上市公司可转换公司债券现劵交易(转让)及其约定购回式债券交易经手费由按成交金额的0.0001‰双向收取、单笔最高不超过100元,调整为按成交金额的0.004%双向收取。

上市公司可转换公司债券回售交易的交易经手费任按照《关于暂免收取部分债券交易经手费的通知》的规定,自2022年7月1日至2025年6月30日暂免收取。

新规后

变化的部分我已经红框出来了,简单来说,就是沪市上调了,基本和深市一样的费率了,每家高低还是有些差别。

一般来说,调费率后,沪市转债起步是1元深市转债起步一般是0.1元。