今天为大家360度拆解一款养老年金产品,中意人寿【真爱久久】养老金保险。非常好的一款养老金产品,既考虑了风险因素又有人性化关怀,很值得入手,投保就来联系我吧。

🌹保障责任

🎄养老年金,保证领取至88周岁,终身可领。年领月领都可以哦。

按年领取

开始领取日至年满87岁,每年领取1倍基本保额;88岁时,一次性领取8倍基本保额;89岁至终身,每年领取1倍基本保额!

按月领取

开始领取日至年满87岁,每月领取0.085✖基本保额;88岁时,每月领取8×0.085×基本保额;89岁至终身,每月领取0.085✖基本保额!

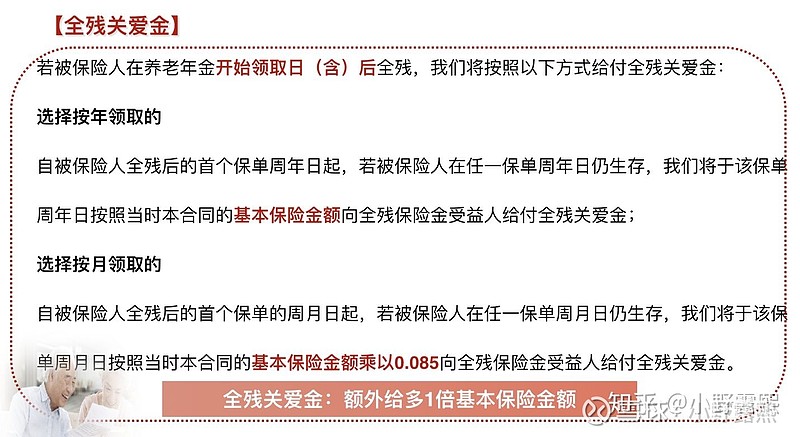

🎄身故/全残保险金

若被保险人开始领取养老年金前身故/全残,按max{累计已付保费,现金价值}进行赔付。

自养老年金开始领取日(含)起,不再给付身故/全残保险金哦。

若被保人在领取保险金后的保领期前身故,则向被保险人的继承人一次性给付保证领取额度扣除已领取养老年金后的余额,同 时本合同效力终止。

🎄全残关爱金~额外给多1倍基本保险金额,直到终身。

就这点来说非常的人性化,能够将全残的风险考虑进去,让不幸的人领取多一倍的养老金,生活得更好一点,十分的难得。

🎄投保人保费豁免

如果投保人意外身故/全残的话,豁免剩余保费,本合同继续有效哦!非常NICE的一项保障责任,充分的考虑了投、被报人的利益。

前提条件有二:

投保人与被保险人不是同一人;投保人意外身故时已满18周岁但未满75周岁。

🌹特色亮点

年金领取方式灵活,可年领/可月领;年金保证领取至88周岁,终身可领;自带祝寿金,88周岁领取8倍基本保额;年金领取日后全残,领取年金翻一番;年金领取日后现价归零,真正做到专款专用;投保人保费豁免;大额年金险保单,可以对接中意合作的保险信托哈。

🌹温馨提示

最低缴费:10,000 元;

交费年期:趸交、3 年、5 年、10 年、15 年、20 年

交费频率:趸交,年交,半年交,季交,月交

🌹投保案例展示

35岁钟女士,10年交,年交5万元。60岁开始按年领取养老金⬇️

投入保费50万,保证领取金额为144万多,活得越久领钱越多,专门解决长寿风险。

🌹适合人群

想要自己的老年生活有经济保障的人;想要老年后还可随心支配金钱的人;想要老年以后不缺钱花的人;想要让自己老年后,仍然很值钱的人;

想要安全、稳定收益理财的人;单身的80后;丁克夫妇

🌹往期精彩

华夏红年金保险:五千起投,送终身保底复利3%、现结算复利5%的【余额宝】账户 关于小野露熙,您想知道的事 关于重疾险,您想知道的都在这里

如果你想了解保险,咨询投保【保险理财付费咨询,投保成功后全额退还】,欢迎联系⬇️