看到有人拿中国石油和中国海油进行对比,这么显而易见的差别为啥还有人拿来对比呢,站在海油的角度,只想说句,石油和石化是什么档次,敢和我海油比。

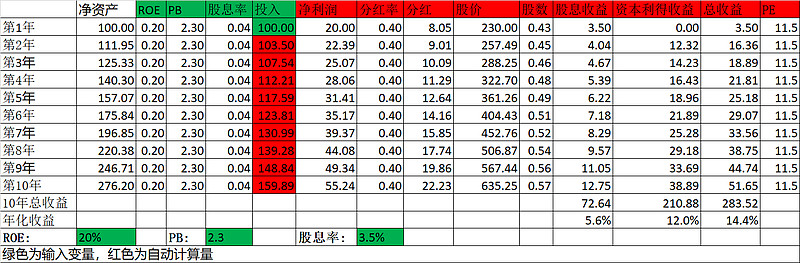

中国海油,长期投资收益14.4%,其中股息收益5.6%,资本利得12%。

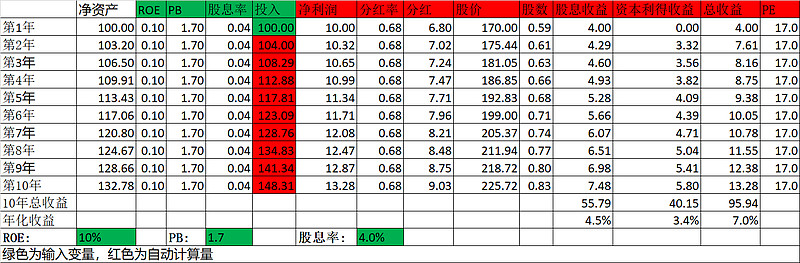

中国石油,长期投资收益9.3%,其中股息收益5.2%,资本利得5.9%。

中国石化,长期投资收益8.1%,其中股息收益5.9%,资本利得3.4%。

再来看看三家公司的负债率对比,

中海油:33%

中石油:40%

中石化:52%

很明显,中海油的高ROE并不是靠负债率获得的,所以中海油的优秀是显而易见的。

既然将3桶油都拿来比了,干脆把另一个国之重器中国移动也拉出来溜溜,

中国移动,长期投资收益7%,其中股息收益4.5%,资本利得3.4%。

总之,中国海油,中国石油,中国石化,中国移动都是当之无愧的国之重器,买了不吃亏买了不上当,但是优中选优,那必然是中国海油。所以在目前有中海油存在的情况下,哪怕多看一眼中石油,中石化和中移动,都是错。

$中国海油(SH600938)$ $中国石油(SH601857)$ $中国移动(00941)$

精彩讨论

核资船长07-07 08:30茅台的静态数据秒杀这些公司,但是茅台有个问题,那就是高增长或者如此高的ROE(30%+)能不能保持,怎么保持,靠市场增长还是靠加大分红?如果选择100%分红,长期投资收益等于股息,大概是4%,如果选择50%分红,那么净利润增速就要保持15%以上,长期投资收益18%+。我不觉得茅台长期增长还能继续维持在15%以上。

让豆做富二代的豆爸07-06 19:42有种当初神华大战陕煤的味道了 走势一样的东西有啥好分的,当时争的是市场煤长协煤比例。

具体来说中国海油油气开采为主,这些年资本开支高,增储增产幅度大,员工数量都比石油石化低很多,80美元以上油价效益更好也是应该的,海洋石油也是未来增量的主要趋势。

中国石油除了开采还有炼化和管道天然气,石化主要是炼化,两家都还有大量的加油站。这些资产现阶段盈利能力肯定比不上油气开采,但也远没到负资产的地步,且在资产负债表里本来已经按成本法相当低估,说不定哪天就翻身提估值了。

总结,要是赌个季报业绩啥的,可能有区别,长期持有没区别

核资船长07-06 17:15绝对不可以,明知一家公司远远比其它公司优秀,再去买其它公司的理由是什么?意义是什么?完全是画蛇添足而且是自讨苦吃。这也是为什么我说的在了解公司的前提下,需要集中持股,分散持股反而会增加风险。

核资船长07-07 09:04很难就不买呗,天涯何处无芳草,何必单恋一枝花。如果放弃原则买入茅台,也许吃不了大亏,下次呢?下下次呢?只需一次由于放弃原则买入了一只垃圾股,还是一只没有安全边际的垃圾股,那就足以让其彻底退出市场。

楚鸟三年不鸣07-07 05:31放大时间,这些都毫无价值。