定性分析:

1. 上市后分红派现比:格力21.28,极其优秀。

2. 主营业务:空调

3. 公司经营较为稳定,可以持续经营,无较大经营风险。

分红总额是融资总额的21倍有余,公司在回报股东方面是A股极为优秀的公司之一,公司多元化一直不理想,目前主营业务为空调,且第二业务依然不清晰。

定量分析:

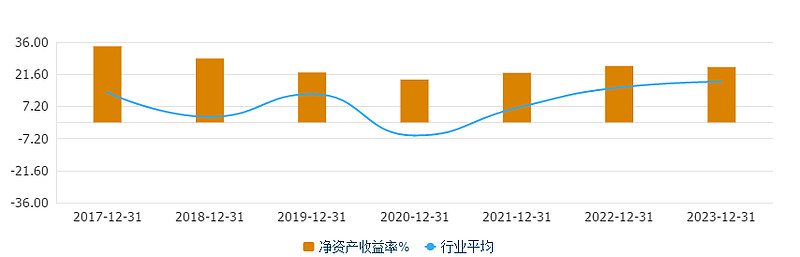

1. 估值,PB=1.96 PE=8.1 ROE=25%,PEG=0.32, 股息= 5.5, 作为一家优秀的制造业公司,这样的估值明显低估。

2. 赚钱能力:近5年平均ROE为22%,高于行业平均10%。

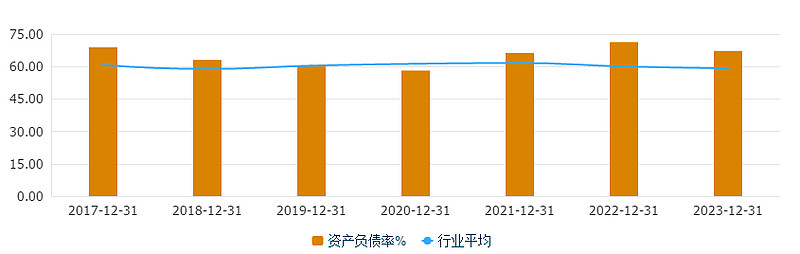

3.经营风险 负债率67%,高于市场平均60%。

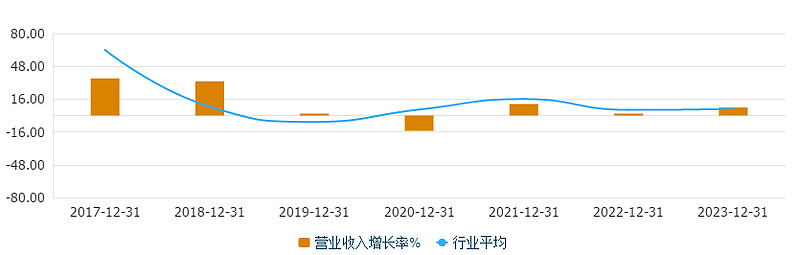

4. 成长能力:近5年平均净利润增长率几乎为0

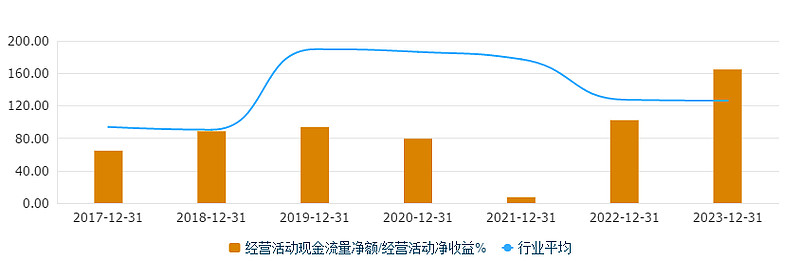

5. 利润含金量,长期低于行业水平,且波动很大。

6. 分红的稳定性,《2022-2024年股东汇报规划》分红率不低于50%。

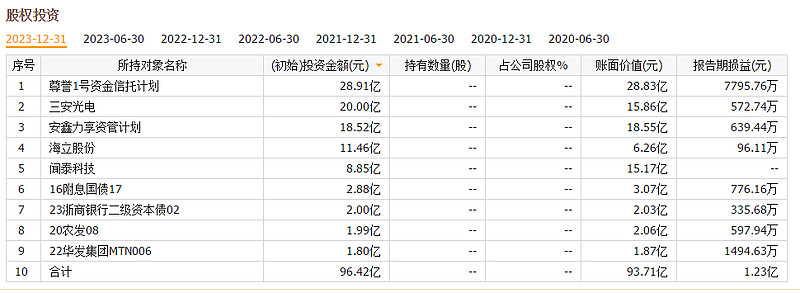

7. 资本运作,过去4年投资收益平均每年1.1亿,平均每年投资金额90亿,投资收益率1.2%,投资收益率差的离谱,简直就是胡闹。

23年投资收益1.2亿

22年投资收益2.8亿

21年投资收益-0.5亿

20年投资收益0.8亿

总结:

亮点:管理层靠谱,极其大方回报股东,赚钱能力强,股息率高,估值低。

隐患:多元化迟迟没有进展,过渡依赖空调产品,空调产品行业已达到天花板,竞争大。连续5年几乎0增长,缺少新的增长点。投资收益率低,经营性现金流波动大,资产负债表存在大存大贷。考虑到格力长期以来,以21倍融资额度的分红回报股东,资产负债表大存大贷显然不存在造假行为,但是这种大存大贷显然构不成亮点。

公司多元化前景不明,从结果上看,空调收入占业务收入比例还在持续提高,格力钛业绩怎么样也是没找到数据,着实看不懂。$格力电器(SZ000651)$ #投资# #格力电器#