对于基金经理袁芳,相信有一部分老基民很熟悉。她是基金圈为数不多的即有颜值又有实力的投资界“花木兰”。

先上业绩图:

01 基金经理简介

袁芳,西安交通大学学士,美国波士顿大学MBA

2006-2008年,嘉实基金股票交易员

2010-2015年,工银瑞信基金 消费行业研究员

2015年至今,工银瑞信基金 基金经理,现在还担任研究部大消费研究团队负责人。

02 历史业绩

袁芳自2015年开始管理公募基金,目前在管产品共计5只(A份额和C份额合并算做一只),如果加上历史管理共计6只,任职期内全部正收益。截至2020年三季度末,管理规模233亿元,管理最久的工银文体产业股票成立以来297.47%,五年实现接近三倍收益,年化回报31.57%。

工银文体产业股票(A:001714, C:010687) 是袁芳管理最早的一只基金,2015年12月30成立开始管理,可以说这只基金是她公募基金管理生涯的开始。为此,文体产业的历史业绩表现、回撤控制等也是最能体现基金经理综合管理能力的。

工银文体产业是袁芳管理的几只基金中唯一一只股票型基金,可投股票资产比例必须在80%以上,即便如此,它也在2018年的下行行情下跑出了不错的超额收益,超越沪深300指数15.15%,在同类股票型基金中排名第9。根据基金募集公告,2016年上半年为建仓期,刚好避过了2016年1月份的大跌,因此2016年对沪深300的超额收益没有可比性。

一年优秀可能是偶然,连续五年持续优秀说明基金经理才是真的厉害,每年都能跑赢大盘和同类股票型基金平均水平,无论市场上涨、下跌,都能取得10%以上的超额收益。

由于业绩持续优秀,工银文体产业股票的规模也跟着不断增长,最初募集期基金规模4.3亿元,截至2020年四季度的规模已经达到135亿。5年内,基金经理一直在不断进化自己,调整策略,找到最优的方式,容纳更多的资金需求。

03 投资理念

投资目标:每年排名争取进入前1/3,争取保前1/2,长期下来维持较好的表现;

投资风格:自己不定义风格,但从结果上看偏成长,较少做格雷厄姆式的价值回归投资;

收益来源:自下而上为主,自上而下为辅,本质是ROE,企业是否创造价值;

投资策略:资金小时偏右侧投资,资金量大以后偏左侧投资;

能力圈:自下而上深挖能力比较广,消费,科技,医药聚焦。

袁芳说:不能很固执坚守一种投资思路,投资逻辑框架要足够包容,足够开放。她反对给一只股票贴“价值”或“成长”的标签,也反对给自己贴标签。

优秀的基金经理都强调:好行业,好公司,好价格。共性的东西都是一样的,介绍一些袁芳的特点:

1、 持股相对分散,集中度低

从工银文体产业历年的定期报告可以发现,袁芳持股分散,前十大重仓股集中度较低,基金三季报显示,工银文体产业基金的第一大重仓股春风动力也仅占3.94%的仓位。从历年定期报告统计显示 ,工银瑞信文体产业基金的前十大重仓集中度常年在35%左右。同时,她组合中个股较多,这也是集中度低的另一面,需要配置更多的个股。这样在面对不断扩大的基金规模时,不必太担心个股的流动性问题。

2、配置均衡,换手率居中,会有阶段性的“主题性”投资

袁芳出身于消费品研究员,但早在她5年前刚做基金经理时,就已经在不断扩大自己的能力圈范围,所以她的配置是比较均衡的。

同时在她的投资体系中,有时会有一些阶段性的策略调整,会有一些板块轮动的思维在里边。

从换手上看,2020年度的换手大约是300%,这是个适中的程度。

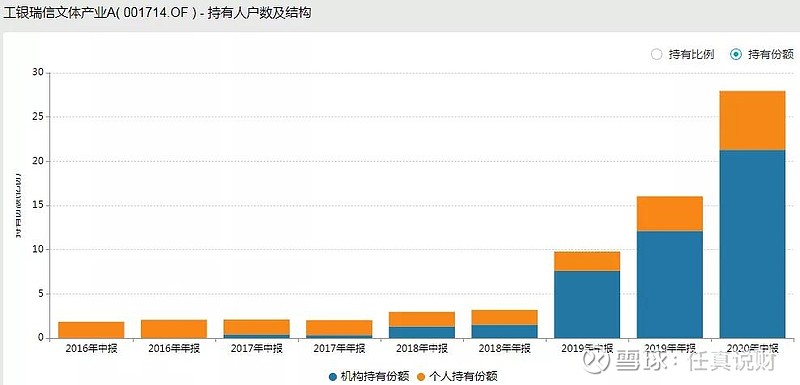

3、广受机构投资者追捧

工银文体产业基金成立之初的1.4万名客户几乎全是个人投资者,后续随着业绩持续稳定,机构投资者也大举涌入。

2018年起机构投资者持有1.52亿份,到20年中报显示机构投资者持有21.29亿份,占比已达到75%以上。

机构投资者真金白银的投入是对这只基金最大的认可。

04 总结

1、袁芳投资风格鲜明,擅长大消费、TMT板块投资,选股能力强,持股分散、均衡,控制回撤能力强(2018年大熊市仅仅回撤了10%),在震荡行情中优势更为明显。

2、由于持仓分散、组合均衡,可能进攻性会比其他持仓更为集中的股票型基金稍弱。但长期来看,控制好回撤会更有利于长期净值的稳定增长。