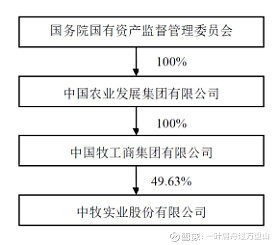

$中牧股份(SH600195)$ 全名中牧实业股份有限公司,为国有企业,中国牧工商集团有限公司目前持有公司 49.63%股份,为中牧股份的控股股东。中牧股份主要从事动物保健品、动物营养品的研发、生产、销售、服务,是高致病性禽流感、口蹄疫等重大动物疫病疫苗定点生产企业。中牧股份拥有超过 80 年的生产和销售经验,业务涵盖兽用生物制品、兽用化药、饲料及饲料添加剂、贸易等四大板块。

一、经营状况

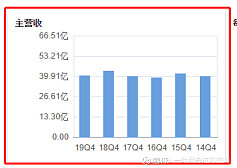

1.主营业务近几年平平无奇,但控股子公司可能大有作为

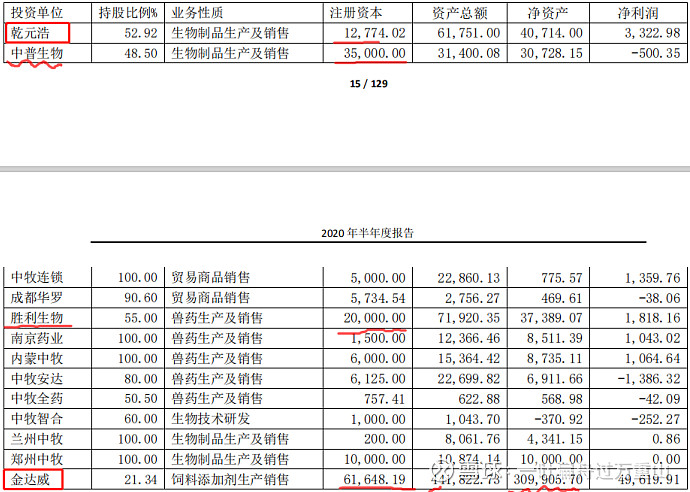

控股公司多,存在继续分拆上市可能,其中金达威已上市(截止2020年12月6日市值达220亿),乾元浩拟分拆上市科创板。

2.毛利水平稳健发展

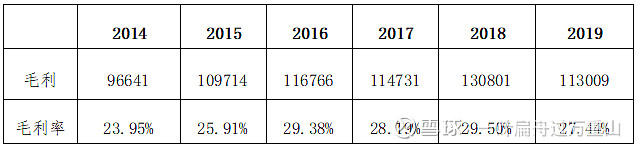

除2019年非洲猪瘟影响外,毛利逐年增长,但水平增幅不大,毛利率变化平稳。

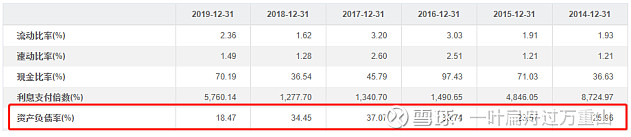

3.负债率低,资产状况较为健康

二、技术优势

1.内功深厚

公司具有国家认定企业技术中心、北京市工程技术研究中心、农业部兽用生物制品与化学药品重点实验室和博士后工作站、CNAS等资质,设有诊断与检测中心,拥有分子生物学实验室、血清学实验室、病毒分离室等生物安全实验室。公司及控股子公司先后获得猪口蹄疫 O 型、A 型二价灭活疫苗(O/MYA98/BY/2010 株+O/PanAsia/TZ/2011 株+Re-A/WH/09 株),猪口蹄疫 O 型、A 型二价灭活疫苗(OHM/02 株+AKT-Ⅲ株),布他磷,鸡马立克氏病基因缺失活疫苗(SC9-1 株),猪口蹄疫 O 型、A 型二价合成肽疫苗(多肽 PO98+PA13)等多项兽药产品批准文号。

2.先入为主

公司属于生物制品行业,行业集中度高,入门门槛也高。

3.铁饭碗+大市场

目前我国生物制品可分为国家强制免疫生物制品和非国家强制免疫生物制品。国家强制免疫生物制品主要有蹄疫疫苗、禽流感疫苗等,通过政府采购方式进行;非国家强制免疫生物制品主要由政府采购和市场化产品销售模式进行。

2020-2021年在10个省份的规模养殖场户开展深入推进“先打后补”改革试点,2025年,逐步全面取消政策招标采购强免疫苗,具有口蹄疫、高致病性禽流感等疫苗生产资质的厂家将迎来更大发展机遇。

三、风险与机遇

兰州事件是属于较为严重的生物安全事件,现已经影响到1万多人的身体健康,再当前形势下,社会影响比较大。受兰州事件影响,股价已从前期高点20.77跌到现价12.61,跌幅达39.29%。几乎腰斩!个人觉得事件已渐渐消化,如若事件不再扩散,且股价能站稳13块,后势可期! $中牧股份(SH600195)$