前面我们讲了基金的阿尔法,贝塔,R平方的含义[1],今天我们在来看看另一个关键参数夏普比率。

大家想想,在我们心目中完美的基金是什么样?

我想大概是,收益长期向上,业绩稳步增长,没有回撤,买到这样的基金,不论是投资体验还是投资收益,都堪称完美。

那么有没有这样的基金呢?明确的告诉你:没有,别做梦,这样的基金只存在于想象中。基金取得的收益都是以承受一定风险为前提的。

一、夏普比率

夏普比率,正是度量我们每承担一份风险能够带来多少收益的一个关键指标。

其中E(Rp):投资组合预期报酬率

Rf:无风险利率

σp:投资组合超额收益的标准差

有一点要说明:这里的风险是指投资组合的波动,用标准差度量。意思就是每忍受一份基金组合收益波动,可以带来的超额收益。

超额收益是什么呢?

超额收益=收益率-安全无风险的国债利率

通常可以按照十年期国债利率来代替,然后在用这个差除以投资组合标准差。

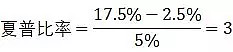

二、举例计算夏普比率

假设十年期国债收益率为2.5%,投资组合回报为17.5%,组合标准差5%:

它他代表风险每增加1%,可以换来3%的回报。

夏普比率告诉我们,投资不要总盯着收益看,还要考虑投资背后的风险。我们要尽可能冒较少的险,来换取更多的回报,所以说,夏普比率越大越好。

举个例子:从2019年下半年以来,中小创涨的很好,不少基金年收益翻倍,不少去年一度坚守价值,蓝筹的基民坐不住了,也加入了这个行列,追逐起科技成长类基金,可以这里面有多少人看到了后面的风险了呢?

最近创业板跌了不少,又有不少基民开始怀疑人生了,悲观的认为是不是这波涨势已经到头了。这就是典型没有考虑每一份收益背后所承担的风险的例子。殊不知,这就是创业板的风格,涨的快,跌的更快。

三、夏普比率的缺点

没有一个指标是完美的,说完了优点,再来说说它的缺点。

1.有很多人认为使用标准差作为风险的指标,不合适。因为波动和风险是两个概念,不能等同。当然对于怕波动的小白来说,波动也许就是风险。

2.夏普比率衡量的是基金的历史表现,不具有前瞻性。过去好也不能代表未来好。

尽管如此,夏普比率仍不失为一个好的指标,得到了广泛应用。在实际使用中,我们将夏普比率与前面节目中所学习的其他指标一起使用,更能够全面的评价一个基金的表现。

[1]: 17 快速读懂α、β、R平方的用法