$新高教集团(02001)$ $宇华教育(06169)$ $中国科培(01890)$

整体来说确实不如宇华教育优秀,但是便宜啊。

预计2019年业绩:

从披露的新学年的情况:2019年收入应该有9.6亿(5+4.6),归属股东净利润应该9.6*40%=3.84亿,再加上汇率换算,4.26亿港币左右,PE約10.2。在不新增并购的情况下,2020年预计有10%以上的增长。

根据公司披露,其收到的学费和住宿费是按照9个月确认收入的,上半年5个月,下半年4个月,因此,假设在学生和学费均不增长的情况下,下半年的收入是小于上半年的。

新高教当前股价:2.81HKD

个股的问题:

1、上市后大量收购导致负债15亿,平均融资成本是6.7%,每年付1亿的利息。这两年财务压力比较大,后续不再扩张,用经营现金流还负债,慢慢情况会变好。

2、收购的学校质地很一般。

行业风险点:

1、民促法会不会对民办高校收税,这个对估值影响比较大。

2、禁止集团化办学,这个也有可能,那后续只能靠内生增长了。

利益披露,本人持有新高教集团相关仓位,未来72小时可能会有买入计划。

附上其它资料:

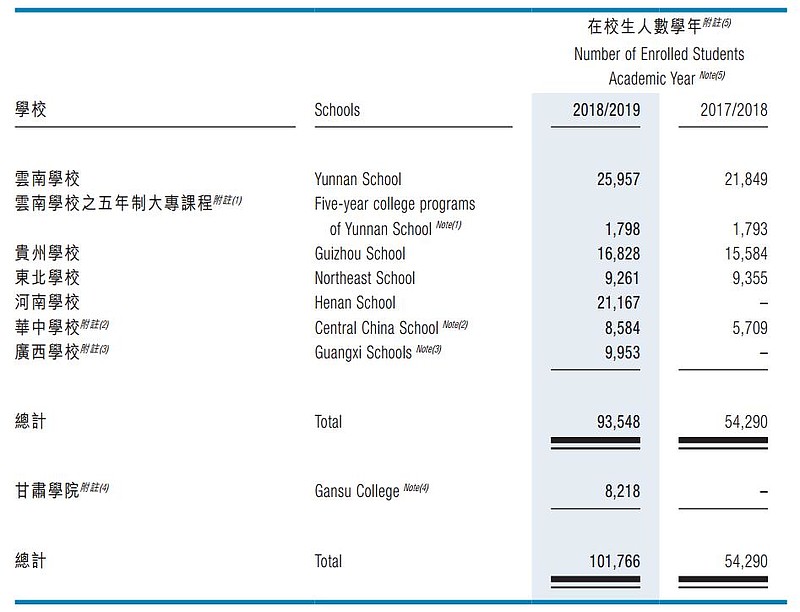

在校生人數增加

所有學校於2019/2020學年的總在校生人數增加至113,507人,較2018/2019學年的 93,548人增加約21%。

平均學費增加

所有學校於2019/2020學年的平均學費預期將達人民幣10,995元,較2018/2019學年 的人民幣9,947元增加約11%。