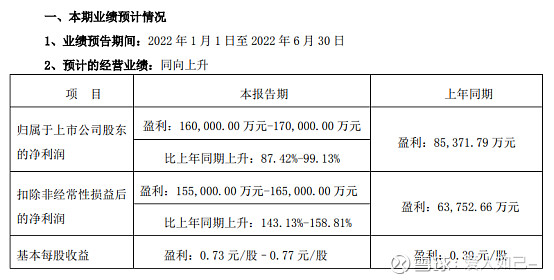

一、2022半年度业绩情况

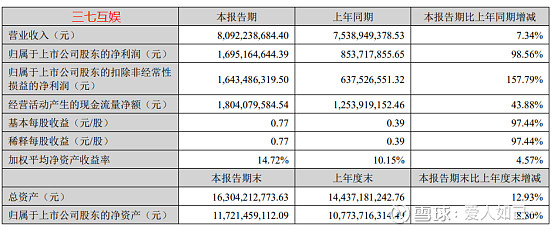

上面一份是三七互娱之前的2022年半年度业绩预告情况,下面一份是今天刚出的2022年业绩情况。虽然说之前三七互娱出了业绩预告的,但真的看到今天披露的业绩,还是挺惊艳的,真实的业绩情况完全是贴着业绩预告上限的,属实有点超预期。

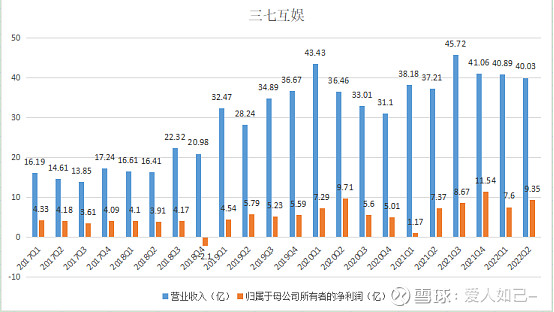

另外一方面从单季度业绩看,2022年二季度的业绩情况,排在过去五年的高位,仅次于2021年4季度,和2020年二季度,对比过去5年的二季度情况,也仅次于2020年二季度的业绩,但要知道2020年二季度是我国疫情刚爆发的时候,游戏是疫情受益的行业。虽然说今年也有疫情,相关的游戏公司不知道还受不受益于疫情。

另外一个验证的因素是,根据中国音数协游戏工委与中国游戏产业研究院共同发布的《2022 年 1-6 月中国游戏产业报告》显示,2022年1月至6月, 国内游戏市场实际销售收入1477.89 亿元,同比下降1.80%,出现近年来的首次同比下降;游戏用户规模同比下降0.13%。市场收入与用户规模出现“双降”,主因是疫情期间用户收入减少,消费意愿降低以及游戏企业经营成本持续增加等。用户规模下降趋势表明,游戏产业的“人口红利”基本消失,行业或已进入存量竞争时代。

在游戏市场收入与用户规模出现双降,人们消费意愿降低,游戏进入存量竞争的大背景下,三七互娱不管是2022年二季度的单季度业绩情况,还是2022半年度的业绩情况,都处于过往历史中的高位。不出意外的话,三七互娱今年的业绩将会创出历史新高。

当然了,三七业绩的出色表现,背后是众多中小游戏公司的倒闭潮,之前停发游戏版号,加上游戏公司的经营成本提升,游戏要精品化,很多中小游戏公司没钱,没版号,熬不过去,游戏产品少了,玩家没啥游戏玩了,等这些游戏大厂拿到游戏版号,发行到市场上,自然带来了众多的游戏玩家。

二、海外市场经营情况

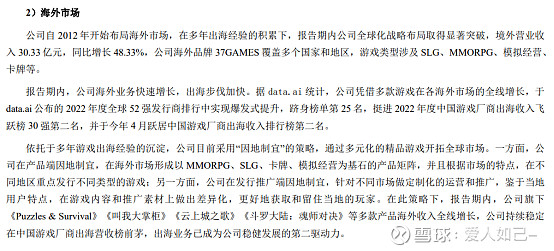

公司自2012 年开始布局海外市场,在多年出海经验的积累下,报告期内公司全球化战略布局取得显著突破,境外营业收入30.33亿元,同比增长48.33%。

跟上面这句话搭配着看的一个数据是,三七互娱2021半年度境外收入20.45亿元,占营业收入比重27.12%;2022半年度境外收入30.33亿元,占营业收入比重37.48%。

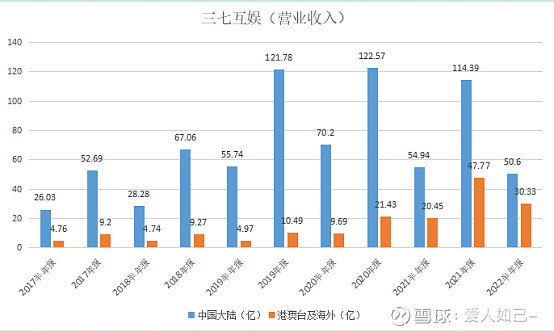

上图是三七互娱过去五年的境内、境外收入情况。2017-2019年,境外收入基本上维持在9亿元左右的收入,直到2020年,境外收入一下子增长到21亿元,2021年境外收入47.77亿元,继续高增长。2022年境外收入30.33亿元,回看过往三七半年度的情况,收入新高。

讲真,如果不拆开看三七的境内与境外收入,都不知道三七的境外收入,出海业务已经成功突破了。回到图中的数据,为什么三七2017-2019年,境外收入没什么大变化,而到了2020年后,境外收入保持了这么高的增长。

三七在这段时间做了什么?不能光看数据的变化,我还想知道背后的原因。知其然,还要知其所以然。

---------

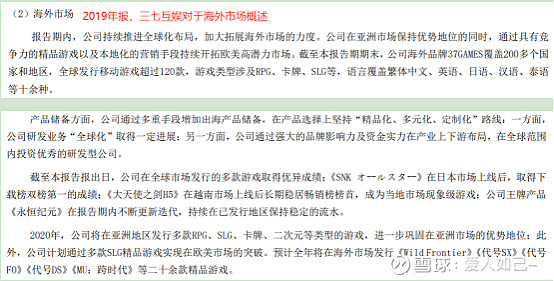

2019年三七的海外收入相比较上一年没啥大的变化。三七在2019年对于海外业务是这样说的。如下:

在海外市场,公司已储备了品类各异、题材多样、数量丰富的精品游戏,继续维持在亚洲市场的优势地位。公司将结合多年在海外市场运营产品的经验,储备多款全球SLG精品游戏,积极开拓以欧美市场为主的全球市场。

----------

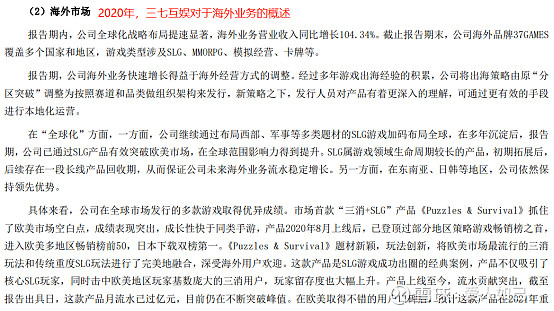

2020年三七海外业务营业收入21.43亿元,同比增长104.34%。三七在2020年对于海外业务是这样说的。如下:

报告期,公司海外业务快速增长得益于海外经营方式的调整。经过多年游戏出海经验的积累,公司将出海策略由原“分 区突破”调整为按照赛道和品类做组织架构来发行,新策略之下,发行人员对产品有着更深入的理解,可通过更有效的手段进行本地化运营。

---------

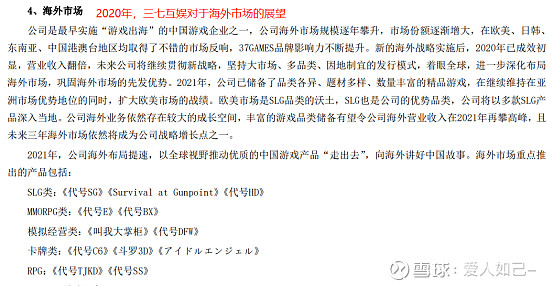

2021年的年报和2022年的半年报关于三七对于海外市场的业务概述我就不贴在这里了,大家可以自己去看。总的看下来,关键点就在于三七2012年就开始布局海外市场了,这是优点一,其次就是在2019年的年报中,三七说2020年要在海外市场发行二十余款精品游戏,这是集中力量打歼灭战,准备突破啊,反正海外发行游戏跟国内不一样,海外不需要游戏版号,只要你有能力,准备好游戏发行的数量节奏,你想发行多少游戏就发行多少游戏。

以及三七在2020年报中说的很清楚了,就是上面那段话:“公司海外业务快速增长得益于海外经营方式的调整。公司将出海策略由原“分区突破”调整为按照赛道和品类做组织架构来发行。”

所谓分区突破,我的理解应该是一个地区一个地区的突破,2020年开始调整为,按照游戏品类来发行。

总的来说,三七海外能够取得突破,一是,很长就布局海外市场了,该踩的坑也踩过了,再踩坑中也摸索出自己的海外经营经验;二是,2020年三七再海外发行二十多款游戏,我不太清楚一年在海外发行二十多款游戏这个数量多不多,暂且在这里理解比较多吧。集中力量在海外发行游戏数量;三是,海外发行经营方式的调整,从之前的“分区突破”调整为按照赛道和品类做组织架构来发行。

应该就是这三方面原因,或者还有我不知道其他的原因,导致三七的海外收入在2020年开始突破。不出意外的话,三七海外的收入今年会创新高,并且在以后占据游戏总收入的比重将继续提升。海外业务成为三七业绩的战略增长点,毫无毛病。

对了,再补充一点,三七一直说继续稳步推进“精品化、多元化、全球化”发展战略。从海外业务收入看,全球化的发展战略,不是瞎喊的。从上面的海外收入业绩也可以看到,公司经营的不错,是这样说的,也确实是这样做的,并且还已经做出了一定的成绩。关于这一点,值得加分。

三、未来展望

报告期内,公司“精品化、多元化、全球化”战略不断深化,“研运一体”优势稳固,产品矩阵精品多元,全球发行的移 动游戏最高月流水超过20亿,全球新增注册用户合计超过1.3 亿,全球最高月活跃用户超过4,000万,全球在运营月均流水破亿产品多达6款,其中最早上线产品已运营近4年,公司长周期多品类产品打造稳健业绩基本盘,长线运营能力得到验证。

之前我就看到说,三七有几款产品,如《Puzzles & Survival》《叫我大掌柜》《斗罗大陆:魂师对决》等进入了成长期。三七之前还有产品已运营了4年,老产品也可以给公司带来固定的流水。

上图是三七产品的储备情况。境内发行与境外发行全部都有,而且还是多品类,游戏产品的储备情况比较丰富。

游戏公司的经营业绩,是靠游戏产品来推动的,现在国内的游戏版号也已经放开,不在限制了,三七在海外的游戏发行也做的非常成功。老产品也巩固的有,可以给公司带来一定的流水,新发行的产品,正在处于业绩收获期,产品的储备情况也非常丰富,后续也能源源不断的带来流水。我是比较看好游戏公司这一轮的游戏产品业绩推动期的。

再加上现在面临经济增长瓶颈,下一轮技术革命很可能是元宇宙、VR、AR、人工智能等这些行业,三七在产业布局上也全部都有涉及,在2022半年报中也有都有提到。不管公司最后能不能做成,在当下这个变局时点,还是有必要试一试的。就算最后没做成,因为三七投资布局这些产业,也算是沾染上了这些概念的热点,将来市场炒这些概念,搞不好还会因此而受益股价涨一波。

四、总结:

三七互娱的经营层面是已经止跌企稳了,海外业务也取得一定的成功,做的非常不错。公司的游戏产品储备情况也很丰富,对于产业的布局也在进行。就是股价还不知道什么时候能上涨,按照三七的业绩增长情况,公司的估值现在是13倍,明显是处于低估的,不知道什么原因,股价迟迟没有反应。

股价走势也不是我们能控制的,只能慢慢等待了。不过从三七的经营情况来看,站在现在来看未来,股价上涨的概率是大于下跌的概率的,毕竟股价也是跟着企业的经营业绩走的,业绩都企稳上升了,股价也没下跌的理由。静观其变,看市场如何反映吧。