截止2024年6月10日,我的总仓位比例是74%,现金占比26%。之前预估8成,差不多。最近持续跌也会减少股票市值,现金占比就显得多了。其实持仓没动。下周股息陆续到账,现金比例还会略微提高。

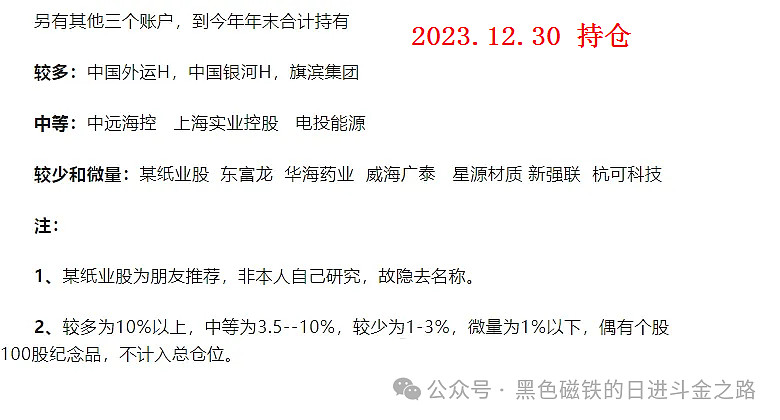

2023年12月30日的持仓 2023投资年终总结(数据更新篇)

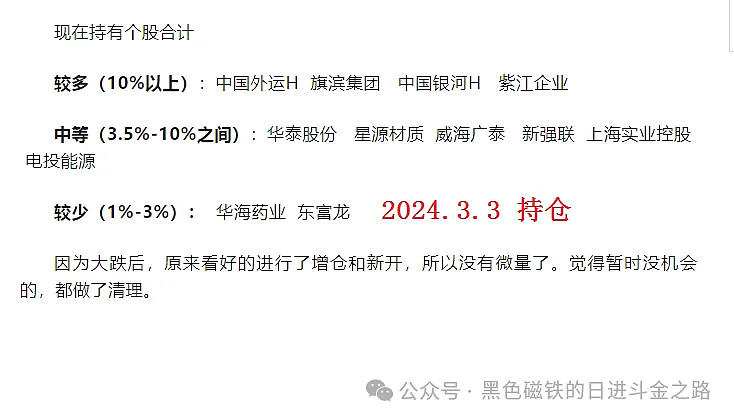

2024年3月3日持仓 持仓梳理

为了方便读者,直接上图。

2024年6月10日持有个股统计:

中等(3.5%-10%之间):紫江企业 星源材质 华泰集团 威海广泰 东岳集团(港) 新强联 华润电力(港)

较少(1%-3%):物产中大 华帝股份 安迪苏 云天化 东富龙

具体来说:

1、旗滨集团没有动。但因为涨了一点,市值排最前面了。七八年了,有感情了。

2、中国外运H,一个账户清仓了,另一个账户只卖了一点点,大致是原来总额度的60%,不过因为涨的太多,还是排第二。还没到我的忍耐极限,剩下的再看看。

3、中国银河H,一年多了,还只是微赚,感觉还是便宜,无论哪个指标提出来都是便宜,都不用按计算机。A股价格是它的三倍,没有明显便宜,谨慎。

4、紫江企业在高点减半了。这个票其实很简单,4块低估,6块往上,高估与否不清楚,但肯定不是低估了。所以,6块5的时候,我减仓很坚决,也发帖说了。跌到5块补一点回来,跌到4块全拿回来。超过6块再卖出。---呃,若是问一直5块怎么办?拿分红呗,5%的股息率,也亏不了。这就是纯真的,最本源的格派价值投资。

5、星源材质,两个账户加起来,本来已经到第一行较多里了。但因为跌太多,亏到中等区域了。不解释,等得起。

6、华泰集团,便宜是真的便宜,但造纸这个行业,太苦了,光便宜也没用,所以也乘高点减半了。

7、威海广泰,11块以上减半了,剩下的再看看,看订单推进的效果。

8、东岳集团和华润电力都是抄炭木教授的作业。自己研究不深,但谣传港股通红利税要取消,只能拉到篮子里了。上半年港股走的硬,我的盈利大多也来自于此。所以这次毫不犹豫增配。

9、新强联跟随星源材质同步买的,但跟踪下来,公司层面更差,或者说不明朗,不敢加仓,只能熬着。

10、后面几个都是新开的,华帝股份我看经营在恢复,闭着眼睛上。安迪苏亏了很多年了,欧洲的蛋氨酸厂一直不赚钱,云天化看着好像很赚钱。这些都是买一点迷你仓跟踪。

11、物产中大本来也是迷你仓,今天有利空,大跌,我加仓了,大致已经是接近3%了,这个以后发个单篇写写。

今年下半年的策略还是横盘震荡做反弹,所以后面会加仓,赚到会跑路。3月初总仓位105%,现在73%。下半年最高给额度120%。通过来回拉扯,赚点蝇头小利。

必须要说的话:

1、人容易忘记,我现在已经记不清8年前的具体持仓了,只有大赚大亏的才记得。记录一下,留个足迹,方便我自己回忆,统计。并不指导任何人,也不推荐任何人照抄买。我亏自己的钱。

2、在互联网上留下足迹,吹牛的时候也有证据,避免纠纷,同时也想看看,长期持股能不能赚钱。不买热点票,这个路子能不能走通。

3、保真。大多数股,我公布出来的时候,都是没人看的垃圾。没必要骗人,后面可能有极小概率,变成热门,我也会避让卖出的。