陈作家买了紫江企业,我也买了。我有个好友,也是他的好友,好友给我推荐这个票。相同流派的,往往审美也会趋同。

他买的早,我的好友提醒我看看这个票。那时候大概5块多,而我的全年策略刚好处于准备撤退阶段。我当时的构想放开后的反弹到一定高度,继续减仓防守。所以只加入了自选股,并没有买入。

今年开年这波下跌,紫江企业最低跌到3.8元。我在2月7-9号按计划买入的过程中,买了紫江企业,算是中等偏重仓。

这是一个非常实诚稳健的公司。自1999年上市以来,配股1次,募资4.78亿,增发两次,募资10.76亿。累计分红46.74亿>募资总额15.54亿。且几乎上市至今每年都派息,累计24次。这种公司,在A股几乎是经营和道德的双料典范。我几乎不用怀着戒心查找玩弄财技的蛛丝马迹。

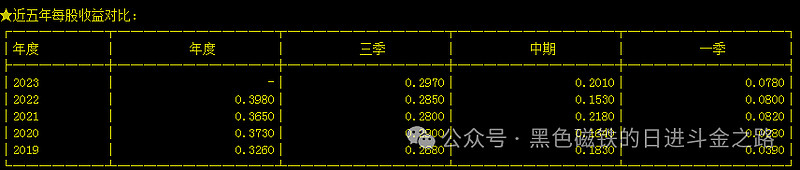

再看一眼每股收益,过去5年一直稳健地吓人,0.3X元,不同的只是小数点后第二位的变化。哪怕整个疫情期间都没有过多下跌。可见主营业务是相当稳健高效。

很多人问我是怎么选股的。这其实就是我的第一眼,10分钟就够了。第一关,它是否以诚待我,就能刷掉很多垃圾。不老实的人,总是会玩出很多花样,你想在它身上赚一票,往往被骗到割一块肉。A股很多玩财技的公司,喜欢两年小赚,每股几分钱,第三年大赚,等你看好困境反转买进去,第四年大亏,大额计提。这就像猴子的朝三暮四故事一样玩弄股民,导致不懂排雷的大呼价值不靠谱,长期持有都是坑。

紫江的主业是包装印刷,大致包括包装彩印,PET瓶、皇冠盖等。大致就是各种饮料的瓶身瓶盖。这是一个几乎没有成长性的,毫不性感的行业,完全称不上好公司。但好在董事长有自知之明,不乱投资,不搞多元化,赚了钱肯分红,分红比例长期徘徊在60-70%之间。历年多数每股股息0.25元,以4块股价计算约6.25%,以5块股价计算约5%。

以上可以认为是基础属性,光看这些基础属性和道德品质,属于合格勉强可以长持的范围。我做投资,只做定性不做定价。因为非专业素人,也要有自知之明,定价就算定出来也大概率属于拍脑袋。

定性为合格的情况下,未来有些什么变化呢?

公司3月7日在投资者互动平台表示,紫都上海晶园三期北区68套别墅在2023年10月启动认筹程序,目前有50多套别墅已交付定金。

这些独栋别墅大多300平以上,价格8万多,土地是很久以前拿的,陆续开发。这基本保证了2024年的净利润增收,并且会增加公司的现金储备,降低负债率。

公司在铝塑膜行业有一定的市占率,报表上2021年才分列收入和利润,占比很小暂时可忽略。2021年出货166万平米,营业利润1.1亿,2022年出货600多万平,营业利润2亿。行业高增长,不出意外,3-5年后看,利润高增长的孵化器。另外,这个铝塑膜,其实是食品饮料包装行业的延伸。就像恩捷股份做香烟包装膜,结果延伸研发了锂电池隔膜。属于稳健的在本行业创新,非多元化经营,加分项。

基础属性不错,未来可能不会变更坏。我就买了一点,过三五年再看了。下跌有底,能不能涨就交给对手吧。

以上是我个人对个股的选择思路,不指导任何人买入该股,仅供大家讨论逻辑分析过程对错。欢迎大家私信讨论,指出我的不足和疏漏。