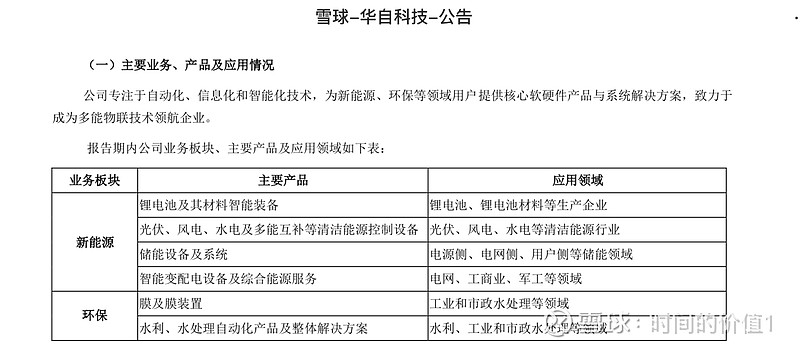

华自科技自上市以来一直有两块主业,做了几十年,一块是工业自动化控制,一块是水利水电信息化与自动化,这两块技术早已在全国排名前列。但任何业务,随着时代的变化,都会遇到瓶颈的一天。所以2017年公司围绕这两块业务,做了两个并购。同时母公司也结合自身的配电技术,拓展了EMS ,PSC,充电桩,风光储一体化,抽水储能等业务。其中收购部分,围绕工业自动化控制收购了做锂电后段设备的精实科技100%股权。围绕水相关业务收购了格兰特膜设备100%股权。都算是主业相关的横向并购,精实科技收购后,通过4年的整合,华自把自身的自控技术和精实的电池设备技术相融合,完善了产品线,把精实从一个二线设备厂打造成一流的后段设备提供商,从2020年12月获得宁德时代的认可后,半年多先后获得宁德时代,长城丰巢20多亿的订单,进入加速发展模式。简单说完业务背景后,我们可以对华自做些合理的期待。

期待1,后段设备中标LG,松下订单

LG未来几年电池业务疯狂扩产,已规划产能扩产500GWH(宁德时代规划600多),LG目前后段设备以杭可供货为主。随着华自进入宁德时代,长城,上汽等一些国内一线标杆大厂核心供应商名录,相信华自中标LG的订单,与杭可分庭抗礼是迟早的事。

期待2,收购锂电设备中前段厂家

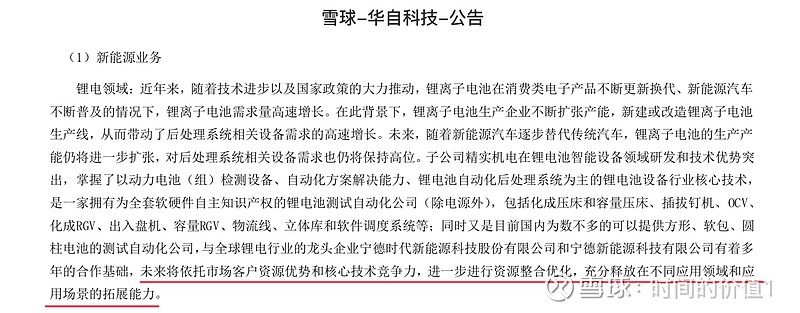

华自收购精实已经证明是一次非常成功的收购整合,几年时间把精实打造成一流的后段设备企业。华自自身有很强的自控技术,既然精实能结合的很好,客户也是相同的,很自然会考虑往前段,中段继续拓展,成为一家前中后段一体化的电池设备商。市场上还是有一些二线的前中段设备厂,有一定技术实力,但又还没被一线电池厂认可,参照精实的经验,收购后通过2,3年的整合,获得一线大厂的认可,进入核心供应商名录。

期待3,收购光伏设备商

锂电和光伏是新能源领域的两颗明珠,缺一不可。华自目前在光伏领域已经有光伏EPC,光风储充一体化业务。光伏上游生产流程中,电池片的生产环节和锂电有许多类似的地方,先导前些年也是在锂电设备的基础上,拓展了光伏电池片产线业务,覆盖了锂电和光伏产线。这块和期待2的思路类似,通过收购整合,和华自的自控技术相融合,提升设备品质,进入大厂供应商名录。期待2和期待3有望把华自打造成下一个先导,彻底打开市场空间。

期待4,膜设备进军盐湖提锂

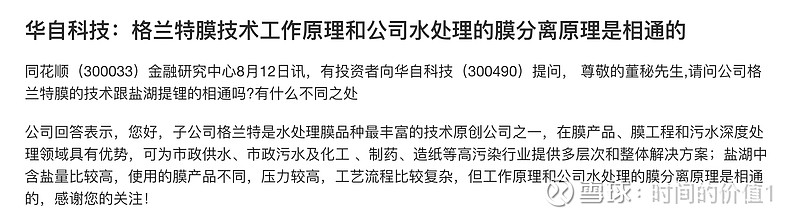

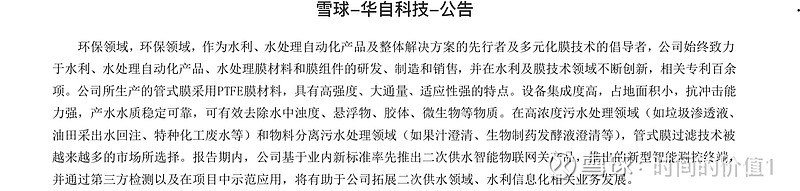

坎普尔2003年始创于加拿大,是一家集膜研发、膜及膜组件制造、膜装置成套的高新技术企业,是华自全资子公司。MBR膜和PVDF超滤膜是公司的核心产品,目前已经应用于煤化工,医药,造纸等领域,其中MBR膜是全球少有的同时提供中空纤维,编织加强毛细管和平板MBR膜的供应商。坎普尔有二十年的技术积累,目前,4条PVDF超滤膜半自动化生产线已经投产,5条自动化生产线年底投产。公司目前正在加大研发投入,盐湖提锂膜技术和公司的膜技术原理相通,但膜产品不同,工艺流程更复杂。华自目前围绕新能源领域在加快布局,对盐湖提锂膜的布局也值得期待。

$先导智能(SZ300450)$ $赣锋锂业(SZ002460)$ $阳光电源(SZ300274)$ #钴锂等新能源板块集体冲高# #新能源电池投资攻略# #宁德时代上半年净利约45亿同比翻倍#