出發吧麥芬数据跟踪2.29

$哔哩哔哩-W(09626)$ $心动公司(02400)$ $腾讯控股(00700)$

所有数据来源app annie(现data.ai),其统计收入是扣除渠道分成30%之后的,故在计算流水会除0.7,汇率美金:RMB按照7.1来计算,本文所指 收入=流水*0.7

首先恭喜大家发财,心动今天创近期新高,新朋友都赚钱了,老朋友也离解套越来越近,本人也接近在心动上回本了,最近雪球吞帖严重,同时麦芬的数据逐步走稳,没必要周维度更新数据,后续有重大结论再择机更新这个追踪

废话不多,最新数据:

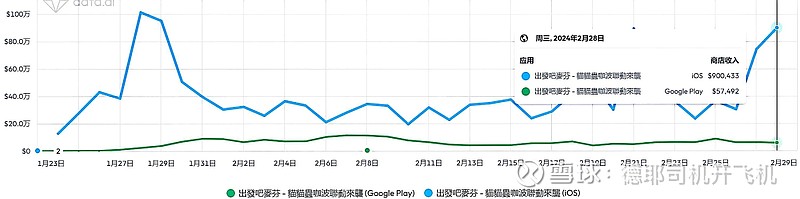

1、小版更之后,麦芬数据势头猛,2.27总收入80W美刀,2.28总收入95W美刀,首发1.24-2.28 36天,总收入1674W 美刀,日均46.5W 美刀收入;

2、麦芬2.23——2.28 ,首发次月,日均收入55W 美刀,首发当月1.24——2.22 日均收入是39.2W 美刀,三月看策划信息,还有新内容,次月总收入有望超过首月,不得了不得了,计算器按起来;

3、菇勇者傳說 日服上线2.23-2.28上线6日总收入 1128W美刀,日均188W美刀,是中国台湾服首发当月日均66W美刀的大约3倍,今日畅销首次到第2,后续可能收入还会增加,理想状态,麦芬首月在日服收入也能够*3,即首发当月4亿RMB流水,计算器继续按起来;

最近很多人私信我 关于为什么用菇勇者傳說 去对标麦芬,这里统一答复一下。因为菇勇者是目前市场我认为最能为麦芬做锚的参照;1是品类同为放置大类,2是同为中国发行商,3是在港澳台服有正面较量,4是港澳台玩家画像与日服玩家相似程度高;另外看了一下一念逍遥在港澳台服的发行数据,不太能打,就不贴了,修仙题材可能还是国内特色,要是麦芬能换皮修仙或者武侠,那国内也能起飞

再贴个关于TapTap的数据:

1、中报说taptap 数据下降后,心动增加了买量投放,目前IOS端的MAU明显向上,MAU首次破400W,未雨绸缪苹果开放第三方下载,安卓端因为sensortower过期了,没法验证了,有权限的朋友可以看看

2、春节期间投了很多朋友圈广告,2月taptap MAU可能又历史新高了

3、某流量巨头互联网企业几年前想要再造一个taptap,最后无疾而终taptap可能才是心动公司的诗与远方

麦芬数据首月总结2.22:

所有数据来源app annie(现data.ai),其统计收入是扣除渠道分成30%之后的,故在计算流水会除0.7,汇率美金:RMB按照7.1来计算

出發吧麥芬自2024年1月24日上线港澳台服,迄今已经超一个月了,是时候做一个月度总结了;同时自2月4日首次开始做麦芬数据监控开始,心动股价也有60%+的涨幅,雪球模拟盘居然登顶了月度收益![]() ,实盘没有allin心动,但也是80%以上的仓位押注

,实盘没有allin心动,但也是80%以上的仓位押注

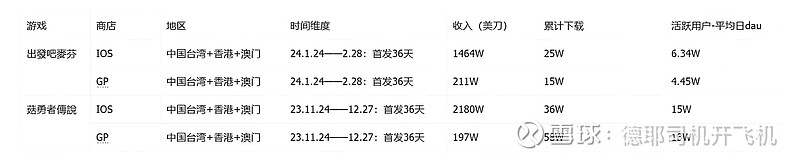

先看数据:本次增加了大家最关心的4399的菇勇者傳說首发前30天数据作为参照

1、麦芬首月总收入1350W美金,低标预估首月总流水1.3亿,高标1.5亿,目前流水稳定,未来可期

符合之前修正的预估流水,高标的估算逻辑是根据之前对中手游官网对仙剑的流水破千万美金的喜报得来的,首月之后,麦芬依旧能够稳定在港澳台服top3,并且收入还有向上的趋势,爆款无疑了。能在港澳台服达到这个成绩的中国发行商游戏,中日韩都不会差,虽然不是太看好麦芬在国服的发行,主要原因是硬核干预堵截+买量素材面临和一众卷王二游对抗,但游戏底色在,IOS应该没问题,国内IOS:安卓收入大概1:3

2、总收入和总下载菇勇者傳說都更胜一筹,单用户价值方面,麦芬遥遥领先,留存目前接近;

同样首发前30天的数据,出發吧麥芬总收入1350W 美金,总下载 35.2W; 菇勇者傳說总收入1829W 美金总下载 81W,总收入和总下载菇勇者傳說都要更胜一筹,但单用户价值方面,麦芬可谓是遥遥领先,以菇勇者43%的下载总量 ,贡献了相当于其73%的收入;留存相似估计了一下,麦芬的IOS留存<菇勇者; GP留存>菇勇者,这个只是近似估计,麦芬的不逼氪+社交特性留存粘性肯定会优于快速洗量变现的菇勇者,后续继续观察

3、根据菇勇者在韩的收入以及其和麦芬在港澳台服的收入比线性外推,麦芬韩服首月预计1740W美金收入,扣除渠道费用+汇率换算流水1.8亿RMB;菇勇者传说日服首日畅销6,今天排名4,日服成绩可期,日服是未来心动几款游戏发行的重点区域;

菇勇者傳說(韩服名:버섯커 키우기)在韩国的发行可谓是大爆特爆,霸榜的存在,而且从12.22首发,到现在,依然稳住在畅销top1,这个线性外推相对高估,但两款游戏的放置特性,+泡菜国祖传MMO基因,个人认为麦芬在韩国发行在游戏底色方面的问题不大,主要是市场宣发能力上,这对心动而言是个挑战,毕竟4399这几年算是彻底把韩国发行市场玩明白了的;可喜可贺的是,菇勇者传说昨天上日服,首日就拿下畅销第6,今天目前排名已经上升到第4,日本一个区会比港澳台+韩的总和都要多,也是麦芬&心动铃兰能不能起飞最最最关键的一个区,个人是非常看好麦芬和铃兰在日服的成绩的!

2.11——2.17 App Annie跟踪数据:

数据如下

麦芬1.24首发,截至2.17(24天) 港澳台双端 累计收入1107.4万美金,对应流水1582万美金,RMB流水1.12亿

1、麦芬第四周IOS收入环比增加,GP收入环比减少 ,双端收入增加23.9W美刀,收入增加有部分春节红利的因素,但麦芬春节活动并非强氪的数值活动,在一大堆竞品“性价比”非常高的氪金活动以及合家欢游戏围剿下,保持收入增长已经非常可贵;

2、双端下载开始增加,IOS数据显示推广下载占比开始提升,本周的新增下载量带来的收入预计下周能够得到体现;

3、保持麦芬港澳台三地首月总流水在1.3亿~1.5亿的预测不变;

4、今天收获一条17cm的大涨,必然引得市场关注,后续股价波动可能加大,愿之前一起被心动折磨得PTSD的朋友能够守住筹码

2.4——2.10 App Annie跟踪数据:

数据如下:

1、麦芬第三周IOS收入较上周大跌45%,2.11-2.15开始稳住了,后续周收入200W+应该是一个比较稳定的收入了,有意思的是,GP收入增长44%,IOS收入:GP收入开始收敛,现在已经接近3:1,推测可能与Appannie 对GP收入确认有关;

2、麦芬在中国香港的收入持续增长,甚至有超过在中国台湾的收入的势头,IOS2.13日香港收入16W刀,中国台湾只有13W,推测是香港可能吸收了部分内地用户的外溢收入;

3、麦芬首发第三周下载下滑明显,新游自然量的红利期过了,后续对推广买量依赖程度增加,考验心动的海外UG团队。从策略上看,官方也增加了买量投入和素材,首发前3周推广下载占比分别为31%-36%-46%,菇勇者傳說作为更具有代表性的洗量数值产品,首发当周推广下载占比已经达到47%,当前为73%

4、由于流水下降幅度较大,故上一个周期推测的港澳台首月1.8亿的流水可能存在高估,选择一种其他的方式对首月流水进行预估,估得首月总流水1.3亿,大家可以简单看看:

中手游23.12.7港澳台发行的 新仙劍奇俠傳之揮劍問情, 官方通告在1.17总流水超过1000万美金,这一时刻,Appannie监控的其收入共619万美金(IOS 490,GP129),除以0.7对应其监控流水884万美金,884与1000的偏差相对不大,用这个比例去估计麦芬的流水,1.24至2.10,麦芬双渠道总收入 814万美金,,除以0.7对应监控流水1163万美金,除以根据中手游公告的偏差系数,对应总流水1315万美金,除以总天数21,乘以30,再乘以汇率7.1,得到预估首月总流水1.3亿,这个结果应该更加置信

1.28——2.3App Annie跟踪数据:

数据如下,后续会根据数据变化调整统计口径

1、麦芬 首发第二周(1.28-2.3)中国台湾、香港、澳门 三地 IOS收入375万美元,GP收入45.1万美元,日均收入60万美元,日均流水60/0.7=85万美元,保持这个流水的话,首月流水大约1.8亿RMB

2、个人推测麦芬首月全球IOS +GP 收入会在22.8亿RMB+

根据之前对IOS市场的研究,其中:

IOS第一梯队:美、中、日、韩,

IOS第二梯队:中国台湾、德、俄、巴西、沙特

IOS第三梯队:泰、菲、马、印尼、越南

我这边有各个地区top游戏流水的Baseline,不方便贴,按照比值和个人对麦芬各个主要市场的收入,麦芬在美国(首月top20,中国top20,日本top10,韩国top5,中国台湾top5),根据baseline比值,(中国台湾收入占港澳台比例85%)

美top20:中top20:日top10:韩top5:台top5=14:6:13:10:3.5,麦芬全球IOS首月流水=1.8*85%/3.5*(14+6+13+10+3.5)=20.4亿RMB

按照IOS:GP=375:45,GP流水为2.4亿

全球首月流水=2.4+20.4=22.8亿RMB

1.24——1.27App Annie跟踪数据: