正如本人之前分析的,东方新星成功过会。

奥赛康在经历ipo暂停,借壳大通燃气遇挫之后,终于成功登陆A股市场。这里很多朋友可能不了解,为何奥赛康2014年时在已经拿到ipo批文之后,又暂缓上市呢?下面这张图很好地为大家解释了这一疑问。其根本原因是奥赛康在机构间太热门了,询价被各个基金券商吹上了天,造成其要想在符合证监会规则的基础上成功ipo的话会造成大量老股转让,从而表现出来的是老股东大额套现。(中金和机构间是否有什么py交易我们暂且不看)是舆论使这次ipo搁浅了,奥赛康自觉主动申请暂缓ipo(很懂事)。再说借壳大通燃气失败 ,这个比较简单,笔者分析大概率是最后的发行价格以及税费等方面没谈妥。毕竟世界上没有谈不拢的买卖,只有谈不拢的价格。

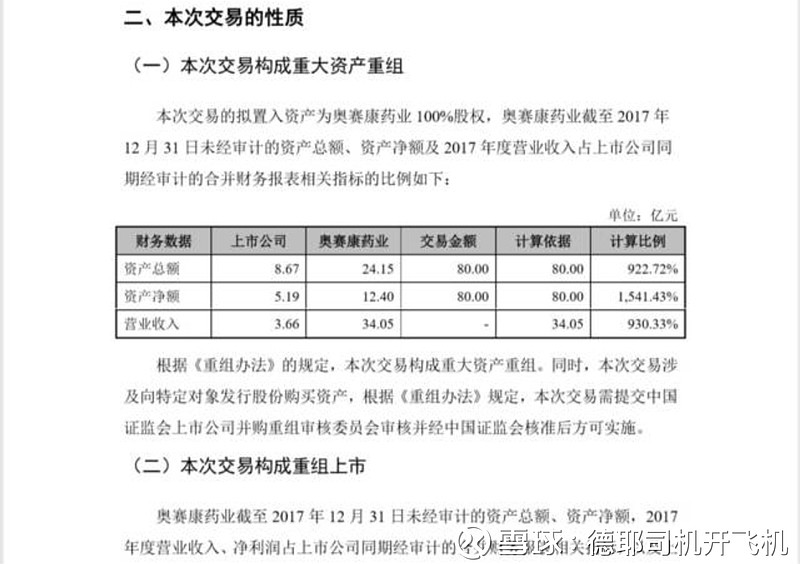

既来之则安之,奥赛康已经登陆A股了,那就让我们说一说之后的估值。关于重组方案,大家在公开文件当中已然可以了解:东方新星拟置出全部资产,与奥赛康100%的股份的等值部分进行置换。拟置出资产的预估值约为5.83亿元,拟置入资产的预估值为76.5亿元。拟置出资产与拟购买资产差额70.68亿元,由上市公司以发行股份的方式向奥赛康药业的全体股东购买,本次发行价格为9.35元/股。交易完成后,上市公司实际控制人变更为陈庆财。交易对方承诺,奥赛康药业在2018年度、2019年度和2020年度实现的净利润分别不低于6.31亿元、6.88亿元、7.42亿元。

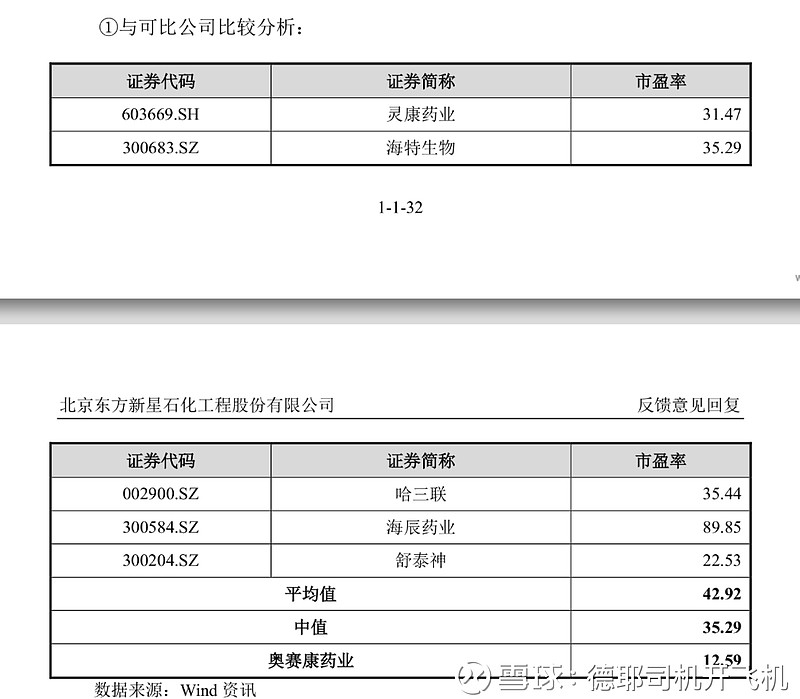

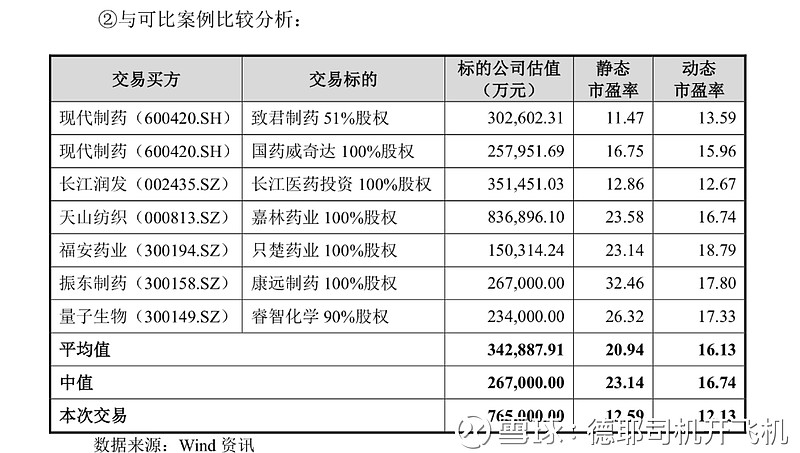

在重组完成后,公司总股本大概9.28亿股,以11月29日的收盘价18.39元计算,对应市盈率27倍,只谈绝对值不进行横向比较毫无意义,东方新星在重组草案中给出了对奥赛康估值的理由:

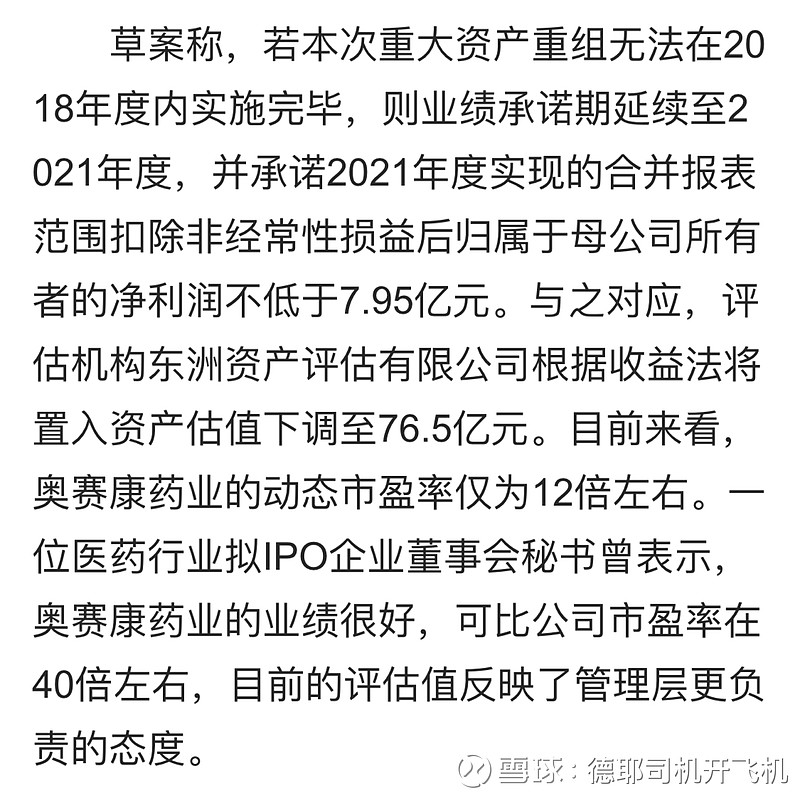

当然上图的几只股票在最近的下跌行情中都被杀估值了,但笔者考虑到奥赛康作为国内最大的质子泵抑制剂(PPI)注射剂生产企业,其资产规模和盈利能力均居于业界前列,也算一个细分领域的龙头,给予一定溢价;同时,草案中修改了一次利润对赌的对价,是华泰联合根据审慎性原则,调低了对未来奥赛康利润的预测(特别是对19 20的增长),所以笔者拍脑袋,给了奥赛康32倍pe(之后的券商研报只会比这个高),即21.75元,很接近前高22.4元,当然这只是我认为合理的估值中枢,一千个人心中有一千个哈姆雷特,若后市的节奏是均值回归的话,这也会是我一个重要参考价格。

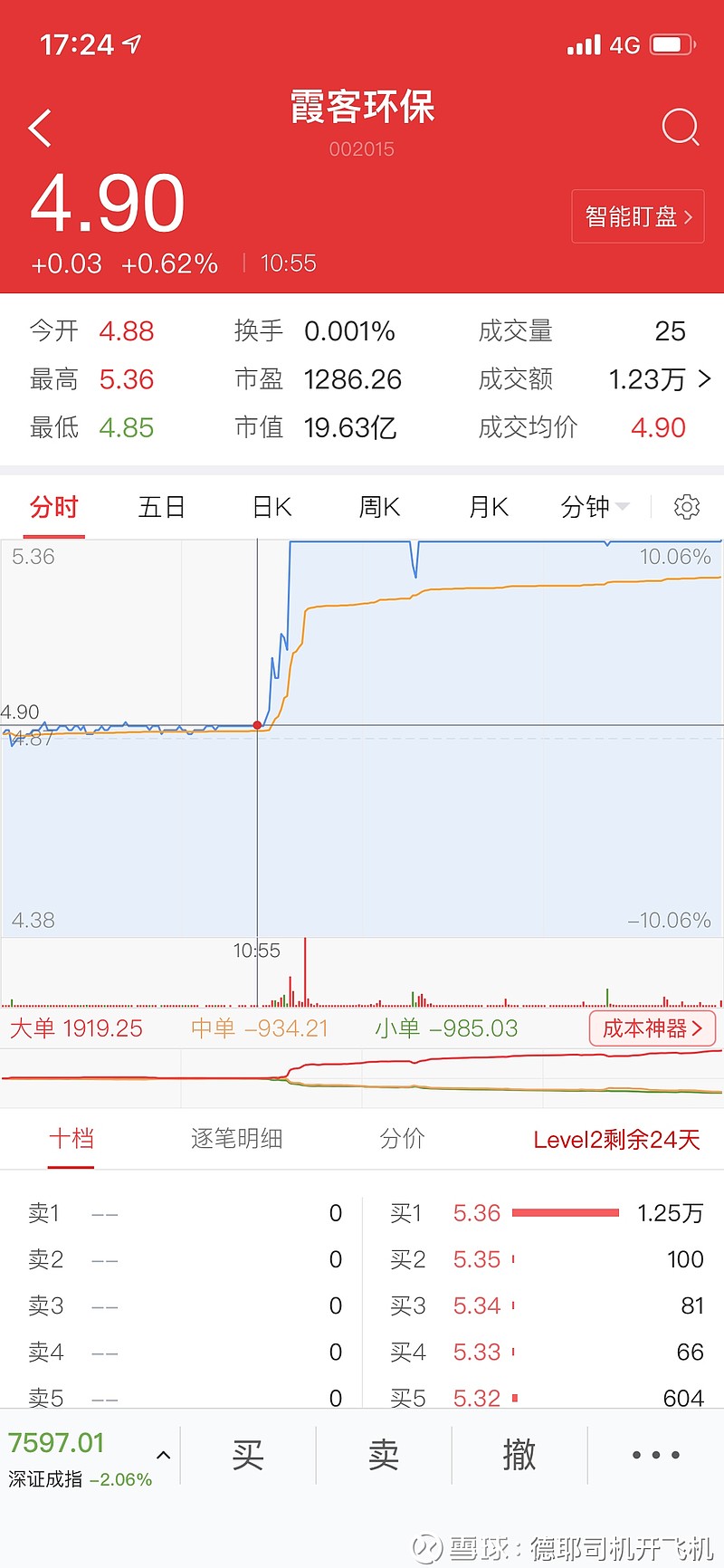

一个有意思的现象:今天同为借壳概念的 $霞客环保(SZ002015)$ 早盘10:55拉升,并迅速封住涨停,之后大盘跳水,一度打开涨停,但资金做多意愿强烈,以涨停收盘。

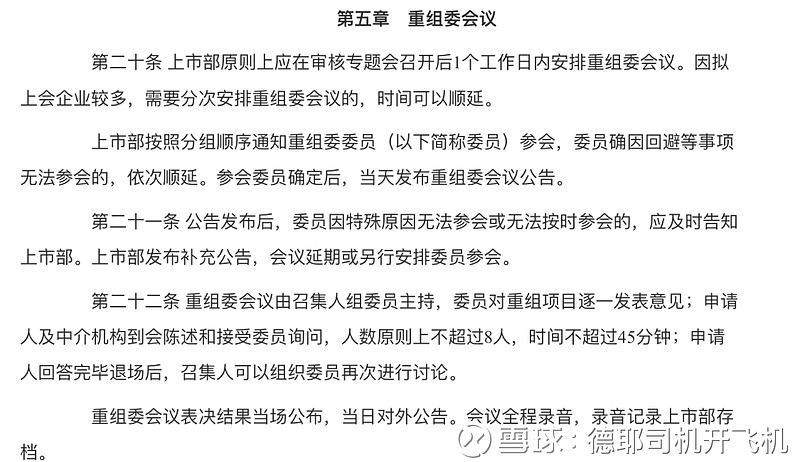

笔者发现其涨停的时间节点十分有意思,11月29日上会两家企业 立昂技术和东方新星,九点开会,据上市公司并购重组审核工作规程(2017年修订),每家企业审核时间不超过45分钟,考虑中途休会时间,拉升的时间节点或许正好是东方新星过会的时间。笔者最近一直在yy并购重组成为下一个炒作风口的事,或许是有资金提前进行了布局。另,今天其他几只重组股 :三毛派神 中原特钢 和四通股份今天都是强于大盘的,不禁让人浮想连篇。 ![]()

![]()

![]()

最后, 东方新星(奥赛康)怎么走,真理还是市场与时间给我们的答案,时刻保持对市场的敬畏,Respect!