1951年,21岁身家2万美金的毛头小巴取得哥大经济学硕士学位,本想跟随导师Graham一展身手却被婉拒,这位丢了offer的富二代只好先回到父亲的证券公司Buffett-Falk & Co.担任投资推销员,并开始了契而不舍写信骚扰导师的时光,3年后(1954)小巴如愿受邀加入Graham-Newman Corp担任分析师。1956年平常的一天,Graham通知小巴自己将要退休,给了他个账户并请他作为初级合伙人接班,然而此时25岁的小巴却也萌生了退休躺平读书的想法。小巴跟妻子Susie提议说咱回奥马哈吧,我已经有13万美金的资产,咱们每年花1.2万足够了,而且我算过复利了,我将来会非常富裕的。

(ps 当时的13万约相当于今天的130万美金,900万人民币)

25岁的巴菲特未曾想到回老家“退休”这个决定会是自己传奇一生的开始。回到奥马哈不久,这位聪明正直的年轻富豪吸引了亲戚邻居的目光,7位亲戚近水楼台(小巴的岳父、大学室友和他的母亲、律师、阿姨、姐姐姐夫)纷纷拿着上万的支票来找小巴成立合伙公司,小巴说既然是合伙我也出点钱吧,于是掏出100块,初始资金为$105100的Buffett Associates, Ltd.就此拉开序幕。同年小巴又陆续接了哈佛Dodge教授的12万美金、父亲在国会的秘书John Cleary的5.5万美金等等……

天才的数学游戏,1957-1969

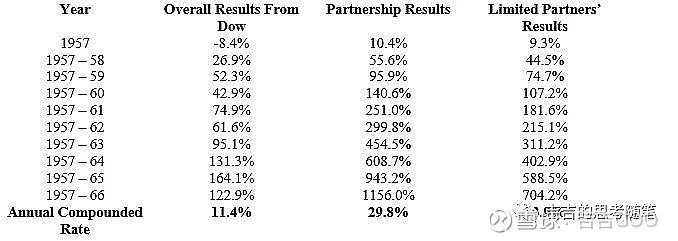

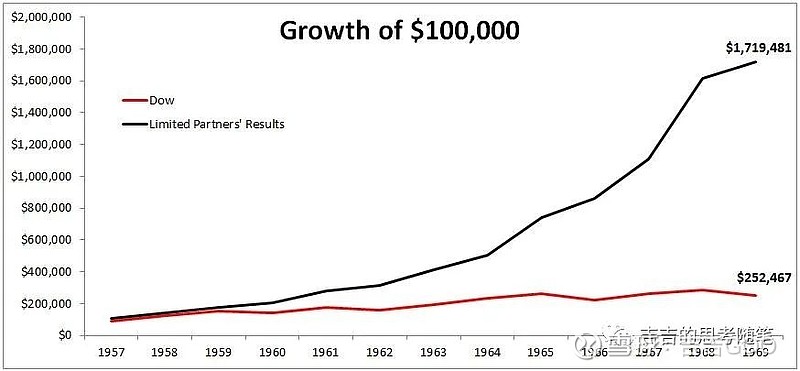

合伙基金的第一个10年获得了12倍有余的回报。1966年,基金管理规模已经达到$5400万,其中超过一千万归属于巴菲特(即这些年收的carry和其复利),此时巴菲特总身家在1100万美金以上,相当于今天的1.1亿美金。

这十年间,这位主角都做了些什么呢?主要是三类投资:

1、价值被低估的证券。

2、套利,主要是利用有预期时间表的合并、清算、重组、分拆等事件。

3、收购控制公司,并采取行动释放价值。

坦白说这十几年的信件并不好看,可复用性和启发寥寥,这个阶段的投资像是天才的一场数学游戏,特别重视计算账面价值、以清算资产来衡量安全边际、对套利机会又非常敏感,一口又一口的烟蒂吸完就扔,思维里多为计算和衡量低估,少见对公司商业模式和长期前景的讨论。

1967-1969随着市场低估的减少以及管理资金体量的膨胀,巴菲特开始感到寻找机会越发吃力,于69年5月致信合伙人正式表达了关闭基金的愿望:“过去的二十年中,定量分析的机会之水已经完全干涸,我不想让自己成为一个永远管理着资金,追逐着投资收益的疯狂的兔子,而唯一让我放缓脚步的方法,就是将其停止。”

此时,合伙基金规模达到1.04亿美元,其中归属巴菲特的超过2500万,这13年的费前复合回报率达到29.5%(费后24.5%)。

回顾这十几年,有两件事值得一提,一是合伙基金的收费结构,仅收取6%以上收益的25%,并为亏损兜底(向前递延);二是关闭基金后的巴菲特不到40岁,拥有了相当于今天近3亿美金(20亿人民币)的资产,其中90%来自carry和其复利,也就是说如果不帮人管钱,净资产应该会缩水至1/10。

1970-

完成合伙基金的解散和清算后,凭借上一阶段投资积攒的资本实力,巴菲特告别合伙投资正式进入企业经营时代,通过伯克希尔掌管几家公司,并开始撰写年度股东信。

接下来的10年,巴菲特的认知和投资显著进化,对商业模式的讨论不可谓不精彩,更先后遇见了几家神谕般的“梦幻组合公司”……

(未完待续)