第一次是四年前的2009年初,那时候刚涉足港股,世界正经历百年罕见的次贷危机影响,很多港股跌得一塌糊涂,哀鸿遍野。巴菲特说,大熊市来临的时候,“犹如一个放纵的男子掉进美人堆,放纵吧!”那时候的达芙妮跟很多其他股票一样,被市场低估了。在我买入达芙妮之后不久,TPG宣布介入。很快我便从这只股票上赚了一点钱。但可惜我没持有太久,赚得不多,后来达芙妮涨了4倍。

没有坚持持有达芙妮的主要原因是,在大熊市的背景下,当时还有其他更多更好的机会。比如当时我选中了金利来,写了几篇关于金利来的文章。感兴趣的可以看看当时的小文(《寻找10倍股,金利来的发现之旅》网页链接 《金利来,一生最主要的投资机会》网页链接),我买入金利来的时候9毛多,推荐金利来的时候已经涨到1块7左右,金利来在我推荐之后继续涨到了4块多,加上优厚的分红,累计上涨超过5倍。

2009年的时候达芙妮的股票还没改名,叫永恩国际。那时候雪球网也没创办,我主要在新浪和港股通写文章,并且是港股通名博之一。转眼四年,港股通已经停办了,雪球网兴起,永恩国际改名叫达芙妮了,股价在上涨了4倍之后又跌回了四年前的价格。再次给了我买入的机会。

现在达芙妮的股价跟四年前一样。但销售额相比当年增长了一倍,利润相比当年也增长了一倍。所以简单静态的看,如果四年前的达芙妮极具投资价值,现在的达芙妮则更具价值。性价比提高了一倍。

但投资显然不是做数学题。四年前女鞋市场处于上升期,现在的女鞋市场则可能正处于调整初期。我经历过李宁的投资失败之后,对处于调整初期的行业非常警惕,这也是我一直关注达芙妮股价的走衰,却一直没急于出手的原因之一。我不想一朝被蛇咬十年怕井绳,更不想在同一个地方跌倒两次。我看着达芙妮从11块多跌倒现在3块多。市值只有人民币四十多亿。年销售额过百亿。对于这样规模的企业,以其在女鞋市场的竞争地位,我认为达芙妮的合理估值是180亿左右。市销售率约2倍。所以我认为现在买入达芙妮的潜在收益回报高于4倍,但继续下跌的可能极限市值应该不会低于30亿人民币。

所以从赔率来看,我认为达芙妮已经值得购入了。而最坏的打算是,达芙妮会不会破产,达芙妮会不会是李宁第二。如果一直持有李宁至今,并没亏多少钱,但赔了很多时间。机会成本损失巨大。至于达芙妮会不会破产,个人认为很难。达芙妮的处境比李宁好得多。达芙妮的家族股东都懂企业经营,懂女鞋市场,都是成功的敏锐的商人。而李宁先生几乎是个商业上的门外汉,完全依赖职业经理人,处处被动。达芙妮的行业地位比李宁有利得多,最强劲的竞争对手是百丽,是中国企业,不像李宁面临国际巨头耐克和阿迪的压制同时陷入国内晋江企业的围剿。

单从女鞋市场来看。达芙妮有自己别具一格的竞争策略。在理念上快时尚走中端路线,价格上采取成本领先策略,生产中融入时尚元素模块化部件生产。所以,跟百丽相比,达芙妮的售价比其低一半左右,但毛利率却不输给百丽。这很了不起。另外,从消费者的感受来看,普遍反映达芙妮质量虽然稍逊一些,但款式变化非常快而多,“快”是经营时尚行业的基本功。看似简单,很难做到。这需要理念,设计,IT,物流等多方面的能力配合。

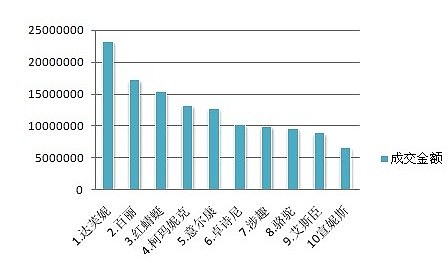

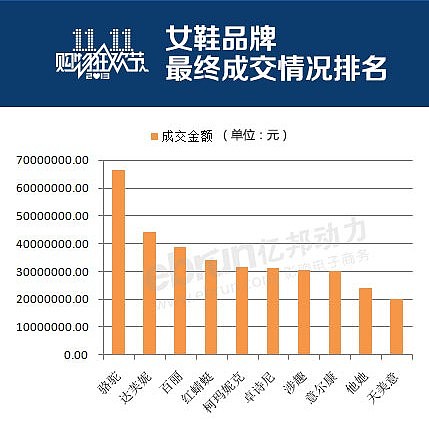

作为市场调研,我们在实体门店看到达芙妮的客流依然旺盛,不敢说络绎不绝,但每次确实都能看到消费者,不像体育服饰的李宁安踏,之前投资李宁的时候,我每次去看实体店,有时候真的看不到人影。关于人气我们从天猫公布的双11销售数据也可以验证。达芙妮是去年女鞋零售第一名,今年第二名。

2012年11月11号,天猫销售排名:

2013年11月11号,天猫销售排名:

所以,从销售数据和竞争对手来看。达芙妮的地位,表现,并没有想象中的可怕,相反一直处于领先位置。和体育服饰行业比,前面没有国际巨头压制,行业本身也不像体育用品行业需要不断的品牌资源投入。甚至打广告都很少。从单品牌表现来看,达芙妮超百亿的销售规模是女鞋市场第一。百丽的优势在于品牌群战,在百货商场的议价能力强,能更低的价值获得最好的位置最优势的客流。

达芙妮的经营策略和重心已经从商场转移到街店。商场一般是先销售,后结算,品牌店销售商品之后从商场回款往往需要半年甚至更长时间,而街店的现金流更好,销售之后立刻回款,对于执意走快消快时尚的达芙妮而言,商场的潜规则很难打破,处处受制,街店无疑更适合达芙妮的经营方向,也更有利于达芙妮的现金流表现。当然,我并非否定百丽的经营策略,百丽当然是一家非常优秀的公司,但我想强调的是达芙妮其实在走一条自己的路。

所以其实我的判断很简单。达芙妮现在的处境并不糟糕,达芙妮在走一条正确的路,达芙妮现价显著低估。

@东博老股民 @不明真相的群众 @释老毛 @恰恰 @刘祖悦 @岁寒知松柏 @管我财 @卢山林