1.中国银行业的过去十年

过去十年,银行经历了坏账周期和降息周期。

A)坏账周期

招行2015~2016年暴露坏账,2017年坏账基本出清。

浦发2017~2021年暴露坏账,2022年坏账基本出清。

民生2018~2022年暴露坏账,2023年坏账基本出清。

B)从2013年开始,中国银行业开始了一个超长的降息周期

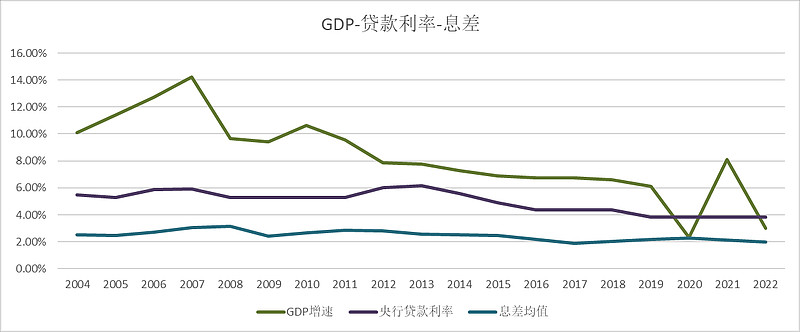

央行贷款利率从6.15%下降到3.85%,原因大概率因为经济降速:2012年GDP增速破8%,从7.86%下降到目前的5%左右。四大股份行净息差从2.55%下降到1.97%。

C)逻辑猜测

过去十年大概率是因为GDP增速降档决定了银行业的命运。

GDP增速从8%降到5%,一方面央行降低贷款利率来刺激经济增长,从而导致了银行息差持续走低。另一方面,正好叠加了银行业的坏账出清周期,共同导致了银行股先降估值,再降利润增速,最后降营收的三连杀。

2.中国银行业的未来

未来取决于几个关键变量:

1)房地产暴雷是否基本结束。是软着陆还是无限毁灭,每个人的看法不同。

2)地方债化解。这个方案明确,影响基本结束。

3)贷款利率的变化。有两种力量:

A)向下的力量——GDP增速低。经济增速降低,导致贷款需求弱,叠加央行压低贷款利率刺激经济,所以贷款利率继续低位,息差回升主要靠压存款利率,空间有限。所以贷款利率和息差将长期保持低位。

B)向上的力量——即将到来的通胀。政府今年开始放水刺激经济,2个1万亿的专项债就是信号。要靠增加债务来解决地方债问题,以及刺激经济发展。美国从2020年开始的QE,我们从2023年开始,预计结果类似美国:经济保住了,但几年后大概率会高通胀。高通胀必然会带来高贷款利率,以及息差到2.5%甚至3%的上行周期。

3.逻辑和预测

过去十年的GDP增速下降给银行业带来了三杀,即将到来的高通胀将导致银行业息差进入上行通道。